Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Рентабельность активов предприятий, занимающихся консультированием по вопросам коммерческой деятельности и управления

Информационное агентство Credinform предлагает ознакомиться с рэнкингом предприятий, занимающихся консультированием по вопросам коммерческой деятельности и управления. Экспертами были отобраны крупнейшие по объему выручки за последний имеющийся в статистическом реестре период (2013 год) компании с данным видом деятельности. Далее предприятия первой десятки по обороту были ранжированы по убыванию рентабельности активов.

Рентабельность активов – это финансовый показатель, характеризующий отдачу от использования всех активов организации. Данный коэффициент рассчитывается как отношение чистой прибыли и процентов к уплате к величине совокупных активов компании и показывает, сколько денежных единиц чистой прибыли заработала каждая единица совокупных активов.

Нормативных или рекомендуемых значений для показателей рентабельности не предусмотрено, т.к. их значения сильно варьируются в зависимости от отрасли.

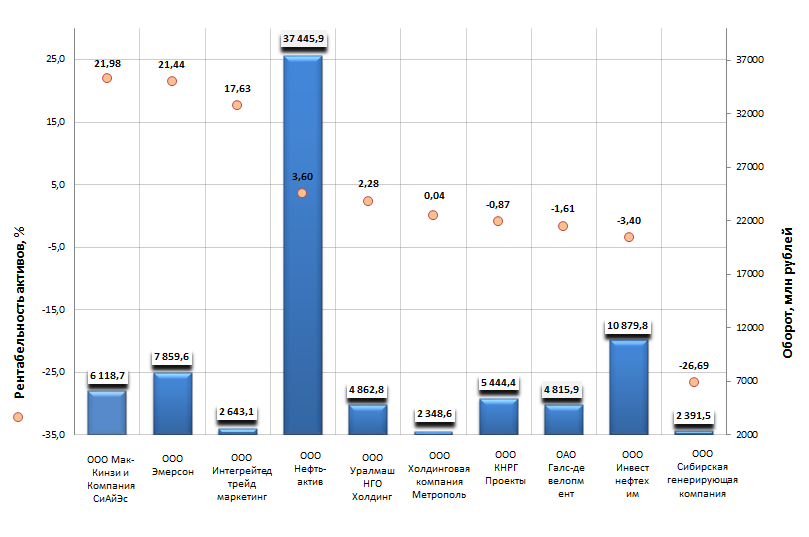

| № | Наименование, ИНН | Регион | Оборот 2013, млн рублей | Рентабельность активов, % | Индекс платежеспособности ГЛОБАС-i® |

|---|---|---|---|---|---|

| 1 | ООО Мак-Кинзи и Компания СиАйЭс ИНН 7710708760 |

г.Москва | 6119 | 21,98 | 298 (высокий) |

| 2 | ООО Эмерсон ИНН 7705130530 |

г.Москва | 7860 | 21,44 | 284 (высокий) |

| 3 | ООО Интегрейтед трейд маркетинг ИНН 7715565611 |

г.Москва | 2643 | 17,63 | 273 (высокий) |

| 4 | ООО Нефть-актив ИНН 7725594298 |

г.Москва | 37 446 | 3,6 | 279 (высокий) |

| 5 | ООО Уралмаш нефтегазовое оборудование холдинг ИНН 7707727918 |

г.Москва | 4863 | 2,28 | 367 (неудовлетворительный) |

| 6 | ООО Холдинговая компания Метрополь ИНН 7706632798 |

г.Москва | 2349 | 0,04 | 311 (неудовлетворительный) |

| 7 | ООО Каспийская энергия Проекты ИНН 3015057870 |

Астраханская область | 5444 | -0,87 | 286 (высокий) |

| 8 | ОАО Галс-Девелопмент ИНН 7706032060 |

г.Москва | 4816 | -1,61 | 263 (высокий) |

| 9 | ООО Инвестнефтехим ИНН 1655077599 |

Республика Татарстан | 10 880 | -3,4 | 328 (удовлетворительный) |

| 10 | ООО Сибирская генерирующая компания ИНН 7709832989 |

г.Москва | 2391 | -26,69 | 334 (удовлетворительный) |

Первая тройка рэнкинга представлена следующими компаниями: ООО Мак-Кинзи и Компания СиАйЭс (значение рентабельности активов 21,98%), ООО Эмерсон (21,44%) и ООО Интегрейтед трейд маркетинг (17,63%). Значения рентабельности активов данных компаний выше 17%, что является хорошим результатом для представителей сферы услуг. Кроме того, всем предприятиям первой тройки был присвоен высокий индекс платежеспособности ГЛОБАС-i®, что свидетельствует о способности данных организаций своевременно и в полном объеме погашать долговые обязательства.

График. Рентабельность активов российских предприятий, занимающихся консультированием по вопросам коммерческой деятельности и управления, Топ-10

Значение рентабельности активов компаний ООО Каспийская энергия Проекты (-0,87%), ОАО Галс-Девелопмент (-1,61%), ООО Инвестнефтехим (-3,4%) и ООО Сибирская генерирующая компания (-26,69%) меньше нуля, поскольку компании имеют убыток по итогам отчетного периода.

Значение рентабельности активов для капиталоемких отраслей, как правило, ниже, чем для компаний сферы услуг, не требующих больших финансовых вложений и вложений в оборотные средства. Однако результаты, полученные в рамках данного рэнкинга, демонстрируют не самую благоприятную картину: лишь три компании Топ-10 показали достойный результат. Однако следует помнить, что для полной и объективной оценки предприятия необходимо рассматривать совокупность финансовых и нефинансовых показателей.