Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

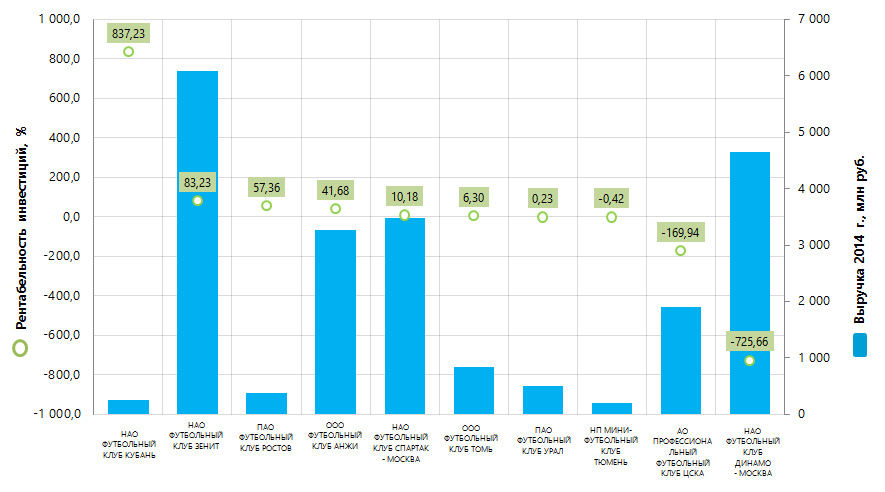

Футбольные клубы России по коэффициенту рентабельности инвестиций

Информационное агентство Credinform предлагает рэнкинг футбольных клубов России по коэффициенту рентабельности инвестиций.

Для рэнкинга были отобраны российские футбольные клубы (ТОП-10), крупнейшие по размеру выручки за последний имеющийся в органах государственной статистики отчетный период - 2014 г. Далее они были ранжированы по убыванию коэффициента рентабельности инвестиций за 2014 г. (Таблица 1).

Рентабельность инвестиций (%) рассчитывается как отношение чистой прибыли (убытка) к стоимости чистых активов. Показатель демонстрирует уровень доходности с каждого рубля, получаемый от инвестиционных вложений, т.е. сколько денежных единиц потребовалось организации для получения одной денежной единицы чистой прибыли.

Для наиболее полного и объективного представления о финансовом состоянии организации необходимо обращать внимание не только на уровень рентабельности инвестиций, но и на всю имеющуюся совокупность ее финансовых показателей и коэффициентов.

| Полное наименование | Чистая прибыль (убыток), 2014 г., млн руб. | Выручка от продаж, 2014 г., млн руб. | Выручка от продаж, 2014 г. к 2013 г., % | Рентабель-ность инвестиций, 2013 г., % | Рентабель-ность инвестиций, 2014 г., % | Индекс платёжеспособности Глобас i |

|---|---|---|---|---|---|---|

| НАО ФУТБОЛЬНЫЙ КЛУБ КУБАНЬ ИНН 2311067932 Краснодарский край |

88,7 | 260,5 | 20 | 54,1 | 837,2 | 328 Удовлетворительный |

| НАО ФУТБОЛЬНЫЙ КЛУБ ЗЕНИТ ИНН 7812005799 Санкт-Петербург |

-5 232,8 | 6 084,8 | 118 | 35,6 | 83,2 | 273 Высокий |

| ПАО ФУТБОЛЬНЫЙ КЛУБ РОСТОВ ИНН 6166035680 Ростовская область |

-316,1 | 378,2 | 60 | 100,2 | 57,4 | 297 Высокий |

| ООО ФУТБОЛЬНЫЙ КЛУБ АНЖИ ИНН 0541024552 Республика Дагестан |

4 243,2 | 3 277,1 | 207 | -29,0 | 41,7 | 228 Высокий |

| НАО ФУТБОЛЬНЫЙ КЛУБ СПАРТАК-МОСКВА ИНН 7728212268 г. Москва |

562,6 | 3 474,8 | 195 | 34,6 | 10,2 | 191 Наивысший |

| ООО ФУТБОЛЬНЫЙ КЛУБ ТОМЬ ИНН 7017998090 Томская область |

-81,0 | 835,5 | 1 882 | 44,5 | 6,3 | 351 Удовлетворительный |

| ПАО ФУТБОЛЬНЫЙ КЛУБ УРАЛ ИНН 6671129236 Свердловская область |

0,1 | 506,9 | 122 | 0,1 | 0,2 | 232 Высокий |

| НП МИНИ-ФУТБОЛЬНЫЙ КЛУБ ТЮМЕНЬ ИНН 7203117825 Тюменская область |

0,0 | 196,1 | 86 | -201,2 | -0,4 | 550 Неудовлетворительный |

| АО ПРОФЕССИОНАЛЬНЫЙ ФУТБОЛЬНЫЙ КЛУБ ЦСКА ИНН 7734046851 г. Москва |

-2 481,1 | 1 895,1 | 137 | -9,8 | -169,9 | 258 Высокий |

| НАО ФУТБОЛЬНЫЙ КЛУБ ДИНАМО-МОСКВА ИНН 7714067099 г. Москва |

-2 555,6 | 4 658,8 | 121 | -34,3 | -725,7 | 308 Удовлетворительный |

ФУТБОЛЬНЫЙ КЛУБ ЗЕНИТ, с наибольшей выручкой за 2014 г., оказался на второй позиции рэнкинга. Доля этого клуба в суммарном объеме выручки ТОП-10 составила 32%, при этом наблюдается и наибольший в ТОП-10 убыток.

ФУТБОЛЬНЫЙ КЛУБ КУБАНЬ, получивший в 2014 г. наибольшую прибыль среди ТОП-10, показывает и наибольшую рентабельность инвестиций. По имеющимся данным за 2015 г. рентабельность инвестиций этого футбольного клуба продолжала оставаться на высоком уровне, но уменьшилась до 105,89%. Однако, данной организации присвоен удовлетворительный индекс платежеспособности Глобас-i. Это обусловлено наличием информации о ее участии в качестве ответчика в арбитражных судебных делах по взысканию задолженности. По этой же причине, а также в связи наличием убытков, ФУТБОЛЬНОМУ КЛУБУ ТОМЬ и ФУТБОЛЬНОМУ КЛУБУ ДИНАМО-МОСКВА присвоены такие же индексы платежеспособности Глобас-i.

МИНИ-ФУТБОЛЬНОМУ КЛУБУ ТЮМЕНЬ присвоен неудовлетворительный индекс платежеспособности Глобас-i в связи с поданными в отношении клуба исковыми заявлениями о признании его банкротом.

Остальным шести клубам присвоен наивысший или высокий индекс платежеспособности Глобас-i, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

Следует отметить, что три клуба, занимающие нижние строчки рэнкинга, имеют отрицательное значение показателя рентабельности инвестиций. Среднее значение показателя в группе ТОП-10 в 2014 г. составило 14%, а среднее значение по отрасли, связанной с деятельностью в области спорта – 15,4%. Таким образом, можно сделать вывод о положительной рентабельности инвестиций, как в организации осуществляющие деятельность в области спорта в целом, так и в футбольные клубы, в частности.

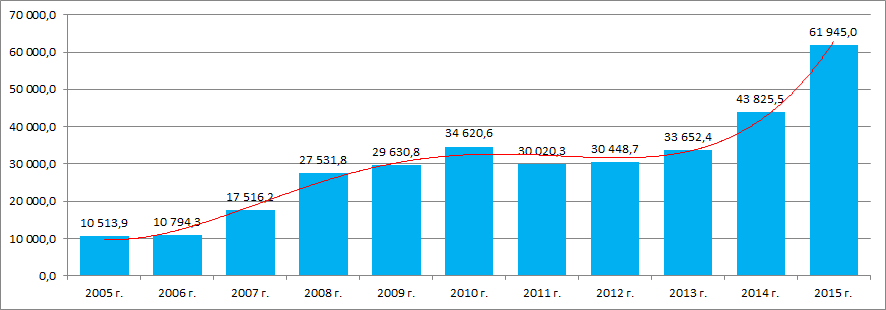

Суммарный объем выручки клубов ТОП-10 за 2014 г. составил 21,5 млрд руб., что на 32% больше показателя за 2013 г. При этом в целом по отрасли, связанной с деятельностью в области спорта, прирост выручки за аналогичный период также составил более 30%. Отрасль демонстрирует рост выручки за последние 10 лет. Снижение этого показателя наблюдалось только в 2011 г. Об этом свидетельствуют данные Федеральной службы государственной статистики (Рисунок 2.)

Рисунок 2. Выручка (нетто) от продажи товаров, продукции, работ, услуг от деятельности в области спорта (за минусом налога на добавленную стоимость, акцизов и иных аналогичных обязательных платежей), млн рублей.

Футбольные клубы относительно равномерно распределены по территории 54-х регионов страны, что подтверждается данными Информационно-аналитической системы Глобас-i о регистрации по регионам 100 крупнейших клубов по объему выручки за 2014 г. (ТОП-12 Регионов):

| Регион | Количество футбольных клубов |

|---|---|

| г. Москва | 8 |

| Свердловская область | 8 |

| Краснодарский край | 5 |

| Московская область | 4 |

| Волгоградская область | 3 |

| Воронежская область | 3 |

| Кемеровская область | 3 |

| Новосибирская область | 3 |

| Республика Крым | 3 |

| Ростовская область | 3 |

| Самарская область | 3 |

| Тюменская область | 3 |