Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

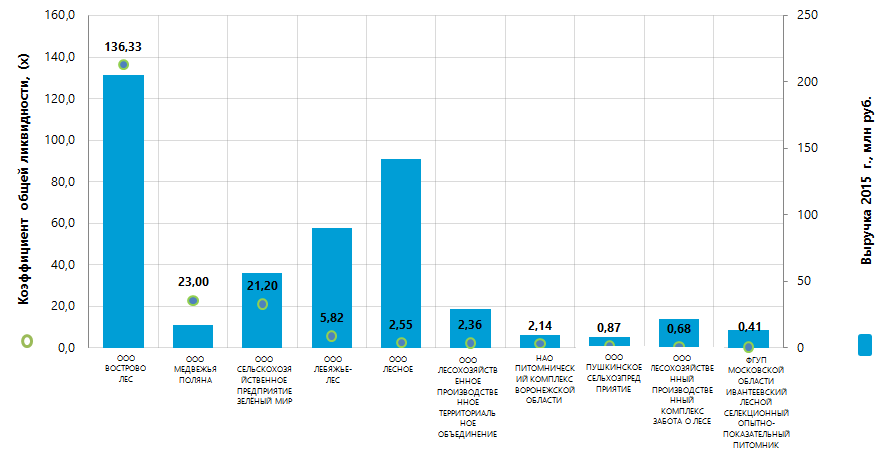

Крупнейшие российские лесопитомники по коэффициенту общей ликвидности

Информационное агентство Credinform предлагает рэнкинг крупнейших российских лесопитомников. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2015 г. и 2014 г.) компании отрасли (ТОП-10). Далее они были ранжированы по коэффициенту общей ликвидности (Таблица 1).

Коэффициент общей ликвидности (х) рассчитывается как отношение суммы оборотных средств компании к краткосрочным обязательствам и показывает достаточность средств предприятия для погашения краткосрочных обязательств.

Рекомендуемое значение от 1,0 до 2,0. Значение показателя меньше 1 свидетельствует о превышении краткосрочных обязательств над текущими оборотными средствами.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание не только на соответствие нормативным значениям, но и на всю совокупность финансовых показателей и коэффициентов компании.

| Наименование, ИНН, регион | Чистая прибыль 2015 г., млн руб. | Выручка 2015 г., млн руб. | Выручка 2015 г. к 2014 г., +/- % | Коэффициент общей ликвидности, (х) | Индекс платёжеспособности Глобас-i |

|---|---|---|---|---|---|

| ООО ВОСТРОВО ЛЕС ИНН 2238003749 Алтайский край |

14,73 | 205,28 | 4,8 | 136,33 | 281 Высокий |

| ООО МЕДВЕЖЬЯ ПОЛЯНА ИНН 5204001330 Нижегородская область |

2,00 | 17,24 | -0,8 | 23,00 | 304 Удовлетворительный |

| ООО СЕЛЬСКОХОЗЯЙСТВЕННОЕ ПРЕДПРИЯТИЕ ЗЕЛЁНЫЙ МИР ИНН 2463072341 Красноярский край |

14,00 | 56,11 | -4,6 | 21,20 | 269 Высокий |

| ООО ЛЕБЯЖЬЕ-ЛЕС ИНН 2239003639 Алтайский край |

0,04 | 90,33 | -19,3 | 5,82 | 319 Удовлетворительный |

| ООО ЛЕСНОЕ ИНН 2283004462 Алтайский край |

1,48 | 142,23 | 4,1 | 2,55 | 320 Удовлетворительный |

| ООО ЛЕСОХОЗЯЙСТВЕННОЕ ПРОИЗВОДСТВЕННОЕ ТЕРРИТОРИАЛЬНОЕ ОБЪЕДИНЕНИЕ ИНН 0816027624 Республика Калмыкия |

3,23 | 29,55 | 319,1 | 2,36 | 280 Высокий |

| НАО ПИТОМНИЧЕСКИЙ КОМПЛЕКС ВОРОНЕЖСКОЙ ОБЛАСТИ ИНН 3666188520 Воронежская область |

0,02 | 9,50 | 348,1 | 2,14 | 270 Высокий |

| ООО ПУШКИНСКОЕ СЕЛЬХОЗПРЕДПРИЯТИЕ ИНН 5038095120 Московская область |

0,80 | 8,31 | 8,5 | 0,87 | 350 Удовлетворительный |

| ООО ЛЕСОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КОМПЛЕКС ЗАБОТА О ЛЕСЕ ИНН 7329998265 Ульяновская область |

0,30 | 21,73 | 9,0 | 0,68 | 327 Удовлетворительный |

| ФГУП МОСКОВСКОЙ ОБЛАСТИ ИВАНТЕЕВСКИЙ ЛЕСНОЙ СЕЛЕКЦИОННЫЙ ОПЫТНО-ПОКАЗАТЕЛЬНЫЙ ПИТОМНИК ИНН 5016000044 Московская область |

-1,46 | 13,45 | -19,7 | 0,41 | 368 Удовлетворительный |

Среднее значение коэффициента общей ликвидности в группе компаний ТОП-10 в 2015 г. составило 19,54. Среднее значение показателя в группе компаний ТОП-40 составило 12,53. Среднеотраслевое значение составило 0,93, что находится в интервале рекомендуемых значений, при этом показатели ни одной из компаний ТОП-10 нормативу общей ликвидности не соответствуют.

Четырем компаниям из ТОП-10 присвоен высокий индекс платежеспособности Глобас-i, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

Остальным компаниям по различным причинам присвоен удовлетворительный индекс платежеспособности Глобас-i. Так, в отношении ООО ЛЕБЯЖЬЕ-ЛЕС, ООО ЛЕСНОЕ, ООО ПУШКИНСКОЕ СЕЛЬХОЗПРЕДПРИЯТИЕ, ФГУП МОСКОВСКОЙ ОБЛАСТИ ИВАНТЕЕВСКИЙ ЛЕСНОЙ СЕЛЕКЦИОННЫЙ ОПЫТНО-ПОКАЗАТЕЛЬНЫЙ ПИТОМНИК имеется информация об их участии в качестве ответчика в арбитражных судебных делах по взысканию задолженности. ООО ПУШКИНСКОЕ СЕЛЬХОЗПРЕДПРИЯТИЕ находится в реестре недобросовестных поставщиков. В отношении ООО МЕДВЕЖЬЯ ПОЛЯНА, ООО ЛЕСОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КОМПЛЕКС ЗАБОТА О ЛЕСЕ известны случаи задержки платежей. ФГУП МОСКОВСКОЙ ОБЛАСТИ ИВАНТЕЕВСКИЙ ЛЕСНОЙ СЕЛЕКЦИОННЫЙ ОПЫТНО-ПОКАЗАТЕЛЬНЫЙ ПИТОМНИК имеет незакрытые исполнительные листы и убыток в структуре балансовых показателей, известны случаи задержки платежей.

Суммарная выручка предприятий ТОП-10 в 2015 г. составила 593 млн рублей, что на 3,4% больше чем в 2014 г. При этом суммарная чистая прибыль в этой же группе увеличилась в 2,2 раза.

Шесть компаний из ТОП-10 (выделены красным цветом в Талице 1) допустили снижение величины чистой прибыли или убыток по сравнению с предыдущим периодом, либо снижение выручки.

В группе компаний ТОП-40 суммарная выручка за этот же период увеличилась на 8,8%, при увеличении суммарной чистой прибыли в 1,6 раза.

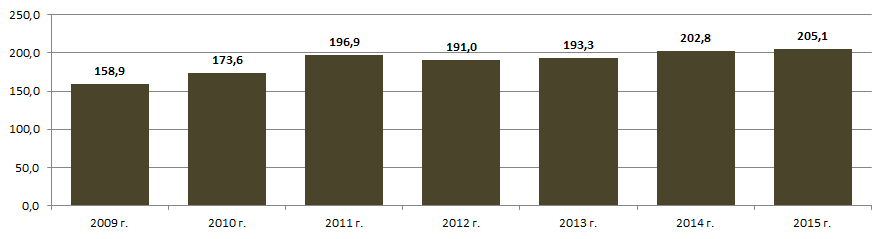

В целом, предприятия отрасли, начиная с 2013 года, значительно нарастили производство готовой продукции, о чем говорят сведения Федеральной службы государственной статистики (Таблица 2).

| 2007 г. | 2008 г. | 2009 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 9 мес. 2016 г. |

|---|---|---|---|---|---|---|---|---|---|

| 907 | 343 | 9 635 | 4 209 | 3 101 | 837 | 140 762 | 119 957 | 150 309 | 130 263 |

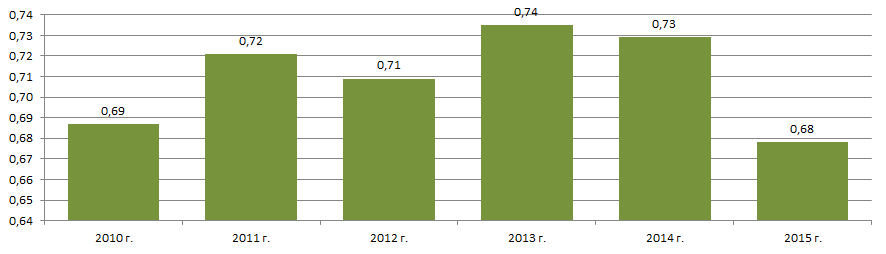

Рост производства продукции происходит на фоне роста объемов заготовленной древесины (Рисунок 2).

При этом, доля площади лесовосстановления в общей площади земель на которых расположены леса составляет около 0,7% (Рисунок 3).

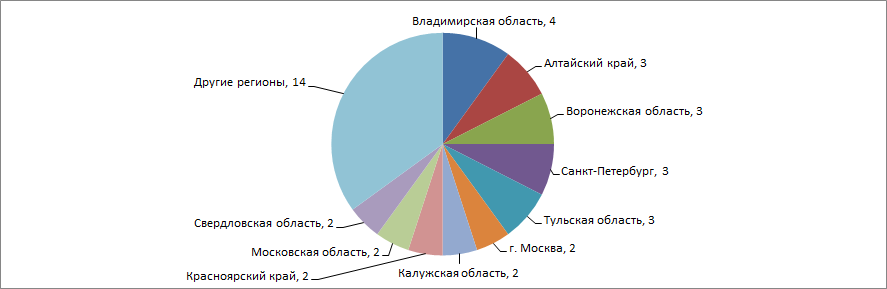

Предприятия отрасли относительно равномерно распределены по территории страны с учетом специфики их деятельности. Это подтверждается сведениями Информационно-аналитической системы Глобас-i, согласно которым 40 крупнейших компаний отрасли по объему выручки за 2015 год зарегистрированы в 24 регионах России (Рисунок 4).