Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

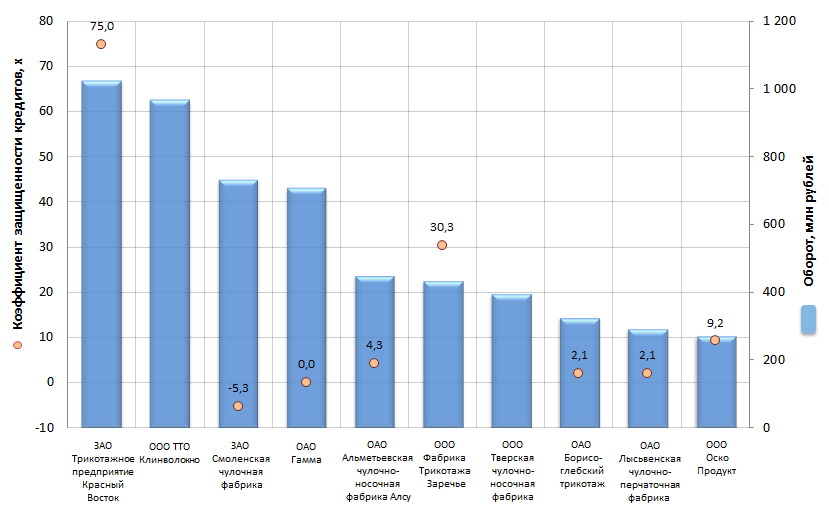

Защищенность кредитов предприятий, выпускающих трикотажную продукцию

Информационное агентство Credinform подготовило рэнкинг компаний, выпускающих трикотажную продукцию.

Для рэнкинга были отобраны крупнейшие по объему выручки за последний имеющийся в Статистическом реестре отчетный период (2013 г.) организации отрасли, ранжированные по убыванию годового оборота.

Коэффициент защищенности кредитов (x) - отношение прибыли до выплаты налогов и процентов по кредитам к сумме процентов к уплате. Характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит и показывает, сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по займам. Рекомендуемое значение коэффициента - >1. Если для организации коэффициент не рассчитан (стоит прочерк), то это говорит об отсутствии процентных обязательств перед кредиторами. Если же показатель имеет отрицательное значение - это, в свою очередь, свидетельствует о наличии убытка от основной деятельности.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание не только на средние значения прибыли, но и на всю имеющуюся совокупность финансовых данных.

| № | Наименование | Регион | Выручка, млн руб., 2013 г. | Коэффициент защищенности кредитов, х | Индекс платежеспособности ГЛОБАС-i® |

|---|---|---|---|---|---|

| 1 | ЗАО Трикотажное предприятие Красный Восток ИНН 7719044264 |

г.Москва | 1 023 | 75,0 | 225 высокий |

| 2 | ООО ТТО Клинволокно ИНН 5020054074 |

Московская область | 966 | - | 315 удовлетворительный |

| 3 | ЗАО Смоленская чулочная фабрика ИНН 6731008327 |

Смоленская область | 732 | -5,3 | 274 высокий |

| 4 | ОАО Гамма ИНН 5752006640 |

Орловская область | 706 | - | 245 высокий |

| 5 | ОАО Альметьевская чулочно-носочная фабрика Алсу ИНН 1644023111 |

Республика Татарстан | 448 | 4,3 | 229 высокий |

| 6 | ООО Фабрика Трикотажа Заречье ИНН 3703043765 |

Ивановская область | 432 | 30,3 | 248 высокий |

| 7 | ООО Тверская чулочно-носочная фабрика ИНН 6905059107 |

Тверская область | 394 | - | 220 высокий |

| 8 | ОАО Борисоглебский трикотаж ИНН 3604002599 |

Воронежская область | 324 | 2,1 | 227 высокий |

| 9 | ОАО Лысьвенская чулочно-перчаточная фабрика ИНН 5918002152 |

Пермский край | 291 | 2,1 | 271 высокий |

| 10 | ООО Оско Продукт ИНН 7708096599 |

Московская область | 269 | 9,2 | 229 высокий |

Рисунок. Коэффициент защищенности кредитов и выручка крупнейших компаний, выпускающих трикотажную продукцию (Топ-10)

Выручка крупнейших производителей, занятых в выпуске трикотажной продукции (Топ-10) по данным последней опубликованной годовой финансовой отчетности составила 5,6 млрд рублей.

Наибольшие значения коэффициента защищенности кредитов (свыше 10) показали две компании: ЗАО Трикотажное предприятие Красный Восток (75,0) и ООО Фабрика Трикотажа Заречье (30,3); прибыль заметно превышает имеющиеся проценты к уплате.

Три организации из топового списка (ООО ТТО Клинволокно, ОАО Гамма, ООО Тверская чулочно-носочная фабрика) не имели процентов к уплате, что с одной стороны объясняет стремление предприятий развиваться за счет собственных ресурсов, а с другой говорит об опасности проиграть конкурентную борьбу за рынок тем игрокам, которые вкладывают большие средства в техническое перевооружение своего производства и грамотный маркетинг, когда обойтись без привлеченных средств очень сложно.

По независимой оценке ИА Credinform, девять из десяти участников списка Топ-10 получили высокий индекс платежеспособности, данное обстоятельство указывает на способность предприятий своевременно и в полном объеме погашать свои долговые обязательства, риск невыполнении которых минимален.

ООО ТТО Клинволокно – имеет удовлетворительный индекс платежеспособности. Подобный факт сигнализирует как менеджменту, так и потенциальному инвестору о наличии определенных финансовых затруднений (сохранение чистого убытка) при существующей бизнес-модели развития и необходимости привлечения дополнительных гарантий под цели возможного кредитования и сотрудничества.