Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Российская экономика «взяла паузу»

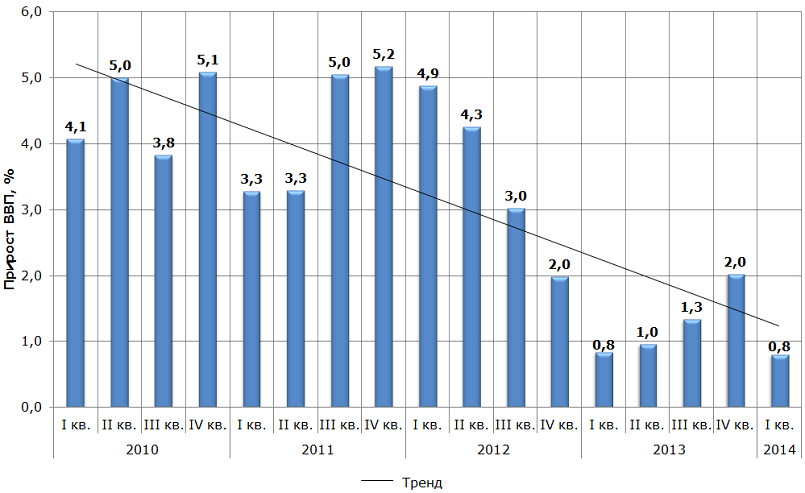

Начавшийся год не обозначил положительных тенденций по выздоровлению отечественной экономики. В I квартале 2014 г. ВВП страны вырос всего на 0,8%, по заявлению главы Минэкономразвития Алексея Улюкаева. Замедление началось ровно два года назад, по итогам IV квартала 2011 года были достигнуты максимальные результаты роста ВВП за все время после финансового кризиса 2008 года – 5,2%. Сегодня мы находимся в ситуации, когда на протяжении шести кварталов подряд российская экономика стремится достигнуть показателя роста ВВП хотя бы в 2%.

Последние события на Украине и действия России по присоединению Крыма привели к еще большему усилению оттока капитала, политические санкции ряда стран, прежде всего США и ЕС, ухудшили инвестиционный климат России. В итоге ведущие мировые финансовые институты несколько раз пересматривали в сторону понижения цифры по динамике ВВП в 2014 году.

Российские ведомства также не испытывают иллюзий, так Министерство финансов РФ ожидает рост ВВП около 0,5%, Минэкономразвития – 0,5% - 1,1%, а в летний период можно ожидать даже снижения.

Рисунок. Поквартальная динамика ВВП РФ, %

Если не произойдет кардинальных внешнеэкономических потрясений, то в будущем следует нацелиться на изменение этой негативной тенденции. Постепенно происходит выздоровление ведущих экономических локомотивов мира - ЕС и США, кроме того, на повестке дня стоит реализация крупнейших инфраструктурных проектов в Крыму, а также ряд соглашений с Китаем по расширению внешнеторгового взаимодействия, в том числе по экспорту энергоресурсов.