Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Рентабельность активов крупнейших предприятий реального сектора экономики Санкт-Петербурга

Информационное агентство Credinform представляет рэнкинг крупнейших предприятий реального сектора экономики Санкт-Петербурга. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за имеющиеся в органах государственной статистики отчетные периоды с 2007 по 2016 годы компании (ТОП-1000 и ТОП-10). Далее (Таблица 1) они были ранжированы по коэффициенту рентабельности активов. Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Рентабельность активов (%) рассчитывается как отношение суммы чистой прибыли и процентов к уплате к величине совокупных активов компании и показывает, сколько денежных единиц чистой прибыли заработала каждая единица совокупных активов. Коэффициент, характеризует эффективность использования компанией своих ресурсов и финансового менеджмента. Чем выше значение этого показателя, тем эффективнее бизнес, то есть тем выше отдача на каждую вложенную в активы денежную единицу.

Следует принимать во внимание динамику этого показателя. Его последовательное снижение говорит о падении эффективности использования активов.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность показателей и финансовых коэффициентов.

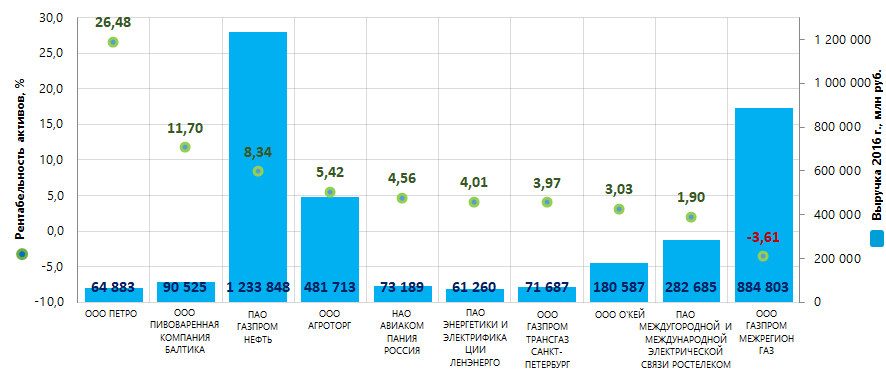

| Наименование, ИНН, регион | Выручка, млн руб. | Чистая прибыль, млн руб. | Рентабельность активов, % | Индекс платежеспособности Глобас | |||

| 2015 | 2016 | 2015 | 2016 | 2015 | 2016 | ||

| ООО ПЕТРО ИНН 7834005168 Производство табачных изделий |

47 274,7 | 64 882,8 | 10 653,1 | 12 515,8 | 34,97 | 26,48 | 199 Наивысший |

| ООО ПИВОВАРЕННАЯ КОМПАНИЯ БАЛТИКА ИНН 7802849641 Производство пива |

86 608,4 | 90 525,2 | 12 030,9 | 14 308,2 | 11,20 | 11,70 | 183 Наивысший |

| ПАО ГАЗПРОМ НЕФТЬ ИНН 5504036333 Торговля оптовая твердым, жидким и газообразным топливом |

1 272 981,1 | 1 233 847,8 | 16 145,8 | 122 462,2 | 1,15 | 8,34 | 180 Наивысший |

| ООО АГРОТОРГ ИНН 7825706086 Торговля розничная прочая в неспециализированных магазинах |

228 908,6 | 481 713,4 | 499,0 | 10 567,9 | 0,34 | 5,42 | 212 Высокий |

| НАО АВИАКОМПАНИЯ РОССИЯ ИНН 7810814522 Перевозка воздушным пассажирским транспортом |

38 754,5 | 73 189,0 | 817,7 | 904,5 | 6,91 | 4,56 | 197 Наивысший |

| ПАО ЭНЕРГЕТИКИ И ЭЛЕКТРИФИКАЦИИ ЛЕНЭНЕРГО ИНН 7803002209 Передача электроэнергии и технологическое присоединение к распределительным электросетям |

43 726,7 | 61 260,1 | -5 916,5 | 7 561,3 | -3,04 | 4,01 | 205 Высокий |

| ООО ГАЗПРОМ ТРАНСГАЗ САНКТ-ПЕТЕРБУРГ ИНН 7805018099 Транспортирование по трубопроводам газа |

69 248,9 | 71 687,4 | 1 223,6 | 2 032,5 | 2,43 | 3,97 | 189 Наивысший |

| ООО О`КЕЙ ИНН 7826087713 Торговля розничная преимущественно пищевыми продуктами в неспециализированных магазинах |

170 598,6 | 180 587,1 | 448,0 | 2 152,2 | 0,71 | 3,03 | 215 Высокий |

| ПАО МЕЖДУГОРОДНОЙ И МЕЖДУНАРОДНОЙ ЭЛЕКТРИЧЕСКОЙ СВЯЗИ РОСТЕЛЕКОМ ИНН 7707049388 Деятельность в области связи на базе проводных технологий |

283 169,5 | 282 684,9 | 21 564,5 | 10 902,2 | 3,78 | 1,90 | 260 Высокий |

| ООО ГАЗПРОМ МЕЖРЕГИОНГАЗ ИНН 5003021311 Торговля оптовая твердым, жидким и газообразным топливом |

853 476,4 | 884 803,2 | -29 787,8 | -31 359,5 | -3,51 | -3,61 | 215 Высокий |

| Итого по компаниям ТОП-10 | 3 094 747,4 | 3 425 180,7 | 27 678,4 | 152 047,4 | |||

| Среднее значение по компаниям ТОП-10 | 309 474,7 | 342 518,1 | 2 767,8 | 15 204,7 | 5,50 | 6,58 | |

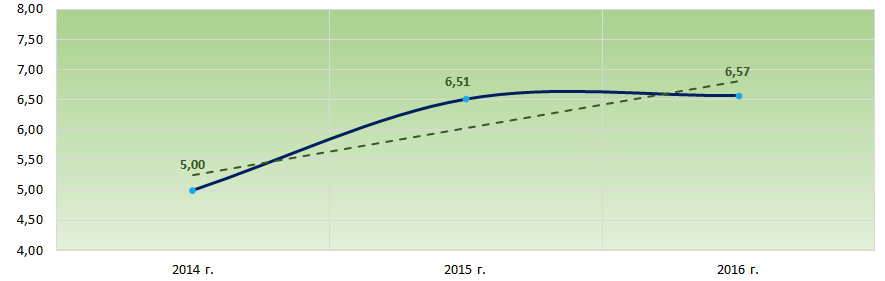

| Среднее значение по компаниям ТОП-1000 | 4 583,2 | 4 904,7 | 12,3 | 347,0 | 6,51 | 6,57 | |

Среднее значение коэффициента рентабельности активов компаний ТОП-10 выше среднего значения компаний ТОП-1000. Семь компаний из ТОП-10 в 2016 году увеличили показатели выручки и чистой прибыли по сравнению с 2015 годом. Компании, снизившие показатели выручки, прибыли, рентабельности активов по сравнению с предыдущими периодами выделены красной заливкой в столбцах со 2 по 7 Таблицы 1.

Рисунок 1. Коэффициент рентабельности активов и выручка крупнейших предприятий реального сектора экономики Санкт-Петербурга (ТОП-10)

Рисунок 1. Коэффициент рентабельности активов и выручка крупнейших предприятий реального сектора экономики Санкт-Петербурга (ТОП-10)Средние показатели коэффициента рентабельности активов за последние 3 года имели тенденцию к увеличению (Рисунок 2).

Рисунок 2. Изменение средних значений коэффициента рентабельности активов крупнейших предприятий реального сектора экономики Санкт-Петербурга в 2014 – 2016 годах

Рисунок 2. Изменение средних значений коэффициента рентабельности активов крупнейших предприятий реального сектора экономики Санкт-Петербурга в 2014 – 2016 годахВсем компаниям ТОП-10 присвоен наивысший или высокий индекс платежеспособности Глобас, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.