Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Рентабельность инвестиций компаний по строительству жилых и нежилых зданий

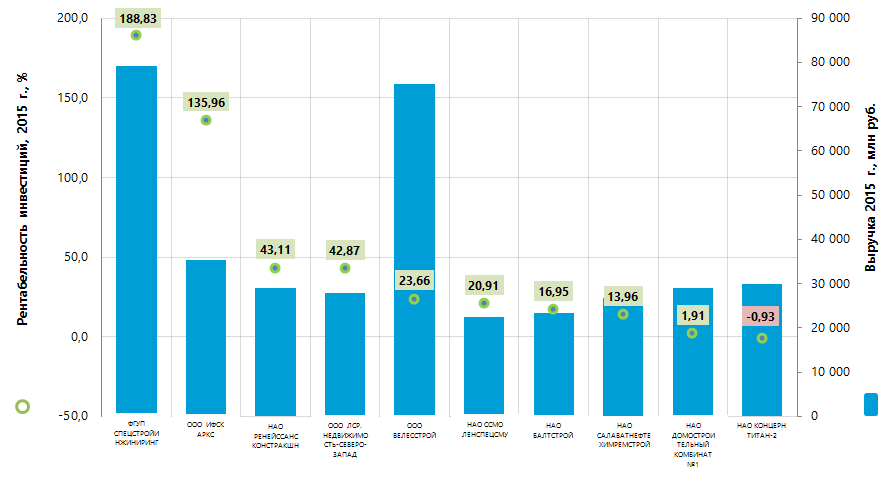

Информационное агентство Credinform представляет рэнкинг российских компаний по строительству жилых и нежилых зданий. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2015 г. и 2014 г.) компании (ТОП-10). Далее они были ранжированы по показателю рентабельности инвестиций в 2015 году (Таблица 1).

Рентабельность инвестиций (%) рассчитывается как отношение чистой прибыли (убытка) к стоимости чистых активов. Показатель характеризует уровень доходности с каждого рубля, получаемый от инвестиционных вложений, т.е. количество денежных единиц, необходимое предприятию для получения одной денежной единицы чистой прибыли. С помощью данного показателя можно оценить целесообразность привлечения заемных средств под определенный процент.

Нормативных значений для показателей рентабельности не предусмотрено, т.к. они изменяются в зависимости от отрасли, в которой осуществляется деятельность компании. Показатели каждой отдельной компании целесообразно рассматривать в сравнении с отраслевыми показателями.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность финансовых показателей и коэффициентов компании.

| Наименование, ИНН, регион | Чистая прибыль 2015 г., млн руб. | Выручка 2015 г., млн руб. | Выручка 2015 г. к 2014 г., % | Рентабельность инвестиций, 2015 г., % | Индекс платёжеспособности Глобас-i® |

|---|---|---|---|---|---|

| ФГУП СПЕЦСТРОЙИНЖИНИРИНГ ПРИ ФЕДЕРАЛЬНОМ АГЕНТСТВЕ СПЕЦИАЛЬНОГО СТРОИТЕЛЬСТВА ИНН 5047054473 г. Москва |

-5 062,4 | 79 248,8 | 10 | 188,83 | 273 Высокий |

| ООО ИНВЕСТИЦИОННО-ФИНАНСОВАЯ СТРОИТЕЛЬНАЯ КОМПАНИЯ АРКС ИНН 7714275324 г. Москва |

1 088,5 | 35 346,3 | 9 | 135,96 | 245 Высокий |

| НАО РЕНЕЙССАНС КОНСТРАКШН ИНН 7708185129 г. Москва |

826,2 | 28 970,9 | -37 | 43,11 | 212 Высокий |

| ООО ЛСР. НЕДВИЖИМОСТЬ-СЕВЕРО-ЗАПАД ИНН 7826090547 Санкт-Петербург |

6 864,6 | 27 937,3 | 199 | 42,87 | 185 Наивысший |

| ООО ВЕЛЕССТРОЙ ИНН 7709787790 г. Москва |

1 088,5 | 75 051,2 | 49 | 23,66 | 238 Высокий |

| НАО СПЕЦИАЛИЗИРОВАННОЕ СТРОИТЕЛЬНО-МОНТАЖНОЕ ОБЪЕДИНЕНИЕ ЛЕНСПЕЦСМУ ИНН 7802084569 Санкт-Петербург |

6 284,5 | 22 453,7 | 3 | 20,91 | 174 Наивысший |

| НАО БАЛТСТРОЙ ИНН 7804079525 Санкт-Петербург |

177,1 | 23 379,2 | 16 | 16,95 | 242 Высокий |

| НАО САЛАВАТНЕФТЕХИМРЕМСТРОЙ ИНН 0266012678 Республика Башкортостан |

180,1 | 26 725,0 | 16 | 13,96 | 234 Высокий |

| НАО ДОМОСТРОИТЕЛЬНЫЙ КОМБИНАТ №1 ИНН 7714046959 г. Москва |

191,8 | 29 107,3 | -25 | 1,91 | 254 Высокий |

| НАО КОНЦЕРН ТИТАН-2 ИНН 7827004484 Ленинградская область |

-14,2 | 29 998,9 | 60 | -0,93 | 259 Высокий |

| Итого по группе компаний ТОП-10 (* - среднее значение по группе) |

11 624,6 | 378 218,5 | *14 | *48,72 | |

| Итого по группе компаний ТОП-100 (* - среднее значение по группе) |

43 003,0 | 1 099 561,1 | *18 | *119,88 | |

| Среднее значение по отрасли | -0,7 | 50,7 | -12 | -12,00 |

Средние значения показателя рентабельности инвестиций в 2015 году как в группе компаний ТОП-10, так и в группе ТОП-100 значительно выше среднеотраслевого значения. При этом, НАО КОНЦЕРН ТИТАН-2 имеет отрицательное значение показателя.

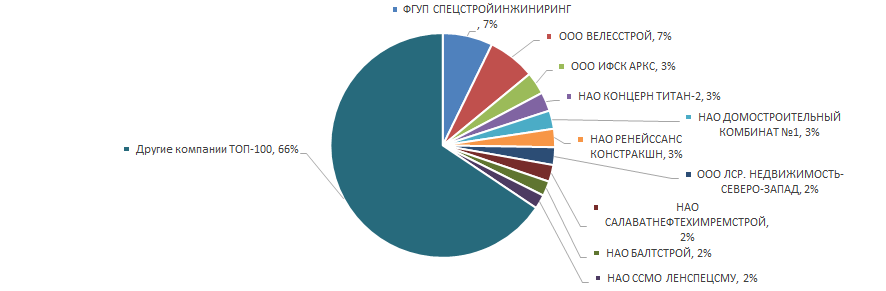

Объем выручки 10 крупнейших компаний в 2015 году составлял 34% от суммарной выручки 100 крупнейших компаний. Это свидетельствует об относительно высоком уровне конкуренции в отрасли. Крупнейшей компанией по объему выручки было ФГУП СПЕЦСТРОЙИНЖИНИРИНГ ПРИ ФЕДЕРАЛЬНОМ АГЕНТСТВЕ СПЕЦИАЛЬНОГО СТРОИТЕЛЬСТВА (Рисунок 2).

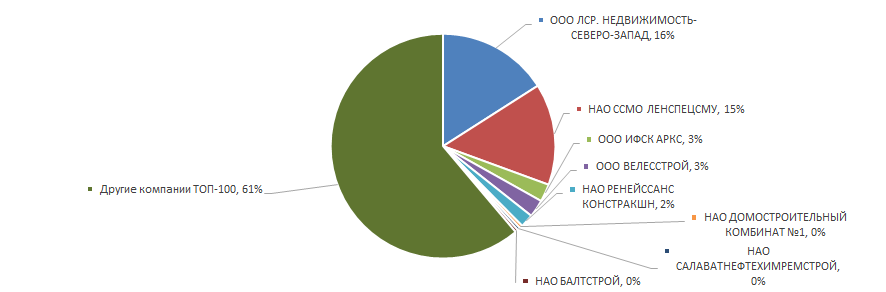

Суммарный объем прибыли 10 крупнейших компаний в 2015 году составлял 39% от суммарной выручки 100 крупнейших компаний. Крупнейшей компанией по объему прибыли было ООО ЛСР. НЕДВИЖИМОСТЬ-СЕВЕРО-ЗАПАД (Рисунок 3).

Всем компаниям из ТОП-10 присвоен наивысший или высокий индекс платежеспособности Глобас-i®, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

Семь компаний из ТОП-10 в 2015 году снизили показатели выручки по сравнению с предыдущим периодом или имели убыток (помечены красной заливкой в Таблице 1).

В группе компаний ТОП-100 в 2014 году наблюдалось 8 убыточных компаний, а в 2015 году их число увеличилось до 12. При этом объем прибыли вырос в 2015 году на 18%.

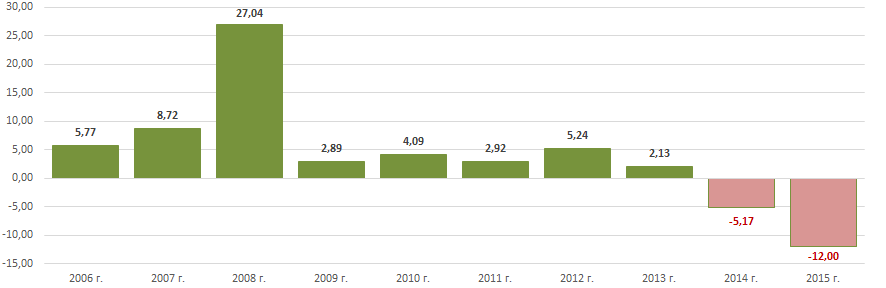

Показатели рентабельности инвестиций в динамике российских компаний по строительству жилых и нежилых зданий свидетельствует об неблагополучном положении дел с инвестиционной активностью в отрасли в последние годы (Рисунок 4).

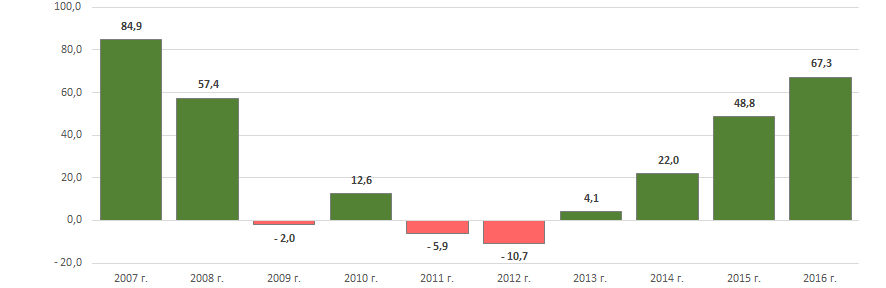

В целом показатели отрасли строительства жилых и нежилых зданий в денежном выражении в последние несколько лет увеличиваются все возрастающими темпами, что подтверждается сведениями Федеральной службы государственной статистики (Рисунок 5 и Таблица 2).

В период с 2006 года по 2016 год наибольший объем строительства зданий и сооружений наблюдался в 2016 году, наименьший – в 2006 году. (Таблица 2).

| 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. |

|---|---|---|---|---|---|---|---|---|---|---|

| 7 938,1 | 14 682,0 | 35 113,9 | 34 421,5 | 38 768,8 | 36 463,9 | 32 566,9 | 33 896,5 | 41 366,7 | 61 546,6 | 102 957,7 |

| *) В Таблице 2 красной заливкой отмечено падение объемов, зеленой заливкой – рост (год к году). | ||||||||||

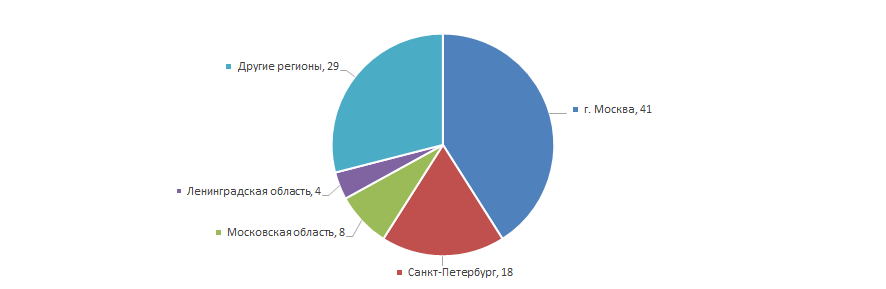

Компании по строительству жилых и нежилых зданий распределены по территории страны неравномерно. Их максимальная концентрация наблюдается в столичных регионах с наибольшим в стране населением и сосредоточением финансовых ресурсов. Это подтверждается сведениями Информационно-аналитической системы Глобас-i®, согласно которым 100 крупнейших компаний по объему выручки за 2015 год зарегистрированы в 26 регионах России (Рисунок 6).