Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

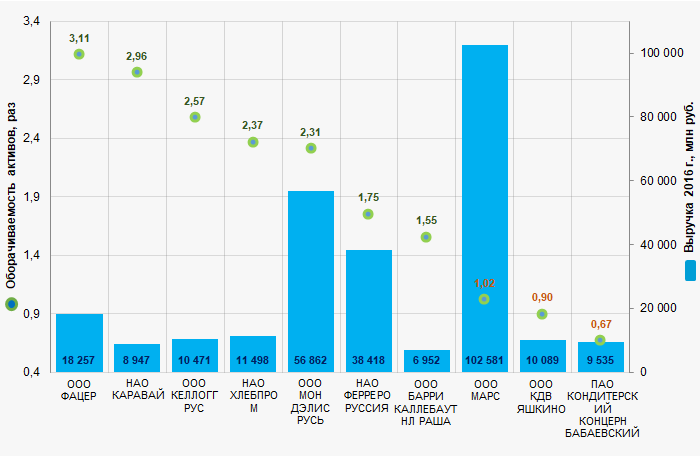

Оборачиваемость активов крупнейших российских производителей хлебобулочных и кондитерских изделий

Информационное агентство Credinform ппредставляет рэнкинг крупнейших российских производителей хлебобулочных и кондитерских изделий. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2016 и 2015 годы) компании (ТОП-10). Далее они были ранжированы по коэффициенту оборачиваемости активов (Таблица 1). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Оборачиваемость активов рассчитывается как отношение выручки от реализации к средней величине совокупных активов компании за период. Показатель относится к группе коэффициентов деловой активности и характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Коэффициент показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий прибыль.

Специалистами Информационного агентства Credinform, с учетом фактического положения дел как в целом в экономике, так и в отраслях, разработан и реализован в Информационно-аналитической системе Глобас расчет практических значений финансовых коэффициентов, которые могут быть признаны нормальными для конкретной отрасли. Для производителей хлебобулочных и кондитерских изделий практическое значение коэффициентов оборачиваемости активов в 2016 году составило от 1,79 раза и от 1,38 раза, соответственно.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность показателей и финансовых коэффициентов.

| Наименование, ИНН, регион | Выручка, млн руб. | Чистая прибыль, млн руб. | Оборачиваемость активов, раз | Индекс платежеспособности Глобас | |||

| 2015 г. | 2016 г. | 2015 г. | 2016 г. | 2015 г. | 2016 г. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ООО ФАЦЕР ИНН 7810356819 Санкт-Петербург Производство хлеба и мучных кондитерских изделий |

10 154 | 18 57 | -300 | 812 | 1,77 | 3,11 | 175 Наивысший |

| НАО КАРАВАЙ ИНН 7830000360 Санкт-Петербург Производство хлеба и мучных кондитерских изделий |

8 600 | 8 947 | 98 | -138 | 3,04 | 2,96 | 221 Высокий |

| ООО КЕЛЛОГГ РУС ИНН 3661048688 Воронежская область Производство сухарей, печенья и прочих сухарных хлебобулочных изделий, производство мучных кондитерских изделий, тортов, пирожных, пирогов и бисквитов, предназначенных для длительного хранения |

8 291 | 10 471 | -1 394 | -169 | 2,23 | 2,57 | 273 Высокий |

| НАО ХЛЕБПРОМ ИНН 7448027569 Челябинская область Производство сухарей, печенья и прочих сухарных хлебобулочных изделий, производство мучных кондитерских изделий, тортов, пирожных, пирогов и бисквитов, предназначенных для длительного хранения |

10 049 | 11 498 | 108 | 384 | 2,06 | 2,37 | 201 Высокий |

| ООО МОН ДЭЛИС РУСЬ ИНН 3321020710 Владимирская область Производство шоколада и сахаристых кондитерских изделий |

58 590 | 56 862 | 576 | 1 152 | 2,13 | 2,31 | 232 Высокий |

| НАО ФЕРРЕРО РУССИЯ ИНН 5044018861 Владимирская область Производство шоколада и сахаристых кондитерских изделий |

33 623 | 38 418 | 2 839 | 4 300 | 1,63 | 1,75 | 146 Наивысший |

| ООО БАРРИ КАЛЛЕБАУТ НЛ РАША ИНН 5048014441 Московская область Производство какао, шоколада и сахаристых кондитерских изделий |

6 437 | 6 952 | 1 012 | 908 | 1,83 | 1,55 | 176 Наивысший |

| ООО МАРС ИНН 5045016560 Московская область Производство шоколада и сахаристых кондитерских изделий |

93 951 | 102 581 | 14 669 | 16 717 | 1,03 | 1,02 | 190 Наивысший |

| ООО КДВ ЯШКИНО ИНН 4246006730 Кемеровская область Производство сухарей, печенья и прочих сухарных хлебобулочных изделий, производство мучных кондитерских изделий, тортов, пирожных, пирогов и бисквитов, предназначенных для длительного хранения |

9 698 | 10 089 | 159 | 30 | 1,00 | 0,90 | 253 Высокий |

| ПАО КОНДИТЕРСКИЙ КОНЦЕРН БАБАЕВСКИЙ ИНН 7708029391 г. Москва Производство шоколада и сахаристых кондитерских изделий |

9 853 | 9 535 | 719 | 245 | 0,68 | 0,67 | 200 Высокий |

| Итого по компаниям ТОП-10 | 249 247 | 273 609 | 18 485 | 24 242 | |||

| Среднее значение по компаниям ТОП-10 | 24 925 | 27 361 | 1 849 | 2 424 | 1,74 | 1,92 | |

| Среднее отраслевое значение по производству кондитерских изделий | 846 | 881 | 47 | 52 | 1,31 | 1,38 | |

| Среднее отраслевое значение по производству хлебобулочных изделий | 75 | 78 | 1 | 2 | 1,80 | 1,79 | |

Среднее значение коэффициента оборачиваемости активов компаний ТОП-10 выше среднеотраслевых значений. Две компании из ТОП-10 в 2015 — 2016 годах увеличили показатели выручки и чистой прибыли по сравнению с предыдущими периодами (отмечено зеленым цветом в столбцах 2 — 5 Таблицы 1). Остальные компании показатели выручки или прибыли снизили, либо имеют убыток (выделено красной заливкой в столбцах 2 — 5 Таблицы 1).

Рисунок 1. Оборачиваемость активов и выручка крупнейших российских производителей хлебобулочных и кондитерских изделий (ТОП-10)

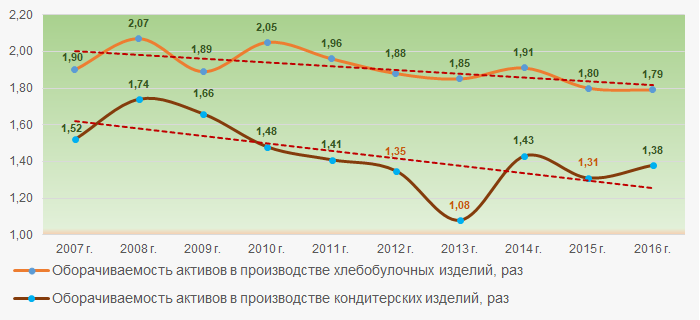

Рисунок 1. Оборачиваемость активов и выручка крупнейших российских производителей хлебобулочных и кондитерских изделий (ТОП-10)Средние отраслевые показатели коэффициентов оборачиваемости активов в течение последних 10 лет имеют тенденции к снижению (Рисунок 2).

Рисунок 2. Изменение средних отраслевых значений коэффициентов оборачиваемости активов крупнейших российских производителей хлебобулочных и кондитерских изделий в 2007 — 2016 годах

Рисунок 2. Изменение средних отраслевых значений коэффициентов оборачиваемости активов крупнейших российских производителей хлебобулочных и кондитерских изделий в 2007 — 2016 годах