Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Российская промышленность нащупывает дно

В российской промышленности, вслед за общим снижением экономической активности и ухудшением макроэкономических условий (девальвация рубля, плохая конъюнктура на товарно-сырьевых рынках, высокие инфляционные ожидания и ссудный процент, санкции), фиксируется существенный спад производства.

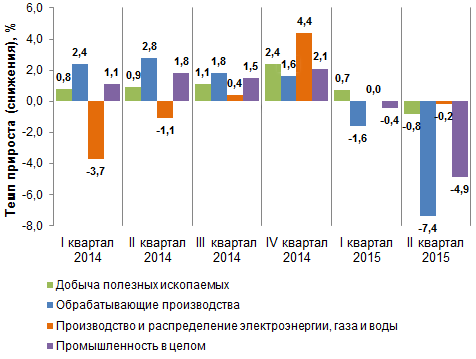

Отрицательная динамика в январе-июле 2015 г. по сравнению с январем-июлем 2014 г. составила 3,0%, причем во II-м квартале негативные процессы только усилились: промышленность в целом упала на 4,9%, а обрабатывающие производства - на 7,4% к аналогичному периоду 2014 г.

Активный потребительский спрос, который мы наблюдали в конце 2014 г. (на фоне ажиотажа вокруг скачков курса национальной валюты) иссяк и не может служить драйвером роста. Напротив, сегодня расходы россиян перешли, в лучшем случае, в область отложенного спроса, а на поверку - снижаются, вслед за обесценением начисленных заработных плат.

Динамика промышленного производства к соответствующему периоду прошлого года, %

Если рассмотреть отраслевой срез промышленности, то можно увидеть положительный момент: существуют сегменты, которые показывают хорошие темпы роста. Сюда можно отнести производство кожи (за 1-е полугодие рост составил 36%), сталеплавильного оборудования (35,7%), консервированных овощей (27,6%), сыров (25,7%) и пр. (см. табл. 1).

| № | Товарная группа | Январь-июль 2015 г. в % к январю-июлю 2014 г. |

|---|---|---|

| 1 | Кожа лаковая и кожа лаковая ламинированная | 36,0 |

| 2 | Сталеплавильное оборудование и литейные машины | 35,7 |

| 3 | Счетчики производства и потребления жидкости | 31,6 |

| 4 | Овощи и грибы, консервированные. | 27,6 |

| 5 | Материалы для покрытий пола, стен и потолка полимерные | 26,1 |

| 6 | Сыры и продукты сырные | 25,7 |

| 7 | Стекло листовое литое, прокатное, тянутое или выдувное | 19,7 |

| 8 | Джемы, желе, компоты, пюре фруктовые и ягодные | 17,7 |

| 9 | Каучуки синтетические | 17,5 |

| 10 | Электродвигатели, генераторы постоянного тока | 17,3 |

С другой стороны, есть отрасли, где ситуация критическая (см. табл. 2): производство вагонов пассажирских снизилось на 65,7%; двигателей внутреннего сгорания на 37,3%, что свидетельствует о кризисе в автомобильном ритейле.

| № | Товарная группа | Январь-июль 2015 г. в % к январю-июлю 2014 г. |

|---|---|---|

| 1 | Ящики из картона (тара транспортная) | -65,7 |

| 2 | Вагоны пассажирские магистральные | -64,7 |

| 3 | Шпон строганый | -60,3 |

| 4 | Брюки мужские | -56,9 |

| 5 | Куртки теплые | -55,6 |

| 6 | Вагоны грузовые магистральные | -54,0 |

| 7 | Аппаратура приемная телевизионная | -40,3 |

| 8 | Цепи из золота и серебра | -40,0 |

| 9 | Прутки и профили медные | -39,4 |

| 10 | Двигатели внутреннего сгорания | -37,3 |

Поскольку экономическим процессам свойственна инерционность, последствия негативных условий ведения бизнеса и падения потребительского спроса станут особенно заметны во второй половине года, ожидать восстановления промышленного роста пока нет никаких оснований. А события 2-й половины августа (проблемы в китайской экономике, спровоцировавшие обвал на международных биржах) и вовсе говорят о возможном разрастании экономического кризиса на ведущие страны мира.

В этой связи хочется отметить, что начатая государством политика импортозамещения, а также санкционные ограничения на ряд товаров из стран ЕС и США дают свои результаты: к примеру, производство сыров в 1-м полугодии выросло на 25,7%, что, безусловно, положительно отразится на нашей продовольственной безопасности. При разумном подходе, девальвацию рубля также можно использовать как стимул для перехода промышленности на отечественные аналоги (развитие новых отраслей), а экспортно-ориентированным компаниям завоевывать новые рынки сбыта.