Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Тенденции деятельности крупнейших российских предприятий по производству мебели

Информационное агентство Credinform представляет обзор тенденций деятельности крупнейших российских предприятий по производству мебели.

Для анализа были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2013 - 2017 годы) предприятия по производству мебели (ТОП-10 и ТОП-1000). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Чистые активы - показатель, отражающий реальную стоимость имущества предприятия, рассчитывается ежегодно как разность между активами на балансе предприятия и его долговыми обязательствами. Показатель чистых активов считается отрицательным (недостаточность имущества), если задолженность предприятия превышает стоимость его имущества.

| № | Наименование, ИНН, вид деятельности |

Стоимость чистых активов, млн руб |

Индекс платежеспособности Глобас | ||||

| 2015 | 2016 | 2017 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1 | ООО БЮРОКРАТ ИНН 5048035314 Московская область Производство мебели для офисов и предприятий торговли |

0.8 | 1183.0 | 3042.6 | 205 Высокий | ||

| 2 | НАО БОРОВИЧИ- МЕБЕЛЬ ИНН 5320017595 Новгородская область Производство мебели для офисов и предприятий торговли |

2257.4 | 2530.2 | 2892.8 | 194 Наивысший | ||

| 3 | ООО МЕБЕЛЬНАЯ КОМПАНИЯ ЛЕРОМ ИНН 5834023068 Пензенская область Производство прочей мебели |

2503.3 | 2755.6 | 2876.8 | 216 Высокий | ||

| 4 | НАО ОПЫТНЫЙ ЗАВОД МИКРОН ИНН 6002005478 Псковская область Производство мебели для офисов и предприятий торговли |

1670.1 | 2216.4 | 2839.5 | 177 Наивысший | ||

| 5 | ООО ПРОИЗВОДСТВЕННАЯ КОМПАНИЯ АНГСТРЕМ ИНН 6002005478 Псковская область Производство мебели для офисов и предприятий торговли |

1111.0 | 1449.8 | 1645.0 | 174 Наивысший | ||

| 996 | ООО БРИГАНТИНА ИНН 3908030661 Калининградская область Производство мебели для офисов и предприятий торговли |

-78.1 | -74.3 | -74.1 | 320 Удовлетворительный | ||

| 997 | ООО ТЕХСЕРВИС ИНН 5016013734 Московская область Производство мебели |

-96.9 | -94.8 | -101.2 | 245 Высокий | ||

| 998 | НАО ФОРЕМА-КУХНИ ИНН 7720123922 Московская область Производство мебели для офисов и предприятий торговли Находится в стадии ликвидации с 10.12.2015 |

-44.0 | -44.6 | -138.0 | 600 Неудовлетворительный | ||

| 999 | НАО АПШЕРОНСКИЙ ЛЕС ИНН 2325022191 Краснодарский край Производство мебели В отношении компании подан иск о банкротстве |

-111.2 | -183.6 | -258.8 | 400 Низкий | ||

| 1000 | НАО НОВО МЕБЕЛЬ ИНН 7114020170 Тульская область Производство мебели |

-702.1 | -641.8 | -844.6 | 329 Удовлетворительный | ||

— рост показателя к предыдущему периоду, — снижение показателя к предыдущему периоду.

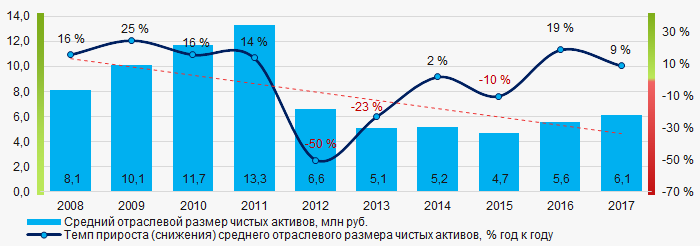

За десятилетний период средние размеры чистых активов предприятий ТОП-1000 имеют тенденцию к снижению (Рисунок 1).

Рисунок 1. Изменение средних отраслевых показателей размера чистых активов предприятий по производству мебели в 2008 – 2017 годах

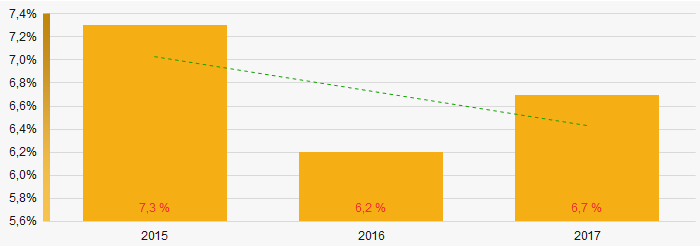

Рисунок 1. Изменение средних отраслевых показателей размера чистых активов предприятий по производству мебели в 2008 – 2017 годахДоля предприятий с недостаточностью имущества в последние три года снижается (Рисунок 2).

Рисунок 2. Доля предприятий с отрицательными значениями размера чистых активов в ТОП–1000

Рисунок 2. Доля предприятий с отрицательными значениями размера чистых активов в ТОП–1000Выручка от реализации

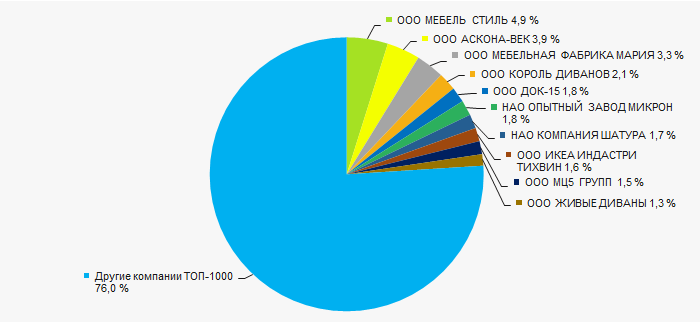

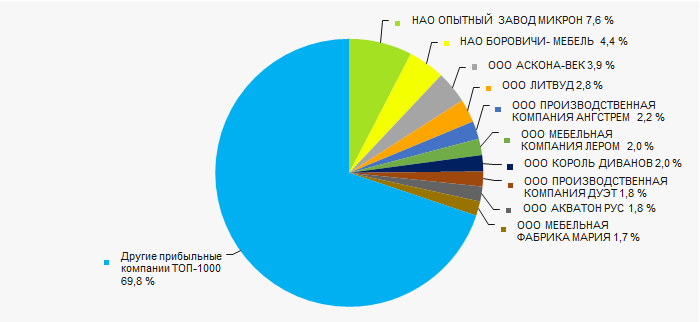

Объем выручки 10 ведущих предприятий в 2017 году составил 24% от суммарной выручки предприятий ТОП-1000. (Рисунок 3). Это свидетельствует о высоком уровне конкуренции в отрасли.

Рисунок 3. Доли участия предприятий ТОП–10 в суммарной выручке 2017 года ТОП–1000

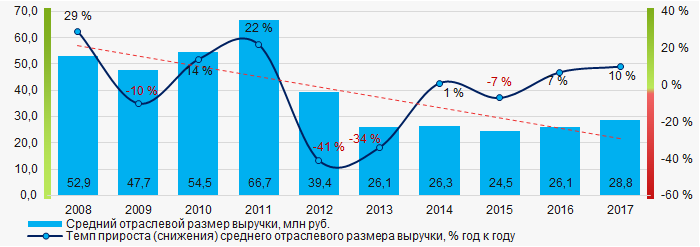

Рисунок 3. Доли участия предприятий ТОП–10 в суммарной выручке 2017 года ТОП–1000В целом за десятилетний период наблюдается снижение объемов выручки (Рисунок 4).

Рисунок 4. Изменение средних отраслевых показателей выручки предприятий по производству мебели в 2008 – 2017 годах

Рисунок 4. Изменение средних отраслевых показателей выручки предприятий по производству мебели в 2008 – 2017 годахПрибыль и убытки

Объем прибыли 10 лидеров отрасли в 2017 году составил 30% от суммарной прибыли ТОП-1000 (Рисунок 5).

Рисунок 5. Доли участия предприятий ТОП–10 в суммарном объеме прибыли 2017 года ТОП–1000

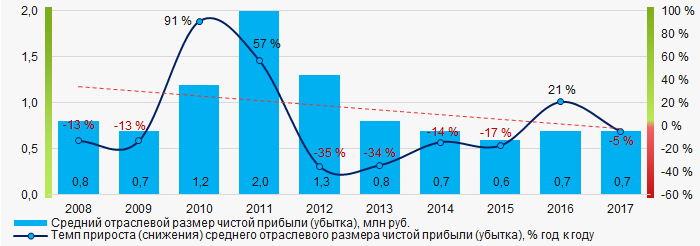

Рисунок 5. Доли участия предприятий ТОП–10 в суммарном объеме прибыли 2017 года ТОП–1000За десятилетний период средние отраслевые значения показателей чистой прибыли имеют тенденцию к снижению (Рисунок 6).

Рисунок 6. Изменение средних отраслевых значений показателей чистой прибыли предприятий по производству мебели в 2008 – 2017 годах

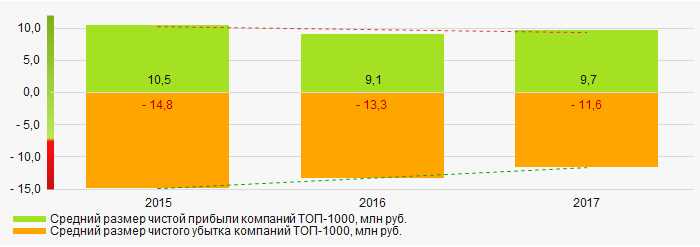

Рисунок 6. Изменение средних отраслевых значений показателей чистой прибыли предприятий по производству мебели в 2008 – 2017 годахЗа трехлетний период средние значения показателей чистой прибыли компаний ТОП-1000 имеют тенденцию к снижению, при этом снижается и средний размер чистого убытка. (Рисунок 7).

Рисунок 7. Изменение средних значений показателей прибыли и убытка компаний ТОП–1000 в 2015 – 2017 годах

Рисунок 7. Изменение средних значений показателей прибыли и убытка компаний ТОП–1000 в 2015 – 2017 годахОсновные финансовые коэффициенты

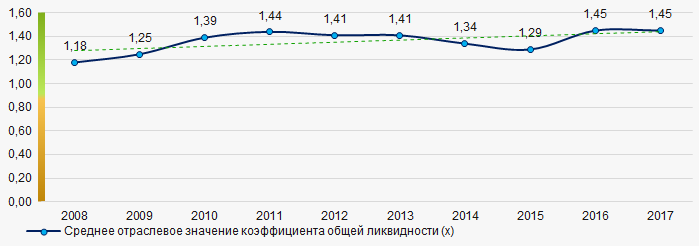

За десятилетний период средние отраслевые показатели коэффициента общей ликвидности находились в интервале рекомендуемых значений – от 1,0 до 2,0, с тенденций к росту (Рисунок 8). Коэффициент общей ликвидности (отношение суммы оборотных средств к краткосрочным обязательствам) - показывает достаточность средств организации для погашения своих краткосрочных обязательств.

Рисунок 8. Изменение средних отраслевых значений коэффициента общей ликвидности предприятий по производству мебели в 2008 – 2017 годах

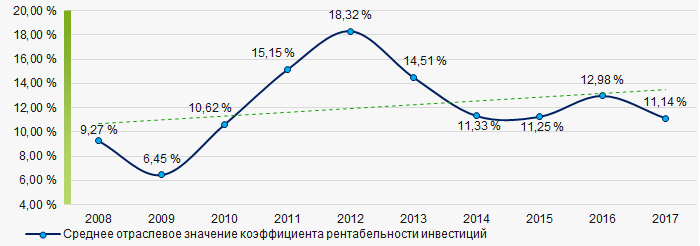

Рисунок 8. Изменение средних отраслевых значений коэффициента общей ликвидности предприятий по производству мебели в 2008 – 2017 годахВ течение десяти лет наблюдается тенденция к увеличению средних отраслевых значений показателя коэффициента рентабельности инвестиций (Рисунок 9). Коэффициент рассчитывается как отношение чистой прибыли к сумме собственного капитала и долгосрочных обязательств и демонстрирует отдачу от вовлеченного в коммерческую деятельность собственного капитала и долгосрочно привлеченных средств организации.

Рисунок 9. Изменение средних отраслевых значений коэффициента рентабельности инвестиций предприятий по производству мебели в 2008 – 2017 годах

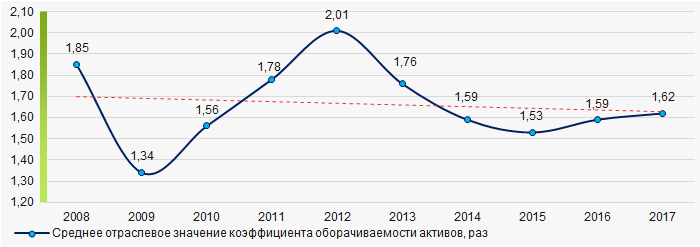

Рисунок 9. Изменение средних отраслевых значений коэффициента рентабельности инвестиций предприятий по производству мебели в 2008 – 2017 годахКоэффициент оборачиваемости активов – рассчитывается как отношение выручки от реализации к средней величине совокупных активов за период и характеризует эффективность использования всех имеющихся ресурсов, независимо от источников их привлечения. Коэффициент показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий прибыль. За десятилетний период данный коэффициент деловой активности демонстрировал тенденцию к снижению (Рисунок 10).

Рисунок 10. Изменение средних отраслевых значений коэффициента оборачиваемости активов предприятий по производству мебели в 2008 – 2017 годах

Рисунок 10. Изменение средних отраслевых значений коэффициента оборачиваемости активов предприятий по производству мебели в 2008 – 2017 годахСтруктура производства

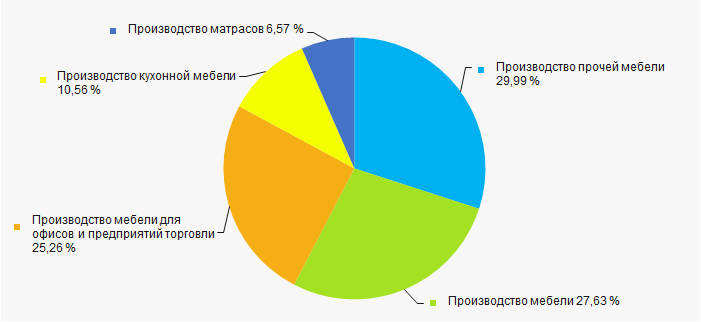

Наибольшую долю в суммарной выручке ТОП-1000 имеют предприятия, специализирующиеся на производстве прочей мебели, т.е. диванов, диванов-кроватей и диванных наборов; садовых стульев и сидений; мебели для спален, гостиных комнат, садов; корпусов для швейных машин, телевизоров и т.д. (Рисунок 11).

Рисунок 11. Распределение видов производимой продукции в суммарной выручке предприятий ТОП–1000, %

Рисунок 11. Распределение видов производимой продукции в суммарной выручке предприятий ТОП–1000, % Рисунок 12. Доли выручки субъектов малого и среднего предпринимательства в ТОП–1000, %

Рисунок 12. Доли выручки субъектов малого и среднего предпринимательства в ТОП–1000, %Основные регионы деятельности

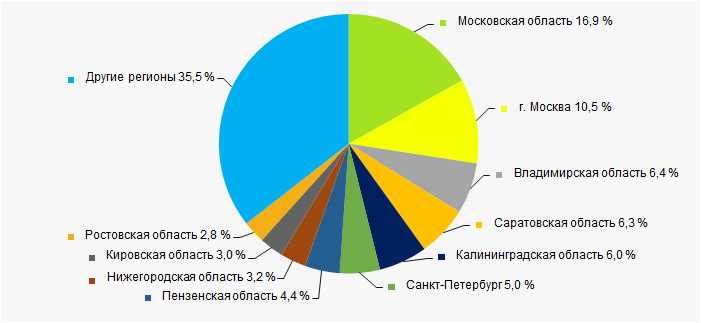

Предприятия ТОП-1000 распределены по территории России неравномерно и зарегистрированы в 70 регионах. Крупнейшие по объему выручки предприятия сосредоточены в Московской области и г.Москве (Рисунок 13).

Рисунок 13. Распределение выручки предприятий ТОП–1000 по регионам России

Рисунок 13. Распределение выручки предприятий ТОП–1000 по регионам РоссииСкоринг бухгалтерской отчетности

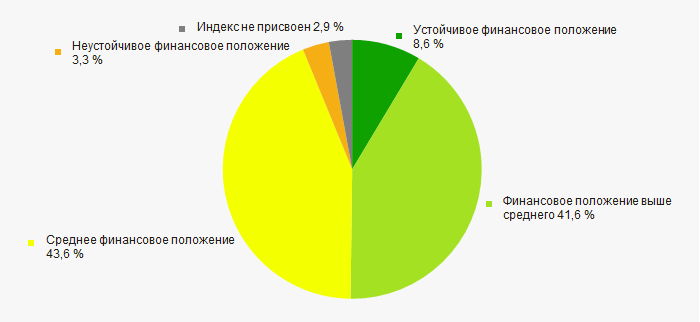

Оценка финансового положения предприятий ТОП-1000 показывает, что почти половина из них находится в устойчивом финансовом положении и выше среднего (Рисунок 14).

Рисунок 14. Распределение предприятий ТОП-1000 по скорингу бухгалтерской отчетности

Рисунок 14. Распределение предприятий ТОП-1000 по скорингу бухгалтерской отчетностиИндекс платежеспособности Глобас

Наибольшей части предприятий из ТОП-1000 присвоен наивысший или высокий Индекс платежеспособности Глобас, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства (Рисунок 15).

Рисунок 15. Распределение предприятий ТОП-1000 по Индексу платежеспособности Глобас

Рисунок 15. Распределение предприятий ТОП-1000 по Индексу платежеспособности ГлобасВывод

Комплексная оценка деятельности крупнейших российских предприятий по производству мебели, учитывающая основные индексы, финансовые показатели и коэффициенты, свидетельствует о наличии благоприятных тенденций. Однако, негативными и настораживающими факторами являются: снижение средних отраслевых показателей размера чистых активов, выручки, чистой прибыли и средних отраслевых значений коэффициента оборачиваемости активов.

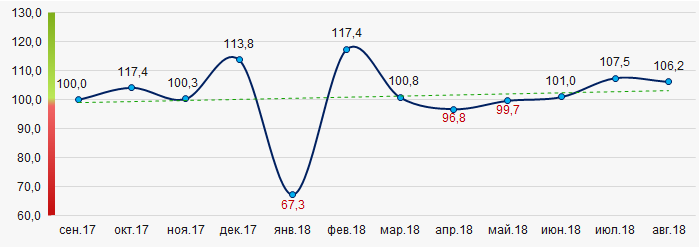

По сведениям Федеральной службы государственной статистики (Росстат), в 2017 - 2018 годах в целом наблюдается тенденция к увеличению значений индексов промышленного производства мебели (Рисунок 16). За период с сентября 2017 года по август 2018 г. индекс промышленного производства мебели вырос в среднем на 1,3%, однако, за 8 месяцев 2018 г. наблюдается снижение индекса в среднем на 0,4%.

Рисунок 16. Индексы промышленного производства мебели в 2017 - 2018 годах, месяц к месяцу (%)

Рисунок 16. Индексы промышленного производства мебели в 2017 - 2018 годах, месяц к месяцу (%)