Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Россия восстанавливает позиции в международной торговле

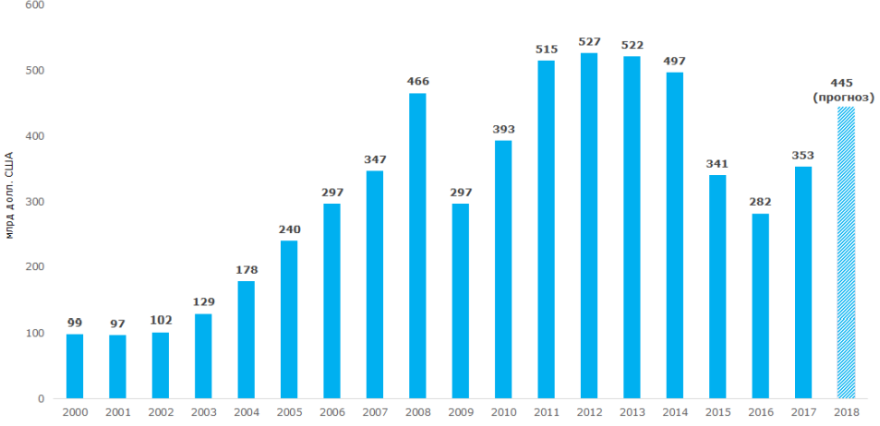

В 2017 г. Россия экспортировала на мировой рынок товаров и услуг общей стоимостью 353 млрд долларов США, что на 25% больше, чем годом ранее. Несмотря на внушительный рост, доля страны в мировом экспорте пока не превышает 2%.

Стратегически экспорт является инструментом активизации имеющихся и потенциальных конкурентных преимуществ любой экономики в международном разделении труда.

Максимальный объём российского экспорта был отмечен в 2012 г. — 527 млрд долларов США (см. рисунок 1). Однако после начала санкционных войн и девальвации рубля экспорт по итогам 2016 г. упал почти в 2 раза — до 282 млрд долларов. При сохранении положительной тенденции января-февраля 2018 г., выражающейся в росте экспорта на 26% к аналогичному уровню 2017 г., по итогам текущего года можно ожидать увеличение показателя до 445 млрд долларов, что вернёт Россию в Топ-10 крупнейших стран-экспортёров.

Рисунок 1. Динамика российского экспорта по методологии платёжного баланса, млрд долларов США

Рисунок 1. Динамика российского экспорта по методологии платёжного баланса, млрд долларов СШААнализируя российский экспорт, можно отметить ряд особенностей:

1. Небольшая доля в мировом разделении труда

Доля России в мировом разделении труда остаётся незначительной. При всём научно-технологическом и кадровом потенциале наша страна занимает лишь 13-ю строчку по объёму поставок товаров и услуг на мировой рынок, что в целом соответствует ее текущему экономическому развитию: отношение экспорта к ВВП близко к среднемировому значению — 22,4% (см. таблицу 1). По общему объёму экспорта РФ уступает таким странам как Сингапур, Мексика, Канада.

Китай не первый год удерживает лидирующую позицию рейтинга. Общий объем экспорта Поднебесной в 2017 г. достиг 2 698 млрд долларов, что составляет 15,6% общемирового показателя. США и Германия занимают 2-ю и 3-ю строки рейтинга. Характерной особенностью является тот факт, что при столь масштабном объёме экспорта из США, его денежное отношение к ВВП весьма скромно — лишь 8,1%, тогда как в Германии он достигает 38%. Таким образом, в относительном выражении экспортный потенциал Германии в 4,8 раза выше, чем США; экспортный потенциал России больше американского в 2,8 раза.

| Место | Страна | Объем экспорта товаров и услуг в 2017 г., млрд долл. США | Доля в мировом экспорте, % | Экспорт по отношению к номинальному ВВП, % |

| 1 | Китай (вкл. Гонконг и Макао, искл. Тайвань) |

2 698 | 15,6 | 21,7 |

| 2 | США | 1 576 | 9,1 | 8,1 |

| 3 | Германия | 1 401 | 8,1 | 38,0 |

| 4 | Япония | 683 | 3,9 | 14,0 |

| 5 | Южная Корея | 552 | 3,2 | 35,9 |

| 6 | Франция | 541 | 3,1 | 20,9 |

| 7 | Нидерланды | 526 | 3,0 | 63,7 |

| 8 | Италия | 499 | 2,9 | 25,7 |

| 9 | Великобритания | 437 | 2,5 | 16,6 |

| 10 | Канада | 433 | 2,5 | 26,2 |

| 11 | Мексика | 407 | 2,4 | 35,4 |

| 12 | Сингапур | 396 | 2,3 | 122,2 |

| 13 | Россия | 353 | 2,0 | 22,4 |

| 14 | Тайвань | 345 | 2,0 | 59,6 |

| 15 | Швейцария | 337 | 1,9 | 49,6 |

| 16 | ОАЭ | 315 | 1,8 | 83,6 |

| 17 | Бельгия | 309 | 1,8 | 62,4 |

| 18 | Испания | 302 | 1,7 | 23,0 |

| 19 | Индия | 299 | 1,7 | 11,5 |

| 20 | Саудовская Аравия | 231 | 1,3 | 33,8 |

| Топ-20 | 12 640 | 73,0 | 20,6 | |

| Все страны | 17 310 | 100 | 21,7 | |

2. Несбалансированность структуры экспорта

В структуре российского экспорта по итогам 2013 г. большая часть приходилась на минеральное топливо, нефть и газ — 70%. В 2017 г. доля этой продукции снизилась до 59%, но всё ещё превосходит долю всех других товаров в общем объёме экспорта.

3. Зависимость экспорта от стран, проводящих политику санкционного давления и политической конфронтации

В Топ-10 стран-импортёров российских товаров и услуг входят в том числе страны, которые особенно активно проводят враждебную политику санкционного ограничения отечественных компаний и ведущих топ-менеджеров: США (6-е место), Япония (7-е место) и Украина (8-место).

Однако основное направление российского экспорта сосредоточено на странах ЕС — 44,6% от общего объема в денежном выражении (см. таблицу 2). Взаимная зависимость в торговле России и ЕС несколько снижает политические риски и вероятность более глубокой конфронтации, что мы наблюдаем сегодня.

| Место | Страна, экономическое объединение | Объем экспорта РФ, млрд долл. США | Доля в общем объеме экспорта, % |

| 1 | ЕС | 159,7 | 44,6 |

| 2 | Китай | 38,9 | 10,9 |

| 3 | ЕАЭС | 33,7 | 9,4 |

| 4 | Турция | 18,7 | 5,2 |

| 5 | Южная Корея | 12,3 | 3,4 |

| 6 | США | 10,6 | 3,0 |

| 7 | Япония | 10,4 | 2,9 |

| 8 | Украина | 7,9 | 2,2 |

| 9 | Индия | 6,4 | 1,8 |

| 10 | Египет | 6,2 | 1,7 |

| Топ-10 | 304,8 | 86,4 | |

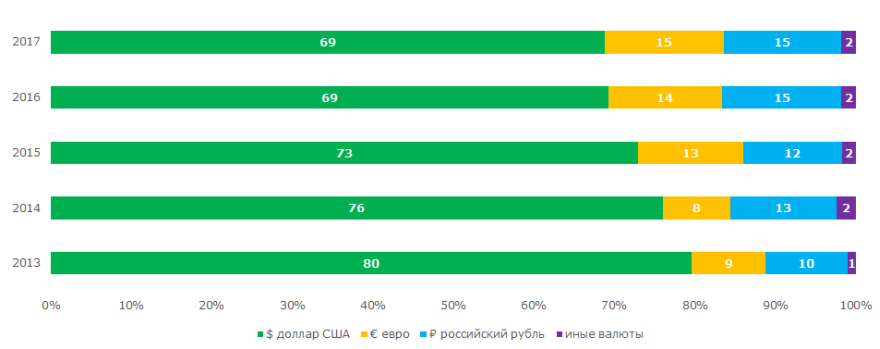

4. Преобладание доллара США в расчетах за поставки товаров и услуг

Доллар остается основной валютой в структуре расчётов отечественных контрагентов за поставки товаров и услуг по внешнеторговым договорам. В 2017 г. доллар занимал 69% расчётов, евро 15%, российский рубль 15%, иные валюты 2%. При этом, если сравнивать с 2013 г., доля доллара снизалась на 11%, а евро и рубля, напротив, увеличилась на 6% и 5% соответственно.

Рисунок 2. Валютная структура расчетов за поставки российских товаров и оказание услуг по внешнеторговым договорам, динамика

Рисунок 2. Валютная структура расчетов за поставки российских товаров и оказание услуг по внешнеторговым договорам, динамикаЭкспортируя свои товары и услуги, страна принимает непосредственное участие в международной торговле. Доходы от экспорта позволяют пополнять бюджет и распределять средства на развитие промышленных отраслей, поддержание экономики, социальные выплаты.

Компании, поставляющие свою продукцию на внешний рынок (не в ущерб внутреннему), всегда будут находиться в постоянном поиске новых технологий, способах повышения эффективности, совершенствования логистики и менеджмента. Выход на новые рынки позволяет увеличивать выручку, поднимать уровень оплаты труда, расширять персонал, и тем самым влиять на уровень благосостояния внутри страны.

Конкурентоспособность определяет успех как отдельно взятой компании, так и государства в целом. Увеличивая долю во внешней торговле, Россия могла бы избежать опасного противостояния со странами Запада.

По словам политика и писателя эпохи Французской революции Бенжамена Констана, «... Война — это порыв, торговля — расчет. Но именно поэтому должно наступить время, когда торговля заменит войну. Мы подошли к такому времени».