Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

ТОП-10 предприятий обработки древесины

Информационное агентство Credinform представляет рэнкинг крупнейших российских предприятий первичной обработки древесины. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики и Федеральной налоговой службы отчетные периоды (2018 - 2020 гг.) компании о трасли (ТОП-10 и ТОП-1000). Далее они были ранжированы по коэффициенту рентабельности продукции (Таблица 1). Отбор компаний и анализ проводился на основе данных Информационно-аналитической системы Глобас.

Рентабельность продукции рассчитывается как отношение прибыли от продаж к расходам по обычной деятельности. В целом рентабельность отражает экономическую эффективность производства. Анализ рентабельности продукции позволяет оценить эффективность и целесообразность изготовления товаров.

Нормативных значений для показателей данной группы не установлено, так как они сильно варьируются в зависимости от отрасли.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность показателей и финансовых коэффициентов.

| Наименование, ИНН, регион | Выручка, млн руб. | Чистая прибыль (убыток), млн руб. | Рентабельность продукции, % | Индекс платёжеспособности Глобас | |||

| 2019 | 2020 | 2019 | 2020 | 2019 | 2020 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ООО МАЙЕР-МЕЛНХОФ ХОЛЬЦ ЕФИМОВСКИЙ ИНН 4715778325 Ленинградская область |

|

|

|

|

|

|

192 Наивысший |

| ООО ДЕРЕВООБРАБАТЫВАЮЩИЙ КОМБИНАТ КАЛЕВАЛА ИНН 7807311832 Республика Карелия |

|

|

|

|

|

|

229 Высокий |

| ООО ЛЕСРЕСУРС ИНН 3808156861 Иркутская область |

|

|

|

|

|

|

168 Наивысший |

| ООО ИЛИМ ТИМБЕР ИНДАСТРИ ИНН 7838407799 Санкт-Петербург |

|

|

|

|

|

|

191 Наивысший |

| НАО ЛЕСОЗАВОД 25 ИНН 2928001265 Архангельская область |

|

|

|

|

|

|

171 Наивысший |

| НАО ЮГОРСКИЙ ЛЕСОПРОМЫШЛЕННЫЙ ХОЛДИНГ ИНН 8601022074 Ханты-Мансийский автономный округ - Югра |

|

|

|

|

|

|

149 Наивысший |

| ООО ГРУППА КОМПАНИЙ УЛК ИНН 2922008546 Архангельская область |

|

|

|

|

|

|

321 Удовлетворительный |

| НАО ЛЕСОСИБИРСКИЙ ЛДК №1 ИНН 2454003302 Красноярский край |

|

|

|

|

|

|

281 Высокий |

| ООО АМУРСКАЯ ЛЕСОПРОМЫШЛЕННАЯ КОМПАНИЯ ИНН 2721162072 Хабаровский край |

|

|

|

|

|

|

321 Удовлетворительный |

| ООО РУССКИЙ ЛЕС 3000 ИНН 6711012340 Смоленская область |

|

|

|

|

|

|

275 Высокий |

| Среднее значение ТОП-10 | |

|

|

|

|

|

|

| Среднее значение ТОП-1000 | |

|

|

|

|

|

|

| Среднее отраслевое значение | |

|

|

|

|

|

|

![]() улучшение показателя к предыдущему периоду,

улучшение показателя к предыдущему периоду, ![]() ухудшение показателя к предыдущему периоду

ухудшение показателя к предыдущему периоду

В 2020 г. средние показатели коэффициента рентабельности продукции ТОП-10 и ТОП-1000 - выше среднего отраслевого значения. Две компании из ТОП-10 имели отрицательные показатели в как в 2019 г., так и в 2020 г. Снижение показателей в 2020 г. наблюдалось у трех компаний ТОП-10, в то время как в 2019 г. таких компаний было шесть.

При этом, в 2020 г. семь компаний увеличили выручку и пять компаний - чистую прибыль.

Увеличение средней выручки в ТОП-10 составило 2%, в ТОП-1000 - 4%, а средний отраслевой показатель снизился почти на 1%.

Средняя прибыль в ТОП-10 снизилась почти в 4 раза, в ТОП-1000 – в 30 раз, а в среднем по отрасли падение составило в 25 раз.

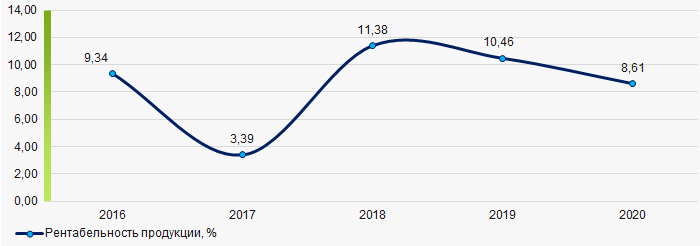

В течение последних 5 лет средние отраслевые показатели коэффициента рентабельности продукции росли только в 2018 г. В этом же году был достигнут наилучший показатель, а наихудший результат показан в 2017 г. (Рисунок 1).

Рисунок 1. Изменение средних отраслевых значений коэффициента рентабельности продукции предприятий первичной обработки древесины в 2016 – 2020 гг.

Рисунок 1. Изменение средних отраслевых значений коэффициента рентабельности продукции предприятий первичной обработки древесины в 2016 – 2020 гг.