Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Инвестиционный климат: налоговые льготы в атмосфере усиления контроля

Порядок предоставления государственных гарантий по кредитам и облигационным займам на реализацию инвестиционных проектов изменен Постановлением Правительства РФ от 27.04.2016 г. №365 «О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам предоставления государственных гарантий Российской Федерации по кредитам либо облигационным займам, привлекаемым на осуществление инвестиционных проектов». Во главу угла поставлена защита интересов страны в обеспечении гарантий от недобросовестного поведения получателей государственной поддержки.

На весь 2016 год продлено действие правил предоставления государственных гарантий по кредитам или облигационным займам на реализацию инвестиционных проектов для юридических лиц, отобранных в установленном Правительством порядке. Эти правила дополнены методикой проведения анализа финансового состояния получателя, которая будет применяться Внешэкономбанком при проверке финансового состояния получателя на этапе рассмотрения документов. Кроме этого, в перечень документов, необходимых для получения поддержки, включена анкета, содержащая сведения о финансовом состоянии потенциального получателя и соблюдении им других условий предоставления государственных гарантий.

После выдачи государственных гарантий получатель обязан уведомлять Внешэкономбанк обо всех корректировках в бухгалтерской отчетности. Государственные гарантии будут отзываться в случаях внесения изменений в бухгалтерскую отчетность, свидетельствующих о неудовлетворительном финансовом состоянии получателя поддержки.

Наряду с усилением государственного контроля, в целях улучшения инвестиционного климата в России, Правительством по поручению Президента установлены льготы по налогу на прибыль для участников региональных инвестиционных проектов. Они введены Федеральным законом от 23.05.2016 г. №144-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

Теперь региональным властям разрешено снижать до 10% или обнулять ставку налога на прибыль для инвесторов, которые в течение 3-х лет вложили в производство от 50 до 500 млн рублей или в течение пяти лет - более 500 млн. При этом доходы от реализации товаров, произведенных в результате инвестирования, должны составлять не менее 90% от полученной предприятием прибыли.

Однако воспользоваться налоговыми льготами не смогут инвесторы, уже применяющие специальные налоговые режимы, являющиеся резидентами особых экономических зон или участниками консолидированной группы налогоплательщиков. Не смогут получить такие льготы также банки и страховые компании, негосударственные пенсионные фонды, профессиональные участники рынка ценных бумаг и некоммерческие организации.

Данные поправки в Налоговый Кодекс вступают в силу через месяц после официального опубликования Федерального закона.

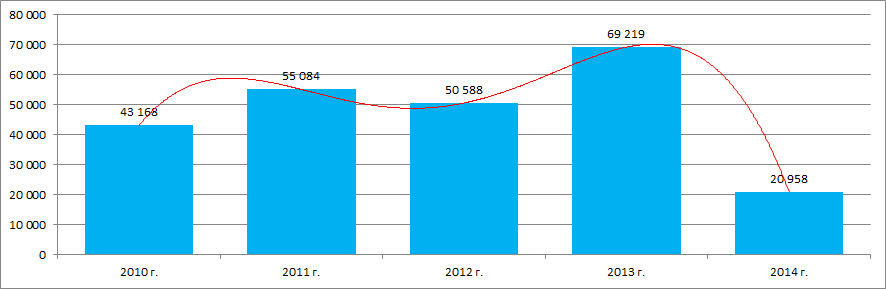

Правительство не зря уделяет пристальное внимание вопросам создания благоприятных условий для инвестирования в российскую экономику. Снижение инвестиций является характерной чертой не только для России, но и для мировой экономики в целом. Так, по данным Конференции ООН по торговле и развитию (UNCTAD) мировые прямые иностранные инвестиции в 2014 году сократились на 16,3% и составили 1,23 трлн долларов США. Причем спад происходил на фоне роста показателей валового внутреннего продукта, торговли, капитальных вложений и занятости. В том же 2014 году снижение прямых инвестиций в российскую экономику достигло почти 70% по сравнению с 2013 годом. Об этом свидетельствуют данные Центрального банка РФ (Рисунок 1).

Рисунок 1. Показатели прямых инвестиций в Российскую Федерацию (по данным платежного баланса, млн долларов США)

Таким образом, по мнению экспертов, в условиях осложняющейся международной обстановки и остающегося сложным экономического положения страны, поиск Правительством внутренних резервов для инвестирования более чем оправдан.