Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

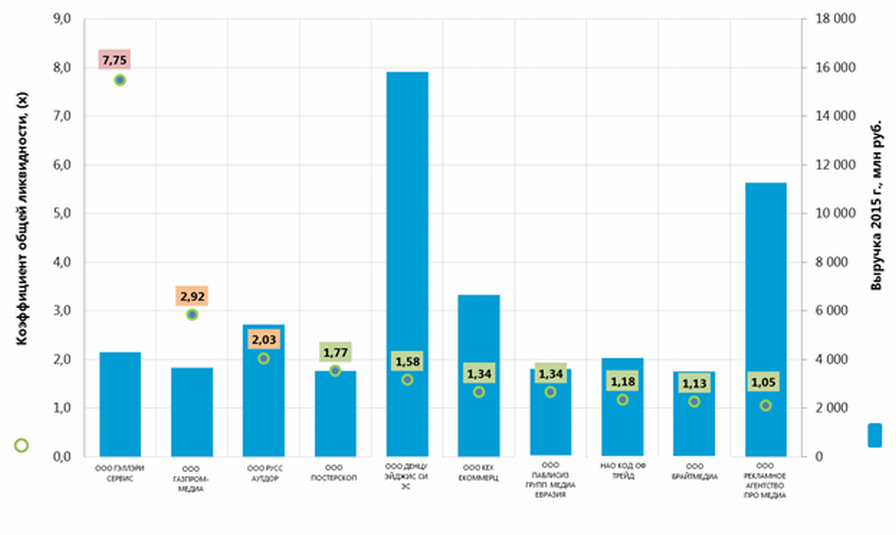

Коэффициент общей ликвидности крупнейших российских рекламных агентств

Информационное агентство Credinform предлагает рэнкинг крупнейших российских рекламных агентств. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2015 и 2014 годы) компании (ТОП-10 и ТОП-500). Далее они были ранжированы по коэффициенту общей ликвидности в 2015 году (Таблица 1).

Коэффициент общей ликвидности (х) рассчитывается как отношение суммы оборотных средств компании к краткосрочным обязательствам и показывает достаточность средств предприятия для погашения своих краткосрочных обязательств.

Рекомендуемое значение - от 1,0 до 2,0. Значение показателя меньше 1 свидетельствует о превышении краткосрочных обязательств над текущими оборотными средствами.

Специалистами Информационного агентства Credinform, с учетом фактического положения дел как в целом в экономике, так и в отраслях, разработан и реализован в Информационно-аналитической системе Глобас® расчет практических значений финансовых коэффициентов, которые могут быть признаны нормальными для конкретной отрасли. Для рекламных агентств практическое значение коэффициента чистой прибыли в 2015 г. составило от 1,00 до 3,19.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность финансовых показателей и коэффициентов компании.

| Наименование, ИНН, регион | Чистая прибыль 2015 г., млн руб | Выручка 2015 г., млн руб. | Выручка 2015 г. к 2014 г., % | Коэффициент общей ликвидности, (х) | Индекс платежеспособности Глобас® |

| ООО ГЭЛЛЭРИ СЕРВИС ИНН 7714564333 г. Москва 10.08.2004 | -726,6 | 4 287,7 | -20,9 | 7,75 | 302 Удовлетворительный |

| ООО ГАЗПРОМ-МЕДИА ИНН 7728665444 г. Москва 17.07.2008 | 1 371,4 | 3 671,8 | -15,9 | 2,92 | 231 Высокий |

| ООО РУСС АУТДОР ИНН 7731196087 Московская область 03.11.1995 | -744,4 | 5 436,8 | -4,9 | 2,03 | 297 Высокий |

| ООО ПОСТЕРСКОП ИНН 7701573387 г. Москва 20.12.2004 | 144,4 | 3 531,1 | 21,8 | 1,77 | 254 Высокий |

| ООО ДЕНЦУ ЭЙДЖИС СИ ЭС ИНН 7709583813 г. Москва 17.12.2004 | 400,3 | 15 818,7 | -15,5 | 1,58 | 290 Высокий |

| ООО КЕХ ЕКОММЕРЦ ИНН 7710668349 г. Москва 27.03.2007 | 3 116,3 | 6 662,4 | 55,6 | 1,34 | 204 Высокий |

| ООО ПАБЛИСИЗ ГРУПП МЕДИА ЕВРАЗИЯ ИНН 7743068844 г. Москва 10.01.2003 | 279,0 | 3 620,1 | 31,2 | 1,34 | 229 Высокий |

| НАО КОД ОФ ТРЕЙД ИНН 7710601954 г. Москва 05.10.2005 | 785,8 | 4 061,9 | 277,8 | 1,18 | 212 Высокий |

| ООО БРАЙТМЕДИА ИНН 7707600213 г. Москва 07.09.2006 | 123,7 | 3 497,5 | 12,8 | 1,13 | 259 Высокий |

| ООО РЕКЛАМНОЕ АГЕНТСТВО ПРО МЕДИА ИНН 7701320731 г. Москва 26.12.2002 | 6,4 | 11 256,9 | 189,7 | 1,05 | 210 Высокий |

| Итого по группе компаний ТОП-10 | 4 756,2 | 61 845,0 | |||

| Итого по группе компаний ТОП-500 | 14 026,8 | 326 492,1 | |||

| Среднее значение по группе компаний ТОП-10 | 475,6 | 6 184,5 | 18,4 | 2,21 | |

| Среднее значение по группе компаний ТОП-500 | 140,3 | 3 264,9 | 27,4 | 0,30 | |

| Среднее значение по отрасли | 1,2 | 24,3 | -15,3 | 1,30 |

Средние значения коэффициента общей ликвидности в 2015 году в группах компаний ТОП-10 и ТОП-500 не укладываются в интервал рекомендуемых значений. Однако, в группе компаний ТОП-10 коэффициент находится в рамках практических значений (выделены зеленой, желтой и красной заливкой, соответственно, в Таблице 1 и на Рисунке 1).

Рисунок 1. Коэффициент общей ликвидности и выручка крупнейших российских рекламных агентств (ТОП-10)

Рисунок 1. Коэффициент общей ликвидности и выручка крупнейших российских рекламных агентств (ТОП-10)Объем выручки 10 крупнейших компаний в 2015 году составлял 19% от суммарной выручки 500 крупнейших компаний. Это свидетельствует о высоком уровне конкуренции в отрасли. Так, объем выручки крупнейшей компании отрасли ООО ДЕНЦУ ЭЙДЖИС СИ ЭС составил только 5% от суммарной выручки 500 крупнейших компаний (Рисунок 2).

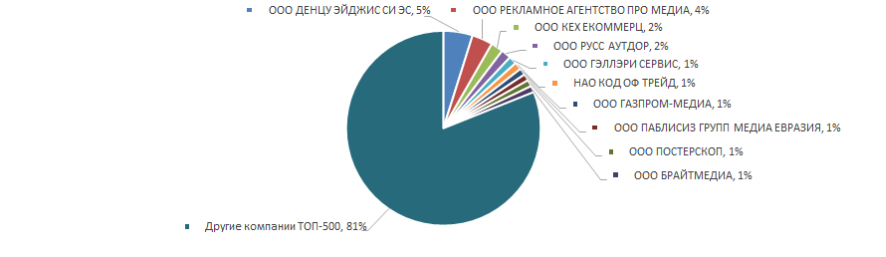

Рисунок 2. Доли компаний ТОП-10 в суммарной выручке 2015 г. группы компаний ТОП-500, %

Рисунок 2. Доли компаний ТОП-10 в суммарной выручке 2015 г. группы компаний ТОП-500, %Девяти компаниям из ТОП-10 присвоен высокий индекс платежеспособности Глобас®, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

ООО ГЭЛЛЭРИ СЕРВИС присвоен удовлетворительный индекс платежеспособности Глобас® в связи с наличием информации о его участии в качестве ответчика в арбитражных судебных делах по взысканию задолженности, а также о случаях несвоевременного выполнения своих обязательств и незакрытых исполнительных листах. Прогноз развития индекса – стабильный.

Семь компаний из ТОП-10 в 2015 году снизили показатели выручки или чистой прибыли по сравнению с предыдущим периодом (помечены красной заливкой в Таблице 1).

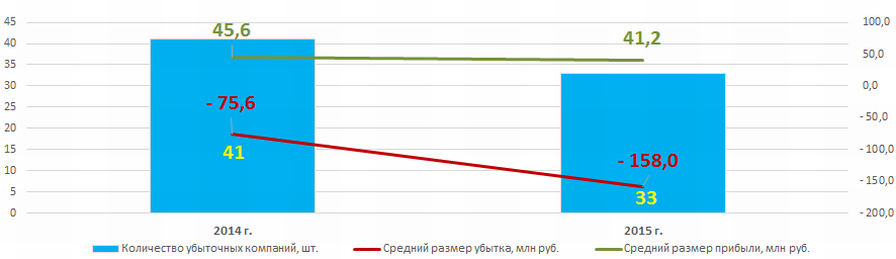

В группе компаний ТОП-500 в 2014 году наблюдалось 41 убыточная компания. В 2015 году их число снизилось до 33. При этом, средний размер их убытка увеличился более чем в два раза. По остальным компаниям ТОП-500 средний размер прибыли снизился за этот же период на 9,6% (Рисунок 3).

Рисунок 3. Количество убыточных компаний и их средний размер убытка, средний размер прибыли в группе компаний ТОП-500 в 2014 – 2015 годах

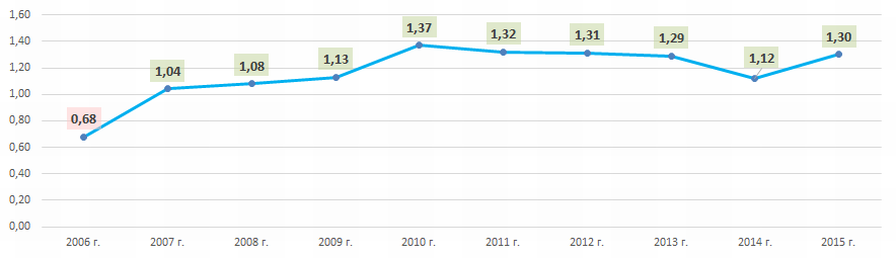

Рисунок 3. Количество убыточных компаний и их средний размер убытка, средний размер прибыли в группе компаний ТОП-500 в 2014 – 2015 годахСредние отраслевые значения коэффициента общей ликвидности (Рисунок 4) находятся в рамках рекомендованных значений, за исключением 2006 года.

Рисунок 4. Средние отраслевые значения коэффициента общей ликвидности крупнейших российских рекламных агентств в 2006 – 2015 годах

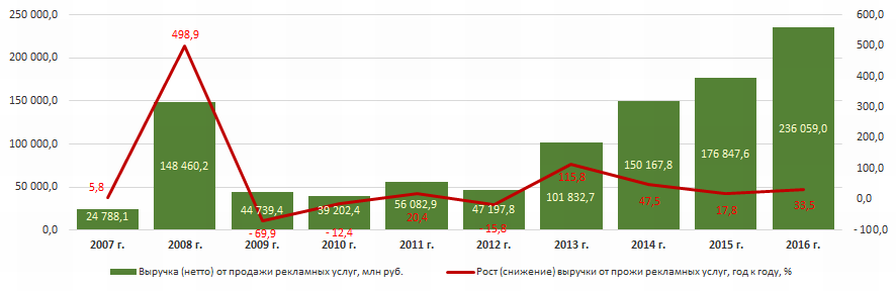

Рисунок 4. Средние отраслевые значения коэффициента общей ликвидности крупнейших российских рекламных агентств в 2006 – 2015 годахПоказатели отрасли в денежном выражении в основном имеют положительную динамику со значениями превышающими макроэкономические показатели в целом по экономике, что подтверждается сведениями Федеральной службы государственной статистики (Рисунок 5).

Рисунок 5. Выручка (нетто) от продажи рекламных услуг (за минусом налога на добавленную стоимость, акцизов и иных аналогичных обязательных платежей), млн руб. и темпы роста (снижения) выручки, год к году, %

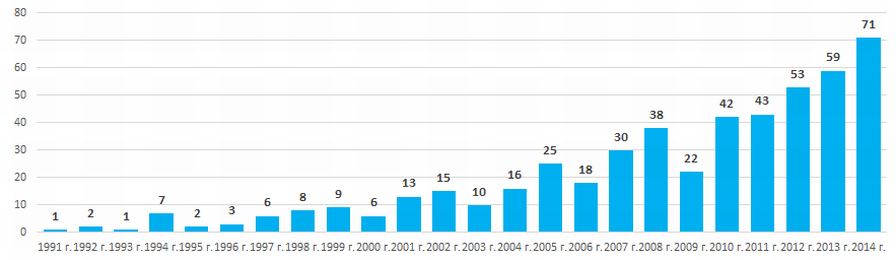

Рисунок 5. Выручка (нетто) от продажи рекламных услуг (за минусом налога на добавленную стоимость, акцизов и иных аналогичных обязательных платежей), млн руб. и темпы роста (снижения) выручки, год к году, %В период с 1991 года по 2014 год наблюдается возрастающий интерес бизнеса к рекламному рынку. Это можно проиллюстрировать сведениями Информационно-аналитической системы Глобас® согласно которым 26% компаний из числа 500 крупнейших по объему выручки за 2015 год были основаны в 2013 и 2014 годах (Рисунок 6).

Рисунок 6. Распределение 500 крупнейших российских рекламных агентств по годам их основания.

Рисунок 6. Распределение 500 крупнейших российских рекламных агентств по годам их основания.Рекламные агентства распределены по территории страны крайне неравномерно, с максимальной концентрацией в г. Москве, как крупнейшем финансовом центре. Это подтверждается сведениями Информационно-аналитической системы Глобас® согласно которым 500 крупнейших компаний по объему выручки за 2015 год зарегистрированы в 30 регионах России (Рисунок 7). согласно которым 500 крупнейших компаний по объему выручки за 2015 год зарегистрированы в 30 регионах России (Рисунок 7).

Рисунок 7. Распределение 500 крупнейших российских рекламных агентств по регионам России

Рисунок 7. Распределение 500 крупнейших российских рекламных агентств по регионам России