Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Россия продолжает диверсифицировать экономику

Вопреки распространенному мнению, российская экономика успешно идет по пути диверсификации хозяйственной деятельности и не формируется исключительно за счет нефти и газа.

Суммы налоговых поступлений в бюджетную систему РФ в отраслевом разрезе подтверждают факт изменений в структуре экономики: по итогам 2017 г. объем собранных налогов от секторов, не связанных с сырьевым, составил 70,8%, тогда как на добычу полезных ископаемых пришлось 29,2%. Всего в бюджеты всех уровней в минувшем году было перечислено 17 194 млрд руб., что на 19,5% больше, чем в 2016 г., когда сумма перечисленных налогов составила 14 388 млрд руб.

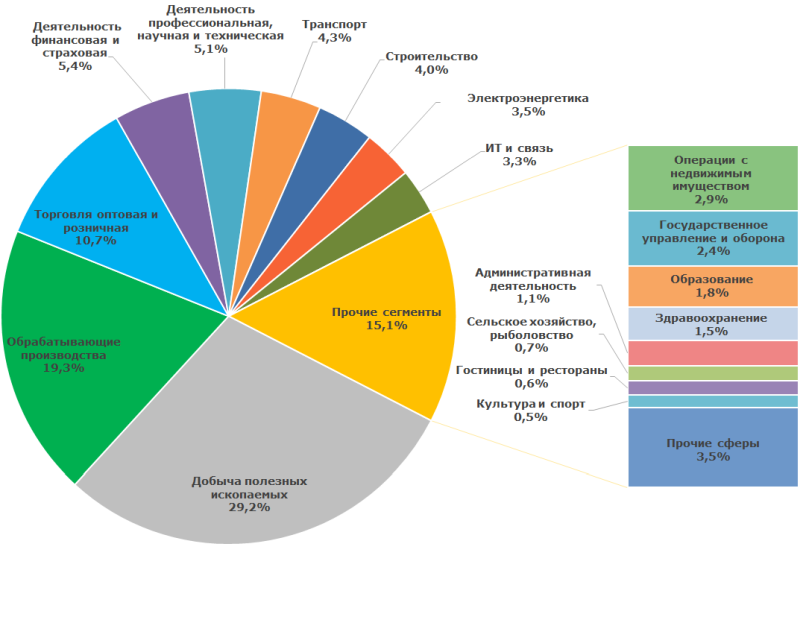

Поступление налогов и сборов в бюджеты всех уровней свидетельствует об общей структуре ВВП страны (см. рисунок 1). Справедливости ради отметим: пока лидирующее положение продолжает занимать деятельность, связанная с добычей невозобновляемых ресурсов. С другой стороны, и другие сектора увеличивают отчисления. Доля налогов в обрабатывающих производствах превысила 19%, на оптовую и розничную торговлю приходится 10,7% суммарных поступлений. Уверенно растет значимость финансово‑страховой и научно‑технической деятельности — это более 5% собираемых обязательных платежей, что является новым для нас явлением, тогда как в странах Запада аналогичные услуги формируют более 50% валового национального продукта.

Рисунок 1. Структура экономики России, исходя из поступлений налогов и сборов в бюджетную систему в 2017 г., % по основным видам экономической деятельности

Рисунок 1. Структура экономики России, исходя из поступлений налогов и сборов в бюджетную систему в 2017 г., % по основным видам экономической деятельностиВместе с тем сохраняются структурные проблемы в отечественной экономике, которые хорошо прослеживаются в региональном разрезе:

1. Чрезмерная концентрация

Основная деловая активность и финансовые потоки сконцентрированы в небольшом числе регионов: более 61% всех налогов собирается в 10 субъектах федерации (см. таблицу 1), что во многом объясняет устойчивое представление об успехе, миграционной привлекательности и стабильном уровне социально‑экономического развития этих территорий. На оставшиеся 75 субъектов приходится менее 39% обязательных сборов и платежей в бюджеты всех уровней.

Москва аккумулирует 18% всех налоговых сборов в бюджетную систему РФ, причем больше всего собирается в торговле — 20% от общих поступлений; финансовой и страховой деятельности — 19% и профессионально‑научной и технической деятельности — 13%.

Второе место занимает Ханты‑Мансийский АО — Югра, чья доля составляет 13% в налоговых поступлениях страны. Это регион с четко выраженной специализацией: добыча полезных ископаемых образует 86% экономики.

Замыкает тройку лидеров еще один сырьевой регион — Ямало‑Ненецкий АО, который дает 7% налогов.

2. Несбалансированность экономического развития

Недостатки несбалансированной экономики хорошо демонстрируют, например, моногорода, сосредоточенные вокруг одного большого предприятия. В случае успешного функционирования предприятия‑работодателя, отсутствие или недостаточное обеспечение региона продукцией и продовольствием собственного производства может быть малозаметно, а удорожание этой продукции в связи с дополнительными транспортными расходами на доставку в регион компенсируют высокие зарплаты. При возникновении финансовых проблем на предприятии высокие цены и отсутствие альтернативных рабочих мест становятся источником нестабильности и риска.

Регион со сбалансированной экономикой способен перераспределить рабочие места, предотвратить отток населения, обеспечить поступления в бюджет при неблагоприятных условиях в одной из отраслей, а затем восстановить баланс.

Текущая структура экономики отражается и в специализации регионов, которые можно условно разделить на 4 группы:

- – Постиндустриальная Москва, с развитой сферой услуг, наукой и торговлей.

- – Субъекты с преобладанием одной отрасли — добыча извлекаемых ресурсов. Сюда можно отнести Ханты-Мансийский АО — Югра, Ямало-Ненецкий АО, Ненецкий АО, в которых сырьевой сектор занимает свыше 85% экономики. Как раз в этом случае можно говорить об исключительно «сырьевой экономике», но данное утверждение неверно экстраполируется на Россию в целом.

- – Традиционные промышленные центры: Санкт-Петербург, Нижегородская, Челябинская области, где лидирующее место занимает обрабатывающее производство.

- – Регионы со смешанной экономикой: Московская, Самарская области, Краснодарский край, где наряду с развитой промышленностью представлены и другие сферы.

| № | Регион | Налоги и сборы в бюджетную систему РФ, млрд руб. | Доля региона в общих налогах и сборах РФ, % | Специализация региона, основные отрасли поступления налогов и соборов в бюджетную систему РФ | Доля отрасли в общих налогах и сборах субъекта, % |

| 1 | Москва | 3 060 | 18 | Торговля оптовая и розничная | 20 |

| Деятельность финансовая и страховая | 19 | ||||

| Деятельность профессиональная, научная и техническая | 13 | ||||

| 2 | Ханты-Мансийский АО — Югра | 2 214 | 13 | Добыча полезных ископаемых | 86 |

| Прочие отрасли | 4 | ||||

| Транспорт | 2 | ||||

| 3 | Ямало-Ненецкий АО | 1 138 | 7 | Добыча полезных ископаемых | 86 |

| Торговля оптовая и розничная | 7 | ||||

| Обрабатывающие производства | 2 | ||||

| 4 | Санкт-Петербург | 1 074 | 6 | Обрабатывающие производства | 44 |

| Торговля оптовая и розничная | 8 | ||||

| Деятельность профессиональная, научная и техническая | 7 | ||||

| 5 | Московская область | 830 | 5 | Обрабатывающие производства | 27 |

| Торговля оптовая и розничная | 23 | ||||

| Операции с недвижимым имуществом | 8 | ||||

| 6 | Республика Татарстан | 557 | 3 | Добыча полезных ископаемых | 53 |

| Обрабатывающие производства | 17 | ||||

| Торговля оптовая и розничная | 6 | ||||

| 7 | Красноярский край | 472 | 3 | Добыча полезных ископаемых | 48 |

| Обрабатывающие производства | 15 | ||||

| Электроэнергетика | 11 | ||||

| 8 | Самарская область | 400 | 2 | Добыча полезных ископаемых | 37 |

| Обрабатывающие производства | 31 | ||||

| Торговля оптовая и розничная | 6 | ||||

| 9 | Краснодарский край | 338 | 2 | Торговля оптовая и розничная | 20 |

| Обрабатывающие производства | 19 | ||||

| Транспорт | 12 | ||||

| 10 | Республика Башкортостан | 336 | 2 | Добыча полезных ископаемых | 51 |

| Обрабатывающие производства | 12 | ||||

| Торговля оптовая и розничная | 7 | ||||

| Всего Топ-10 | 10 419 | 61 | |||

| В целом по РФ | 17 194 | 100 | |||

3. Диспропорция экономического развития

Объем налоговых поступлений на душу населения говорит о большой диспропорции экономического развития между регионами. В среднем по РФ сумма налогов и сборов за 2017 г. оценивается в 117 руб. на человека в год. Максимальный размер зафиксирован в Ямало-Ненецком АО — 2 112 руб./чел., минимальный в Республике Ингушетия — 8 руб./чел. Разница составляет 264 раза.

| № | Регион | Объем налоговых поступлений в бюджетную систему РФ на душу населения, руб/чел. |

| 1 | Ямало-Ненецкий АО | 2 112 |

| 2 | Ненецкий АО | 1 657 |

| 3 | Ханты-Мансийский АО — Югра | 1 338 |

| 4 | Сахалинская область | 292 |

| 5 | Москва | 245 |

| 6 | Чукотский АО | 236 |

| 7 | Республика Коми | 212 |

| 8 | город Санкт-Петербург | 201 |

| 9 | Ленинградская область | 178 |

| 10 | Республика Саха (Якутия) | 176 |

| 11 | Красноярский край | 164 |

| 12 | Томская область | 159 |

| 12 | Тюменская область | 151 |

| 14 | Республика Татарстан | 143 |

| 15 | Иркутская область | 133 |

| 16 | Оренбургская область | 133 |

| 17 | Самарская область | 125 |

| 18 | Пермский край | 122 |

| 19 | Астраханская область | 113 |

| 20 | Калининградская область | 112 |

| 21 | Удмуртская Республика | 111 |

| 22 | Ярославская область | 111 |

| 23 | Московская область | 111 |

| 24 | Мурманская область | 104 |

| 25 | Камчатский край | 100 |

| 26 | Рязанская область | 99 |

| 27 | Хабаровский край | 93 |

| 28 | Магаданская область | 93 |

| 29 | Омская область | 91 |

| 30 | Республика Башкортостан | 83 |

| 31 | Калужская область | 82 |

| 32 | Нижегородская область | 79 |

| 33 | Свердловская область | 72 |

| 34 | Саратовская область | 68 |

| 35 | Волгоградская область | 63 |

| 36 | Архангельская область | 62 |

| 37 | Новосибирская область | 62 |

| 38 | Краснодарский край | 60 |

| 39 | Челябинская область | 60 |

| 40 | Вологодская область | 60 |

| 41 | Белгородская область | 59 |

| 42 | Кемеровская область | 57 |

| 43 | Приморский край | 53 |

| 44 | Ульяновская область | 52 |

| 45 | Владимирская область | 51 |

| 46 | Курская область | 51 |

| 47 | Республика Мордовия | 50 |

| 48 | Тверская область | 48 |

| 49 | Смоленская область | 48 |

| 50 | Ростовская область | 47 |

| 51 | Новгородская область | 43 |

| 52 | Тульская область | 42 |

| 53 | Республика Карелия | 42 |

| 54 | Воронежская область | 42 |

| 55 | Республика Хакасия | 42 |

| 56 | Костромская область | 39 |

| 57 | Пензенская область | 38 |

| 58 | Липецкая область | 38 |

| 59 | Республика Марий-Эл | 37 |

| 60 | Республика Адыгея | 37 |

| 61 | Еврейская автономная область | 37 |

| 62 | Республика Крым | 36 |

| 63 | Чувашская Республика | 35 |

| 64 | Кировская область | 35 |

| 65 | Ставропольский край | 35 |

| 66 | Брянская область | 34 |

| 67 | Орловская область | 34 |

| 68 | Алтайский край | 34 |

| 69 | Курганская область | 33 |

| 70 | город Севастополь | 33 |

| 71 | Забайкальский край | 32 |

| 72 | Псковская область | 30 |

| 73 | Республика Алтай | 30 |

| 74 | Республика Калмыкия | 29 |

| 75 | Амурская область | 29 |

| 76 | Ивановская область | 28 |

| 77 | Тамбовская область | 28 |

| 78 | Республика Бурятия | 28 |

| 79 | Республика Северная Осетия — Алания | 25 |

| 80 | Карачаево-Черкесская Республика | 20 |

| 81 | Республика Тыва | 19 |

| 82 | Кабардино-Балкарская Республика | 15 |

| 83 | Республика Дагестан | 11 |

| 84 | Чеченская Республика | 9 |

| 85 | Республика Ингушетия | 8 |

| Российская Федерация | 117 | |

Фактором развития региональных экономик может служить переход от политики бюджетного выравнивания, поддержания дотационных территорий за счет федеральных трансфертов — к стимулирующей стратегии, основанной как на привлечении инвестиций, создании благоприятного предпринимательского климата, так и на передаче части налогов от федерального центра в бюджеты субъектов и муниципалитетов.

Исходя из сложившейся тенденции, следует ожидать дальнейшего увеличения доли секторов, не связанных с сырьевым, по ряду причин. Несмотря на стабилизацию мировой конъюнктуры на рынке черного золота, в отношении России в среднесрочной перспективе будет сохраняться санкционное давление с стороны Европы и США, в частности, запрет на покупку высокотехнологичного оборудования, в том числе для нефте- и газодобычи. Кроме того, девальвация рубля и реализуемые программы импортозамещения стимулируют появление компаний с высокой добавленной стоимостью.