Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Изменения в законодательстве

Верховный суд России принял постановление, ужесточающее правила при рассмотрении ходатайств следственных органов об аресте по обвинениям в мошенничестве.

Постановление предписывает судам проводить особую проверку фактов, о том, что возможное преступление напрямую не связано с предпринимательской деятельностью.

Это касается обвинений по статьям УК РФ:

- части 1 статьи 159 Мошенничество;

- части 2 статьи 159 Мошенничество, совершенное группой лиц по предварительному сговору, а равно с причинением значительного ущерба гражданину;

- части 3 статьи 159 Мошенничество, совершенное лицом с использованием своего служебного положения, а равно в крупном размере;

- части 4 статьи 159 Мошенничество, совершенное организованной группой либо в особо крупном размере или повлекшее лишение права гражданина на жилое помещение;

- 159.1 Мошенничество в сфере кредитования;

- 159.2 Мошенничество при получении выплат;

- 159.3 Мошенничество с использованием электронных средств платежа;

- 159.5 Мошенничество в сфере страхования;

- 159.6 Мошенничество в сфере компьютерной информации;

- 160 Присвоение или растрата;

- 165 Причинение имущественного ущерба путем обмана или злоупотребления доверием;

- 201 Злоупотребление полномочиями.

Такие проверки должны проводиться по каждому ходатайству следственных органов о применении мер пресечения в виде заключения под стражу в отношении подозреваемых или обвиняемых, являющихся индивидуальными предпринимателями или членами органов управления коммерческих организаций.

В частности, в постановлениях о возбуждении ходатайств и в приложенных к постановлениям материалах подлежит проверке наличие конкретных сведений, подтверждающих вывод о том, что инкриминируемое преступление не связано:

- с осуществлением предпринимательской деятельности,

- с управлением имуществом, используемым в целях предпринимательской деятельности,

- с осуществлением полномочий по управлению организацией,

- с осуществлением коммерческой организацией предпринимательской или другой экономической деятельности.

Таким образом, теперь следственные органы в своих ходатайствах должны доказывать, что инкриминируемые преступления не связаны непосредственно с экономической деятельностью обвиняемых. При отсутствии таких подтверждений, ходатайства должны отклоняться.

Указания на корыстные мотивы подозреваемых (обвиняемых) или способы распоряжения похищенным имуществом, не могут быть основаниями для признания деяний совершенными вне предпринимательской деятельности.

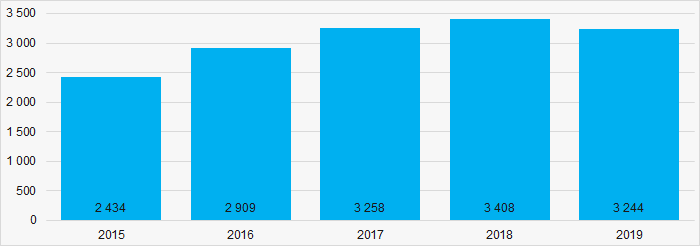

По сведениям Генеральной Прокуратуры РФ, в последние пять количество совершивших преступления лиц, занимающих должности в коммерческой или иной организации, связанные с выполнением управленческих функций, имеет тенденцию к росту (Рисунок 1).

Рисунок 1. Изменение количества совершивших преступления лиц, занимающих должности в коммерческой или иной организации, связанные с выполнением управленческих функций в 2015 – 2019 годах

Рисунок 1. Изменение количества совершивших преступления лиц, занимающих должности в коммерческой или иной организации, связанные с выполнением управленческих функций в 2015 – 2019 годах