Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

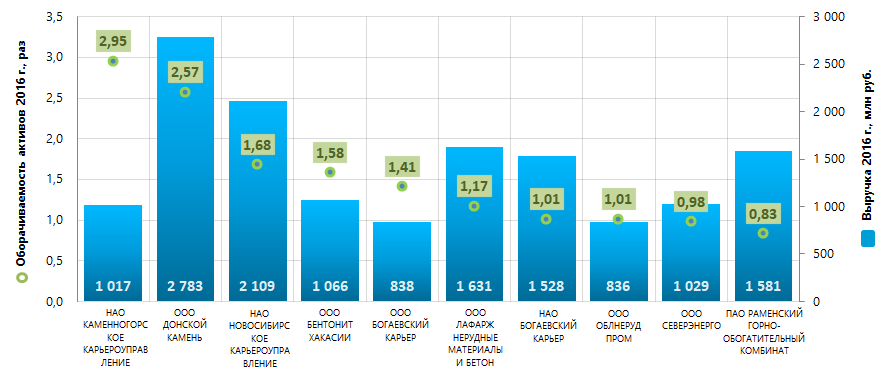

Оборачиваемость активов крупнейших российских компаний по добыче песка, гравия, глины и каолина

Информационное агентство Credinform www.credinform.ru представляет рэнкинг крупнейших российских компаний по добыче песка, гравия, глины и каолина. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2016 и 2015 годы) компании (ТОП-10). Далее они были ранжированы по коэффициенту оборачиваемости активов в 2016 году (Таблица 1). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Оборачиваемость активов рассчитывается как отношение выручки от реализации к средней величине совокупных активов компании за период. Показатель относится к группе коэффициентов деловой активности и характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Коэффициент показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий прибыль.

Специалистами Информационного агентства Credinform, с учетом фактического положения дел как в целом в экономике, так и в отраслях, разработан и реализован в Информационно-аналитической системе Глобас расчет практических значений финансовых коэффициентов, которые могут быть признаны нормальными для конкретной отрасли. Для компаний по добыче песка, гравия, глины и каолина практическое значение коэффициента оборачиваемости активов в 2016 г. составило от 0,68.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность показателей и финансовых коэффициентов.

| Наименование, ИНН, регион | Чистая прибыль, млн руб. | Выручка, млн руб. | Коа, раз | Индекс платежеспособности Глобас | |||

| 2015 г. | 2016 г. | 2015 г. | 2016 г. | 2015 г. | 2016 г. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| НАО КАМЕННОГОРСКОЕ КАРЬЕРОУПРАВЛЕНИЕ ИНН 4704002227 Ленинградская область |

-3,0 | -23,8 | 1 025,9 | 1 016,6 | 2,90 | 2,95 | 292 Высокий |

| ООО ДОНСКОЙ КАМЕНЬ ИНН 6148556263 Ростовская область |

115,0 | 44,8 | 2 434,1 | 12 783,0 | 2,71 | 2,57 | 260 Высокий |

| НАО НОВОСИБИРСКОЕ КАРЬЕРОУПРАВЛЕНИЕ ИНН 5403102519 Новосибирская область |

149,2 | 81,7 | 2 104,2 | 2 108,7 | 1,68 | 1,68 | 242 Высокий |

| ООО БЕНТОНИТ ХАКАСИИ ИНН 1903023547 Республика Хакасия |

137,2 | 179,8 | 774,9 | 1 065,8 | 1,39 | 1,58 | 175 Наивысший |

| ООО БОГАЕВСКИЙ КАРЬЕР ИНН 5075019720 Московская область |

92,4 | 237,1 | 608,4 | 837,9 | 1,22 | 1,41 | 231 Высокий |

| ООО ЛАФАРЖ НЕРУДНЫЕ МАТЕРИАЛЫ И БЕТОН ИНН 7705155052 Республика Карелия |

-380,9 | -322,7 | 1 069,9 | 1 631,0 | 0,76 | 1,17 | 303 Удовлетворительный |

| НАО БОГАЕВСКИЙ КАРЬЕР ИНН 5075011344 Московская область |

139,8 | 329,5 | 1 214,1 | 1 528,0 | 0,93 | 1,01 | 200 Высокий |

| ООО ОБЛНЕРУДПРОМ ИНН 5007038980 Московская область |

34,5 | 62,3 | 772,2 | 836,4 | 0,96 | 1,01 | 239 Высокий |

| ООО СЕВЕРЭНЕРГО ИНН 8911023007 Тюменская область |

117,8 | 172,9 | 287,9 | 1 028,7 | 0,35 | 0,98 | 216 Высокий |

| ПАО РАМЕНСКИЙ ГОРНО-ОБОГАТИТЕЛЬНЫЙ КОМБИНАТ ИНН 5040002187 Московская область |

139,8 | 170,0 | 1 477,5 | 1 580,9 | 0,83 | 0,83 | 215 Высокий |

| Итого по компаниям ТОП-10 | 541,8 | 931,5 | 11 768,9 | 14 417,1 | |||

| Среднее значение по компаниям ТОП-10 | 54,2 | 93,1 | 1 176,9 | 1 441,7 | 1,37 | 1,52 | |

| Среднее значение по отрасли | 0,06 | 0,03 | 31,8 | 36,5 | 0,67 | 0,68 | |

Среднее значение коэффициента оборачиваемости активов компаний ТОП-10 в 2016 году находится выше практического значения и выше, чем в среднем по отрасли. Все компании ТОП-10 в 2016 году имеют показатели коэффициента выше практического значения (отмечены зеленым цветом в столбце 7 Таблицы 1 и на Рисунке 1). Четыре компаний из ТОП-10 в 2016 году снизили показатели чистой прибыли или выручки по сравнению с предыдущим периодом либо имеют убыток (выделены красной заливкой в столбцах 3 и 5 Таблицы 1).

Рисунок 1. Коэффициент оборачиваемости активов и выручка крупнейших российских компаний по добыче песка, гравия, глины и каолина (ТОП-10)

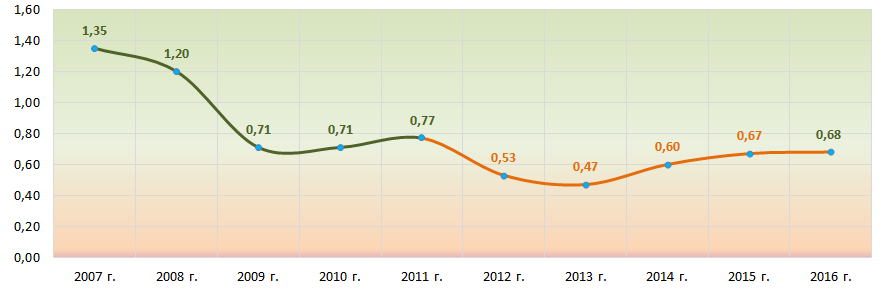

Рисунок 1. Коэффициент оборачиваемости активов и выручка крупнейших российских компаний по добыче песка, гравия, глины и каолина (ТОП-10)Средние отраслевые показатели коэффициента оборачиваемости активов за последние десять лет имеют тенденцию к снижению. С 2012 г. по 2015 г. они находились ниже практического значения 2016 года. Это может свидетельствовать о снижении деловой активность в данной сфере деятельности (Рисунок 2).

Рисунок 2. Изменение средних отраслевых значений коэффициента оборачиваемости активов российских компаний по добыче песка, гравия, глины и каолина в 2007 – 2016 годах

Рисунок 2. Изменение средних отраслевых значений коэффициента оборачиваемости активов российских компаний по добыче песка, гравия, глины и каолина в 2007 – 2016 годахДевяти компаниям ТОП-10 присвоен наивысший или высокий индекс платежеспособности Глобас, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

ООО ЛАФАРЖ НЕРУДНЫЕ МАТЕРИАЛЫ И БЕТОН присвоен удовлетворительный индекс платежеспособности Глобас, в связи с наличием информации об участии в качестве ответчиков в арбитражных делах, о случаях несвоевременного выполнения обязательств и об убытках в структуре балансовых показателей. Прогноз развития индекса – стабильный.