Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

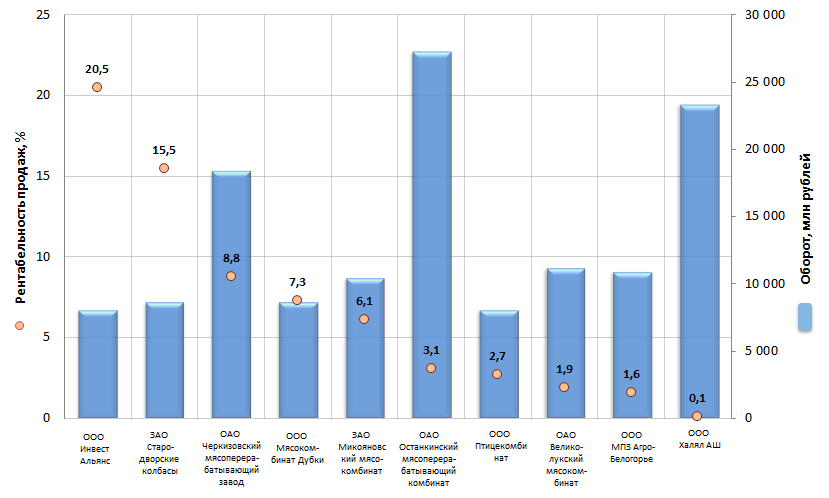

Рентабельность продаж ведущих мясоперерабатывающих компаний РФ

Информационное агентство Credinform подготовило рэнкинг крупнейших мясоперерабатывающих предприятий России.

Для рэнкинга были отобраны крупнейшие по объему выручки (за последний имеющийся в Статистическом реестре отчетный период - 2013 г.) организации, специализирующиеся на переработке мяса животных и птицы; выпуске готовых изделий (колбас, полуфабрикатов, мясных начинок и т.п.). Для каждой компании рассчитана рентабельность продаж и приведен индекс платёжеспособности Глобас-i® ИА Крединформ.

Рентабельность продаж (%) - показывает долю операционной прибыли в объеме продаж фирмы. Иными словами рентабельность продаж выступает коэффициентом, который иллюстрирует, какая доля прибыли содержится в каждом заработанном рубле.

Коэффициент, характеризует эффективность использования компанией своих ресурсов, эффективность финансового менеджмента предприятия.

Значения рентабельности продаж специфичны для каждой организации, что можно объяснить различием конкурентных стратегий компаний и их ассортиментом.

При оценке компаний следует опираться на средний показатель отрасли.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание не только на средние значения прибыли, но и на всю имеющуюся совокупность финансовых данных.

| № | Наименование | Регион | Выручка, млн руб., 2013г. | Рентабельность продаж, % | Индекс платеже-способности Глобас-i® |

|---|---|---|---|---|---|

| 1 | ООО Инвест Альянс ИНН 5074028377 |

Калужская область | 8 039,0 | 20,5 | 193 наивысший |

| 2 | ЗАО Стародворские колбасы ИНН 3328426780 |

Владимирская область | 8 634,1 | 15,5 | 229 высокий |

| 3 | ОАО Черкизовский мясоперерабатывающий завод ИНН 7718013714 |

г.Москва | 18 396,9 | 8,8 | 190 наивысший |

| 4 | ООО Мясокомбинат Дубки ИНН 6432013128 |

Саратовская область | 8 662,9 | 7,3 | 216 высокий |

| 5 | ЗАО Микояновский мясокомбинат ИНН 7722169626 |

г.Москва | 10 437,1 | 6,1 | 204 высокий |

| 6 | ОАО Останкинский мясоперерабатывающий комбинат ИНН 7715034360 |

г.Москва | 27 240,2 | 3,1 | 202 высокий |

| 7 | ООО Птицекомбинат ИНН 2631029799 |

Ставропольский край | 8 083,2 | 2,7 | 251 высокий |

| 8 | ОАО Великолукский мясокомбинат ИНН 6025009824 |

Псковская область | 11 187,7 | 1,9 | 280 высокий |

| 9 | ООО МПЗ Агро-Белогорье ИНН 3123183960 |

Белгородская область | 10 907,0 | 1,6 | 270 высокий |

| 10 | ООО Халял АШ ИНН 5050046264 |

Московская область | 23 342,2 | 0,1 | 297 высокий |

Выручка ведущих мясопререрабатывающих компаний России (Топ-10) по последней опубликованной годовой финансовой отчетности (2013 г.) составила 134,9 млрд рублей, что ниже на 13,4% предыдущего периода (118,4 млрд рулей).

Рисунок. Рентабельность продаж и выручка ведущих мясоперерабатывающих компаний РФ (Топ-10)

Рентабельность продаж всех организаций списка Топ-10 находится в положительной зоне, иначе говоря, лидеры мясного рынка имеют в своем активе положительный финансовый результат.

Рентабельность продаж выше 10% показали две компании: ООО Инвест Альянс (20,5%) – занимается выпуском мясных полуфабрикатов и ЗАО Стародворские колбасы (15,5%).

Крупнейшее предприятие отрасли – ОАО Останкинский мясоперерабатывающий комбинат, демонстрирует средний показатель рентабельности продаж (3,1%), что является приемлемым результатом, учитывая размер выручки, сложность производственной цепочки и логистической сети компании (увеличивает себестоимость продукции).

По независимой оценке ИА Credinform, все участники списка Топ-10 получили наивысший и высокий индекс платежеспособности, данное обстоятельство говорит о способности участников рынка своевременно и в полном объеме погашать свои долговые обязательства, риск невыполнении которых минимален.