Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Изоляция России отменяется

Уважаемые дамы и господа,

Несмотря на существенные охлаждения отношений со странами запада, блок государств Европейского союза остается основным внешнеторговым партнером России. На его долю в 2014 году пришлось 48,2% торговли в денежном выражении (377,4 млрд долл. США). И что примечательно, для самого ЕС Россия в этом отношении остается третьей по важности страной, после Китая и США, незначительно им уступая.

Однако война санкций, а также стагнация российской экономики привели к сокращению показателя суммарного оборота с ЕС на 9,6%.

В целом, объем торговли России с другими государствами мира в 2014 году составил 783,5 млрд долларов США, что ниже уровня 2013 года на 7% (в 2013 г. 842,2 млрд долл. - максимальное значение за все постсоветское время). Всего в экспортно–импортных операциях с РФ участвовало 239 стран и территорий.

Импорт за рассматриваемый период снизился больше, чем российский экспорт – импорт на 9,2%, экспорт на 5,6%. В стоимостном выражении импорт составил 285,9 млрд долл. США, экспорт – 497,6 млрд долл. США.

Основным фактором снижения импорта стала девальвация рубля, волны которой продолжались весь 2014 год, а также падающий спрос. Заменить выпадающий импорт будет непросто: если во время кризиса 1998 года девальвация и падение импорта усилили внутренних производителей за счет задействования ранее неиспользовавшихся мощностей, то сейчас этот ресурс ограничен.

Если обратиться к рейтингу самых важных торговых партнеров без учета экономических объединений, то Китай занимает первую строчку (88,4 млрд долл.), Нидерланды находятся на втором месте (73,3 млрд долл.), Германия – на третьем (70,1 млрд долл.).

Внешнеторговый оборот с соседней Украиной упал на 29,6% (до 27,9 млрд долл.), в 2015 году негативная тенденция по стремительному сокращению показателей, уже очевидно, продолжится. Несмотря на вводимые санкции, в 2014 г. на 5,5% увеличилась торговля с США (до 29,2 млрд долл.).

| № п.п. | Страны-партнеры | Внешнеторговый оборот РФ за 2014 г., млн. долларов США | Прирост (снижение) к 2013 г., % | Доля внешнеторгового оборота к итогу, % |

| Всего | 783 453,7 | -7,0 | 100 | |

| ЕС | 377 390,5 | -9,6 | 48,2 | |

| 1 | Китай | 88 373,4 | -0,5 | 11,3 |

| 2 | Нидерланды | 73 284,0 | -3,5 | 9,4 |

| 3 | Германия | 70 087,6 | -6,5 | 8,9 |

| 4 | Италия | 48 471,2 | -10,0 | 6,2 |

| 5 | Турция | 31 620,3 | -3,4 | 4,0 |

| 6 | Беларусь | 31 511,3 | -7,8 | 4,0 |

| 7 | Япония | 30 793,9 | -7,3 | 3,9 |

| 8 | США | 29 146,2 | 5,5 | 3,7 |

| 9 | Украина | 27 862,3 | -29,6 | 3,6 |

| 10 | Южная Корея | 27 300,2 | 8,5 | 3,5 |

С другой стороны, в минувшем году Россия начала процесс постепенного перераспределения торговых потоков в сторону стран Азии, Африки и Латинской Америки. Так, среди основных стран-партнеров с суммарным оборотом свыше 3 млрд долл., Сингапур занял первое место (см. табл. 2) по показателю его прироста (+152,5% к 2013 г.), затем следует Египет (+86%).

| № п.п. | Страны-партнеры | Прирост внешнеторгового оборота РФ к 2013 г., % | Объем внешнеторгового оборота, млн. долларов США |

| 1 | Сингапур | 152,5 | 6 156,2 |

| 2 | Египет | 86,0 | 5 478,7 |

| 3 | Дания | 23,2 | 4 506,9 |

| 4 | Малайзия | 22,7 | 3 297,0 |

| 5 | Латвия | 19,8 | 13 450,4 |

| 6 | Таиланд | 18,7 | 3 986,5 |

| 7 | Бразилия | 15,7 | 6 335,5 |

| 8 | Азербайджан | 12,0 | 4 009,1 |

| 9 | Эстония | 10,7 | 5 326,9 |

| 10 | Бельгия | 8,8 | 12 798,7 |

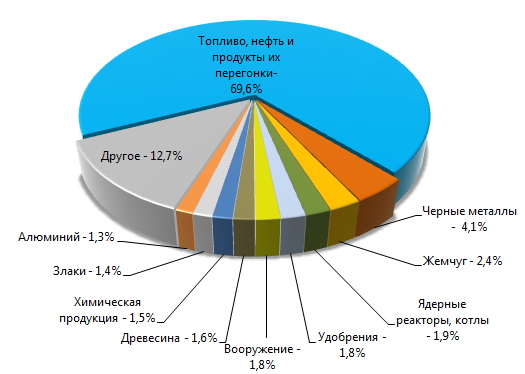

Структура российского экспорта во многом остается однородной и в основе своей состоит из исчерпаемых ресурсов. За исключением нефти и газа, страна импортирует черные металлы (4,1% от общей суммы экспорта в денежном выражении), драгоценные и полудрагоценные камни, жемчуг (2,4%), высокотехнологичное оборудование для атомной энергетики (1,9%), удобрения (1,8%), вооружение (1,8%), древесину (1,6%), продукцию химической промышленности (1,5%), злаки (1,4%), алюминий (1,3%) и другие товары (12,7%).

Рисунок 1. Структура российского экспорта в денежном выражении, 2014 г., %

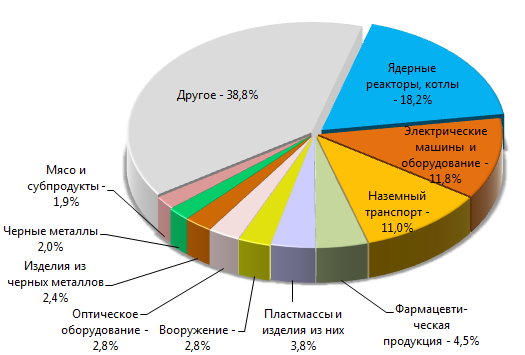

Структура российского импорта не столь однородна. Россия закупает широкий перечень продукции, главным образом оборудование для энергетики (18,2% от общей суммы импорта в денежном выражении), электрические машины и оборудование (11,8%), грузовые и легковые машины (11%), лекарственные средства (4,5%), пластмассы (3,8%) и др. (см. рис. 2).

Рисунок 2. Структура российского импорта в денежном выражении, 2014 г., %

По прогнозам аналитиков Информационного Агентства Credinform, наблюдаемое сокращение объема внешней торговли продолжится в текущем году, но будет временным явлением. При стабилизации курса, экономической ситуации и при расширении доступа к кредитным ресурсам в 2016 году можно ожидать возобновление роста. Уже сегодня Россия находит новых партнеров и открывает для себя другие рынки, несмотря на внешние ограничения. Изоляции, о которой говорят некоторые лидеры западных стран, не происходит.

Всю возможную информацию, как о российских компаниях, так и зарубежных, а также аналитические справки по различным отраслям экономики Вы можете получить, обратившись к нашим специалистам Отдела по работе с клиентами:

+7 (812) 406 8414 (Санкт-Петербург), +7 (495) 640 4116 (Москва).