Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

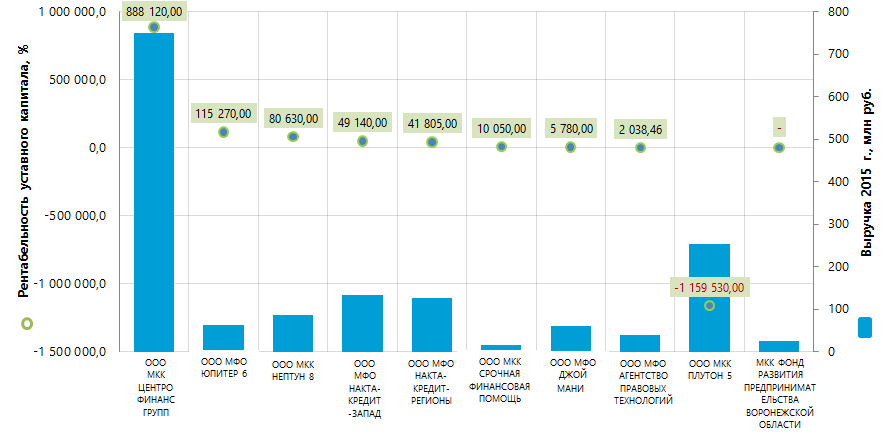

Рентабельность уставного капитала российских микрофинансовых и микрокредитных организаций

Информационное агентство Credinform представляет рэнкинг российских микрофинансовых и микрокредитных организаций по рентабельности уставного капитала.

К теме законодательных изменений в сфере финансового рынка мы обращались ранее в нашей публикации «Микрокредиты для бизнеса увеличатся».

Для рэнкинга были отобраны российские микрофинансовые и микрокредитные организации (ТОП-10) с наибольшим объемом выручки за последний имеющийся в органах государственной статистики отчетный период (2015 г.). Далее они были ранжированы по убыванию показателя рентабельности уставного капитала (Таблица 1).

Рентабельность уставного капитала (%) - характеризует эффективность использования уставного капитала предприятия и отражает, сколько чистой прибыли приходится на рубль уставного капитала. Чем больше показатель, тем эффективнее компания использует капитал вложенный в уставный фонд. Однако, при анализе необходимо учитывать, что слишком высокие показатели, превышающее средние значения в экономике или по отрасли в несколько раз, может свидетельствовать о незначительной сумме уставного капитала при относительно высокой сумме чистой прибыли.

Для наиболее полного и объективного представления о финансовом состоянии организации необходимо обращать внимание на всю имеющуюся совокупность коэффициентов, финансовых и других показателей.

| Наименование, ИНН, регион | Чистая прибыль 2015 г., млн руб. | Выручка 2015 г., млн руб. | Выручка 2015 г. к 2014 г., (+/- %) | Рентабельность уставного капитала, % | Индекс платёжеспособности Глобас-i |

|---|---|---|---|---|---|

| ООО МИКРОКРЕДИТНАЯ КОМПАНИЯ ЦЕНТРОФИНАНС ГРУПП ИНН 2902076410 Архангельская область |

88,8 | 749,9 | 95,0 | 888 120,00 | 295 Высокий |

| ООО МИКРОФИНАНСОВАЯ ОРГАНИЗАЦИЯ ЮПИТЕР 6 ИНН 7840460408 Санкт-Петербург |

11,5 | 63,5 | 176,1 | 115 270,00 | 265 Высокий |

| ООО МИКРОКРЕДИТНАЯ КОМПАНИЯ НЕПТУН 8 ИНН 7801631988 Санкт-Петербург |

8,1 | 85,3 | 500,7 | 80 630,00 | 283 Высокий |

| ООО МИКРОФИНАНСОВАЯ ОРГАНИЗАЦИЯ НАКТА-КРЕДИТ -ЗАПАД ИНН 5260319581 Нижегородская область |

9,8 | 133,3 | 8,0 | 49 140,00 | 298 Высокий |

| ООО МИКРОФИНАНСОВАЯ ОРГАНИЗАЦИЯ НАКТА-КРЕДИТ-РЕГИОНЫ ИНН 5260228430 Нижегородская область |

8,4 | 126,6 | 2,4 | 41 805,00 | 287 Высокий |

| ООО МИКРОКРЕДИТНАЯ КОМПАНИЯ СРОЧНАЯ ФИНАНСОВАЯ ПОМОЩЬ ИНН 0266031078 Республика Башкортостан |

1,0 | 16,0 | 56,9 | 10 050,00 | 236 Высокий |

| ООО МИКРОФИНАНСОВАЯ ОРГАНИЗАЦИЯ ДЖОЙ МАНИ ИНН 5407496776 Новосибирская область |

0,6 | 61,0 | 0,0 | 5 780,00 | 304 Удовлетворительный |

| ООО МИКРОФИНАНСОВАЯ ОРГАНИЗАЦИЯ АГЕНТСТВО ПРАВОВЫХ ТЕХНОЛОГИЙ ИНН 5260170290 Нижегородская область |

0,3 | 39,2 | -38,5 | 2 038,46 | 260 Высокий |

| ООО МИКРОКРЕДИТНАЯ КОМПАНИЯ ПЛУТОН 5 ИНН 7801632011 Санкт-Петербург |

-116,0 | 253,9 | 16826,7 | -1 159 530,00 | 361 Удовлетворительный |

| МИКРОКРЕДИТНАЯ КОМПАНИЯ ФОНД РАЗВИТИЯ ПРЕДПРИНИМАТЕЛЬСТВА ВОРОНЕЖСКОЙ ОБЛАСТИ ИНН 3666144160 Воронежская область |

3,6 | 26,3 | 27,7 | * | 255 Высокий |

*) – для МИКРОКРЕДИТНОЙ КОМПАНИИ ФОНД РАЗВИТИЯ ПРЕДПРИНИМАТЕЛЬСТВА ВОРОНЕЖСКОЙ ОБЛАСТИ показатель рентабельности уставного капитала не рассчитывается за отсутствием уставного капитала в соответствии с организационной правовой формой «Фонд».

Среднее значение показателя рентабельности уставного капитала в группе компаний ТОП-10 в 2015 г. составило 3 700,38%. Среднее значение показателя без экстремальных значений в группе компаний ТОП-35 составило 9 596,22%.

Восьми компаниям из ТОП-10 присвоен высокий индекс платежеспособности Глобас-i, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

ООО МФО ДЖОЙ МАНИ и ООО МКК ПЛУТОН 5 присвоен удовлетворительный индекс платежеспособности Глобас-i в связи с непродолжительным сроком деятельности компаний.

Суммарная выручка предприятий ТОП-10 в 2015 г. составила 1,6 млрд рублей, что на 3% больше, чем в 2014 г. При этом суммарная чистый прибыль в этой же группе снизился на 56%. Четыре компании из ТОП-10 (выделены красным цветом в Талице 1) допустили снижение величины чистой прибыли или убыток по сравнению с предыдущим периодом.

В группе компаний ТОП-35 увеличение суммарной выручки за этот же период составило 1%, при снижении суммарного чистой прибыли на 53%.

У девяти компаний ТОП-10, как и по группе ТОП-35, наблюдаются положительные значения рентабельности уставного капитала.

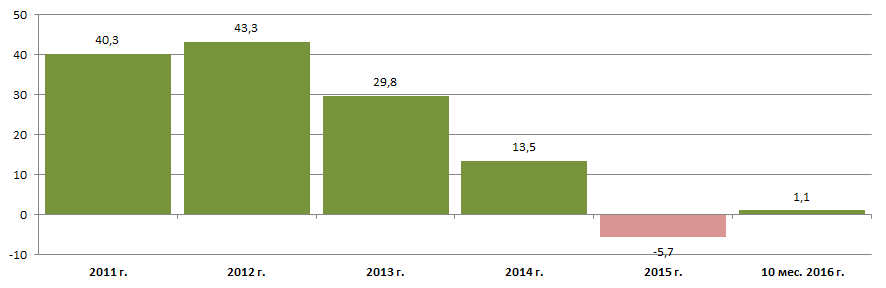

Микрофинансовые и микрокредитные организации демонстрируют сверхвысокие значения этого показателя, что может свидетельствовать о чрезвычайно высоких суммах чистой прибыли по отношению к средствам, вложенным в уставный капитал. По мнению экспертов, такое положение дел на фоне сложной экономической ситуации в целом, снижения активности населения по получению кредитов в банковских учреждениях (Рисунок 2) и с учетом социальной значимости деятельности микрофинансовых и микрокредитных организаций может вызывать вопросы о совершенстве законодательного регулирования этой деятельности.

Данные за 10 мес. 2016 г. приведены к соответствующему периоду 2015 г.

При этом, общий размер выданных банками физическим лицам кредитов, депозитов и прочих размещенных средства составил за 10 месяцев 2016 г. 10,6 трлн рублей.

Пока этот показатель на порядок превышает быстро растущие объемы микрокредитования. Так, по данным Национального бюро кредитных историй, за третий квартал 2016 г. объем микрокредитов, выданных 700 микрофинансовыми организациями России, составил 109,8 млрд. руб. Из них 60,3 млрд. рублей – это займы на покупку потребительских товаров, 49,5 млрд. рублей - микрозаймы. За 9 месяцев 2016 г. объем микрокредитов вырос на 23,2 %.

Всего по состоянию на 1 октября было зафиксировало 7,97 млн действующих займов, что на 33,3% больше, чем во втором квартале этого года. При этом, в структуре портфеля минкрофинансовых институтов на микрозаймы приходится 45%, а на кредиты на потребительские товары – 55%. Впервые за три года выросла просроченная задолженность по микрокредитам – с 21,2% до 21,9% и снизился средний размер таких займов, в первую очередь на потребительские товары – с 21,1 тыс. рублей до 18,3 тыс. рублей. В настоящее время в России уже около 10 миллионов человек воспользовались привлечением микрокредитов.

Ярко выраженной концентрации микрофинансовых и микрокредитных организации в регионах страны не наблюдается. Однако, обращает на себя внимание незначительное количество этих организаций в г. Москве – как крупнейшем в России финансовым центром. Об этом говорят сведения Информационно-аналитической системы Глобас-i, согласно которым 35 предприятий отрасли с наибольшим объемом выручки за 2015 год сосредоточены в 15 регионах России (Рисунок 3).