Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

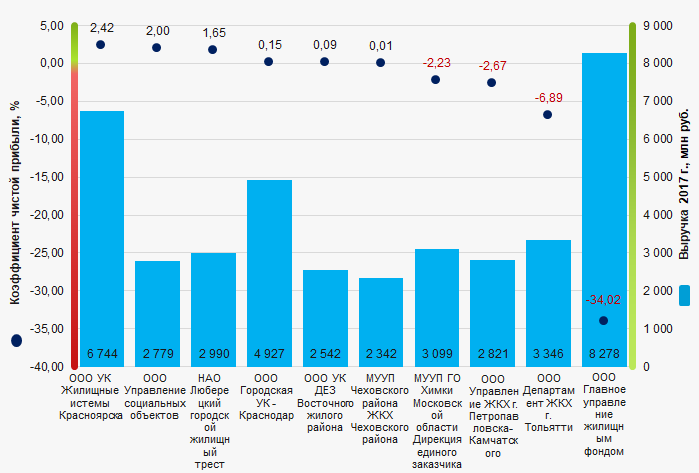

Коэффициент чистой прибыли крупнейших российских компаний по управлению эксплуатацией жилого фонда

Информационное агентство Credinform представляет рэнкинг крупнейших российских компаний по управлению эксплуатацией жилого фонда. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2015 - 2017 годы) управляющие компании ЖКХ (ТОП-10). Далее они были ранжированы по коэффициенту чистой прибыли (Таблица 1). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Коэффициент чистой прибыли (%) рассчитывается как отношение чистой прибыли (убытка) фирмы к выручке от реализации и является показателем прибыльности продаж предприятия.

Нормативного значения коэффициента не существует, поэтому рекомендуется сравнивать компании одной отрасли, либо изменение коэффициента во времени конкретной организации. Если показатели имеют отрицательное значение, то это говорит о существовании в фирме чистого убытка. Чем выше показатель, тем эффективнее работает предприятие.

Специалистами Информационное агентство Credinform, с учетом фактической ситуации как в экономике в целом, так и в отраслях, разработан и реализован в Информационно-аналитической системе Глобас расчет практических значений финансовых коэффициентов, которые могут быть признаны нормальными для конкретной отрасли. Для компаний по управлению эксплуатацией жилого фонда практическое значение коэффициента чистой прибыли составляет от 1,03 %.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность показателей и финансовых коэффициентов.

| Наименование, ИНН, регион | Выручка от продаж, млн руб. | Чистая прибыль (убыток), млн руб. | Коэффициент чистой прибыли, % | Индекс платежеспособности Глобас | |||||||||

| 2016 | 2017 | 2016 | 2017 | 2016 | 2017 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||||||

| ООО УПРАВЛЯЮЩАЯ КОМПАНИЯ ЖИЛИЩНЫЕ СИСТЕМЫ КРАСНОЯРСКА ИНН 2461201672 Красноярский край |

2329,4 | 6744,0 | -14,6 | 163,0 | -0,63 | 2,42 | 249 Высокий | ||||||

| ООО УПРАВЛЕНИЕ СОЦИАЛЬНЫХ ОБЪЕКТОВ ИНН 8608053160 Ханты - Мансийский автономный округ - Югра |

2725,1 | 2778,5 | 107,7 | 55,6 | 3,95 | 2,00 | 234 Высокий | ||||||

| НАО ЛЮБЕРЕЦКИЙ ГОРОДСКОЙ ЖИЛИЩНЫЙ ТРЕСТ ИНН 5027130207 Московская область |

2739,2 | 2989,6 | 11,1 | 49,5 | 0,41 | 1,65 | 210 Высокий | ||||||

| ООО ГОРОДСКАЯ УПРАВЛЯЮЩАЯ КОМПАНИЯ - КРАСНОДАР ИНН 2311104687 Краснодарский край |

4698,6 | 4926,7 | 4,5 | 7,2 | 0,10 | 0,15 | 230 Высокий | ||||||

| ООО УПРАВЛЯЮЩАЯ КОМПАНИЯ ДЕЗ ВОСТОЧНОГО ЖИЛОГО РАЙОНА ИНН 8602021147 Ханты - Мансийский автономный округ - Югра |

2415,8 | 2542,3 | 1,9 | 2,4 | 0,08 | 0,09 | 242 Высокий | ||||||

| МУУП МУНИЦИПАЛЬНОЕ ПРЕДПРИЯТИЕ ЧЕХОВСКОГО РАЙОНА ЖИЛИЩНО-КОММУНАЛЬНОЕ ХОЗЯЙСТВО ЧЕХОВСКОГО РАЙОНА ИНН 5048052077 Московская область |

2063,0 | 2341,8 | -31,9 | 0,3 | -1,55 | 0,01 | 212 Высокий | ||||||

| МУУП МУНИЦИПАЛЬНОЕ ПРЕДПРИЯТИЕ ГОРОДСКОГО ОКРУГА ХИМКИ МОСКОВСКОЙ ОБЛАСТИ ДИРЕКЦИЯ ЕДИНОГО ЗАКАЗЧИКА ЖИЛИЩНО-КОММУНАЛЬНЫХ УСЛУГ ИНН 5047054547 Московская область Находится в процессе реорганизации в форме присоединения к нему других юридических лиц с 20.11.2017 |

3129,7 | 3098,7 | -145,6 | -69,2 | -4,65 | -2,23 | 325 Удовлетворительный | ||||||

| ООО УПРАВЛЕНИЕ ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА Г.ПЕТРОПАВЛОВСКА-КАМЧАТСКОГО ИНН 4101122429 Камчатский край |

3344,9 | 2820,7 | -80,1 | -75,2 | -2,39 | -2,67 | 378 Удовлетворительный | ||||||

| ООО ДЕПАРТАМЕНТ ЖКХ Г. ТОЛЬЯТТИ ИНН 6321300279 Самарская область |

3639,0 | 3346,5 | 17,6 | -230,6 | 0,48 | -6,89 | 333 Удовлетворительный | ||||||

| ООО ГЛАВНОЕ УПРАВЛЕНИЕ ЖИЛИЩНЫМ ФОНДОМ ИНН 7704307993 г. Москва В отношении компании рассматривается дело о признании ее банкротом |

10207,5 | 8278,4 | -1 510,3 | -2 815,9 | -14,80 | -34,02 | 550 Неудовлетворительный | ||||||

| Итого по компаниям ТОП-10 | 37292,1 | 39867,4 | -1639,7 | -2912,9 | |||||||||

| Среднее значение по компаниям ТОП-10 | 3729,2 | 3986,7 | -164,0 | -291,3 | -1,90 | -3,95 | |||||||

| Среднее отраслевое значение | 11,6 | 11,6 | 0,2 | 0,1 | 1,39 | 1,03 | |||||||

— рост показателя к предыдущему периоду, — снижение показателя к предыдущему периоду.

За пятилетний период средние размеры чистых активов компаний ТОП–1000 имеют тенденцию к увеличению (Рисунок 1).

Среднее значение коэффициента чистой прибыли предприятий ТОП-10 хуже среднего отраслевого значения. В 2017 году семь предприятий из ТОП-10 показали улучшение показателя.

Рисунок 1. Коэффициент чистой прибыли и выручка крупнейших российских компаний по управлению эксплуатацией жилого фонда (ТОП–10)

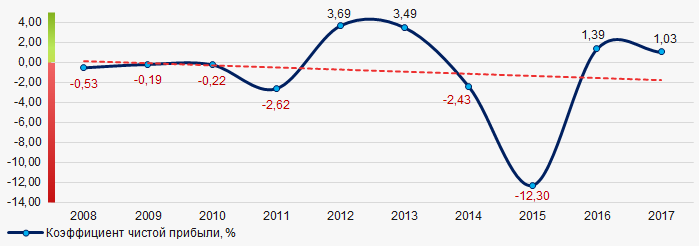

Рисунок 1. Коэффициент чистой прибыли и выручка крупнейших российских компаний по управлению эксплуатацией жилого фонда (ТОП–10)В течение 10 лет средние отраслевые показатели коэффициента чистой прибыли имеют тенденцию к снижению. (Рисунок 2).

Рисунок 2. Изменение средних отраслевых значений коэффициента чистой прибыли российских компаний по управлению эксплуатацией жилого фонда в 2008 – 2017 годах

Рисунок 2. Изменение средних отраслевых значений коэффициента чистой прибыли российских компаний по управлению эксплуатацией жилого фонда в 2008 – 2017 годах