Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Центральный банк требует снизить кредитные риски путем более тщательной проверки заемщика

Центральный банк Российской Федерации (ЦБ РФ) требует от кредитных организаций идентифицировать лиц (клиентов), находящихся у них на обслуживании, и выгодоприобретателей. Данные требования определены ЦБ РФ в «Положении об идентификации кредитными организациями клиентов и выгодоприобретателей в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 19 августа 2004 года №262П (далее Положение). Данное Положение реализуется Регулятором в соответствии с требованиями федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 №115-ФЗ.

Согласно Положению в кредитной организации должна быть разработана соответствующая программа. Она должна включать порядок идентификации клиентов, установления и идентификации выгодоприобретателей, в том числе порядок оценки степени (уровня) риска совершения клиентом операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма и основания оценки такого риска.

В целях выполнения данной программы кредитная организация должна осуществлять сбор сведений, предусмотренных приложениями к указанному Положению, документов, являющихся основанием совершения банковских операций и иных сделок. Кредитная организация вправе использовать также иные сведения (документы), самостоятельно определяемые в своих внутренних документах. Кроме того, она должны использовать информацию из открытых баз данных федеральных органов исполнительной власти, размещенных в информационно-телекоммуникационной сети Интернет и иные источники информации, доступные кредитной организации на законных основаниях.

Регулятором практики реализации федерального закона и Положения установлено, что крупнейшие кредитные организации не полностью выполняют требования правовых документов. Так, например, банки формально относятся к проверке юридического лица. В частности, не проверяют факт нахождения компании по заявленному фактическому адресу путем непосредственного визита. В результате у многих банков отмечено более ста юридических лиц, чье фактическое местонахождение не совпадает с адресом производства.

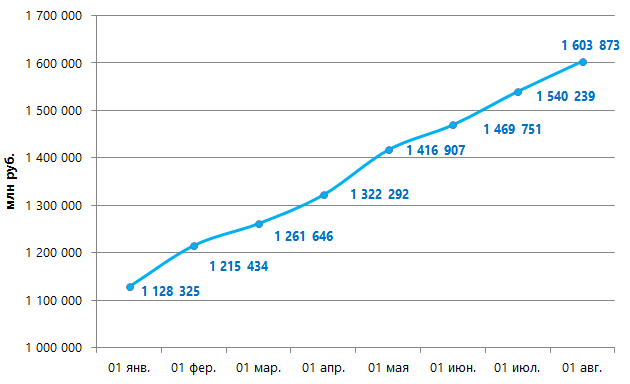

Игнорирование мероприятий по проверке юридических лиц приводит впоследствии к высоким кредитным рискам: просрочке платежей; незначительному дефолту по кредиту или банальному невозврату денежных средств. Согласно статистике ЦБ РФ общая сумма просроченной задолженности по кредитам юридических лиц-резидентов и индивидуальных предпринимателей по состоянию на 01 августа 2015 года составила более 1,6 трлн руб. По сравнению с ситуацией на 01 января 2015 года данный показатель вырос в 1,42 раза. Динамика роста просроченной задолженности по кредитам в течение 2015 года представлена на рисунке 1.