Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Тенденции в сфере деятельности крупнейших компаний реального сектора экономики г. Москвы

Информационное агентство Credinform представляет обзор тенденций в сфере деятельности крупнейших компаний реального сектора экономики г. Москвы.

Для анализа были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2015 и 2016 годы) компании реального сектора экономики г. Москвы (ТОП-10 и ТОП-1000). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Чистые активы

Показатель реальной стоимости имущества предприятия, который рассчитывается ежегодно как разность между активами на балансе предприятия и его долговыми обязательствами. Показатель чистых активов считается отрицательным (недостаточность имущества), если задолженность предприятия превышает стоимость его имущества.

| № п/п в ТОП-1000 | Наименование | Стоимость чистых активов, млн руб.* | Индекс платежеспособности Глобас | ||

| 2014 | 2015 | 2016 | |||

| 1. | ПАО ГАЗПРОМ | 9 089 213 | 9 322 339 | 10 414 000 | 141 Наивысший |

| 2. | ПАО РОССИЙСКИЕ ЖЕЛЕЗНЫЕ ДОРОГИ | 3 553 400 | 3 578 080 | 4 237 344 | 179 Наивысший |

| 3. | НАО РОСНЕФТЕГАЗ | 2 248 951 | 2 827 708 | 3 196 019 | 286 Высокий |

| 4. | ПАО НЕФТЯНАЯ КОМПАНИЯ РОСНЕФТЬ | 1 355 532 | 1 436 002 | 1 534 962 | 188 Наивысший |

| 5. | НАО РОССИЙСКИЙ КОНЦЕРН ПО ПРОИЗВОДСТВУ ЭЛЕКТРИЧЕСКОЙ И ТЕПЛОВОЙ ЭНЕРГИИ НА АТОМНЫХ СТАНЦИЯХ | 1 181 245 | 1 298 091 | 1 389 225 | 166 Наивысший |

| 996. | НАО СПЕЦЭНЕРГОТРАНС | -4 671 | -10 077 | -11 616 | 313 Удовлетворительный |

| 997. | ПАО ВНЕШНЕЭКОНОМИЧЕСКОЕ ОБЪЕДИНЕНИЕ ТЕХНОПРОМЭКСПОРТ | 1 169 | -10 290 | -14 934 | 600 Неудовлетворительный |

| 998. | НАО ХОЛДИНГОВАЯ КОМПАНИЯ ГЛАВМОССТРОЙ | 264 | -4 527 | -21 435 | 550 Неудовлетворительный |

| 999. | ПАО ЯМАЛ СПГ | -66 437 | -183 259 | -25 754 | 236 Высокий |

| 1000. | НАО ОБЪЕДИНЕННАЯ ХИМИЧЕСКАЯ КОМПАНИЯ УРАЛХИМ | -76 947 | -82 991 | -40 923 | 228 Высокий |

*) – в столбцах 4 и 5 зеленой и красной заливкой выделены соответственно показатели роста или снижения к предыдущему периоду.

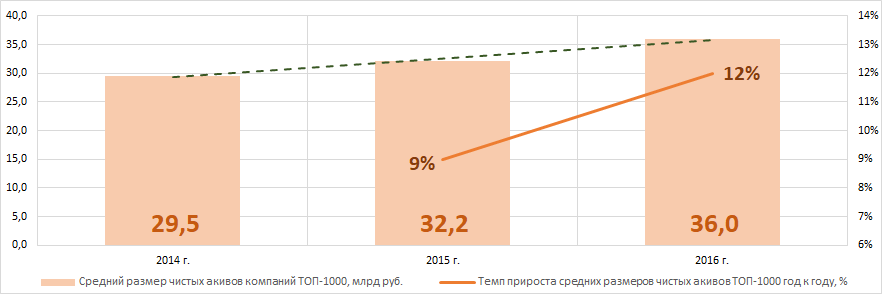

Рисунок 1. Изменение средних показателей размера чистых активов крупнейших компаний реального сектора экономики г. Москвы в 2014 – 2016 годах

Рисунок 1. Изменение средних показателей размера чистых активов крупнейших компаний реального сектора экономики г. Москвы в 2014 – 2016 годахВыручка от реализации

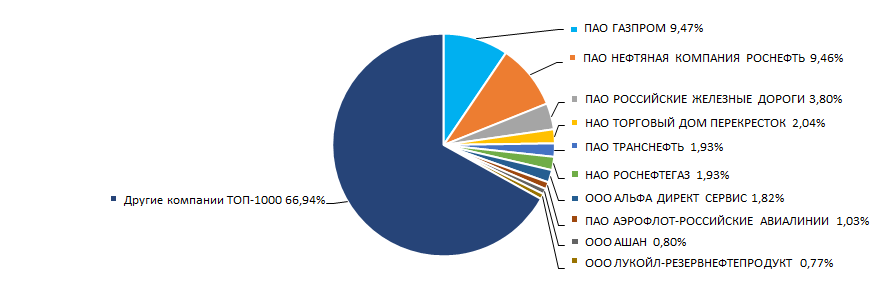

Объем выручки 10 крупнейших компаний реального сектора экономики г. Москвы в 2016 году составил 33% от суммарной выручки компаний ТОП-1000 (Рисунок 2).

Рисунок 2. Доли участия компаний ТОП-10 в суммарной выручке 2016 года ТОП-1000

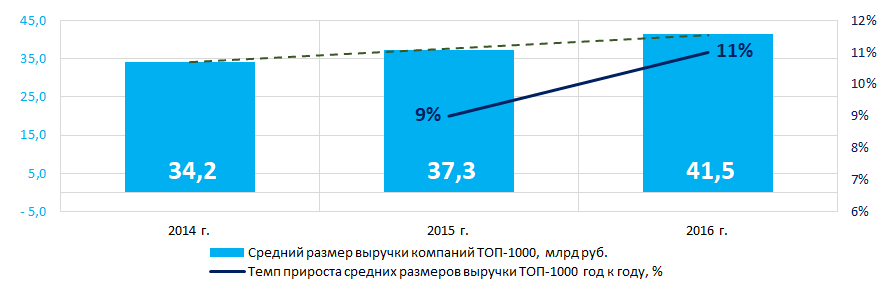

Рисунок 2. Доли участия компаний ТОП-10 в суммарной выручке 2016 года ТОП-1000Наблюдается тенденция к увеличению объемов выручки (Рисунок 3).

Рисунок 3. Изменение средних показателей выручки крупнейших компаний реального сектора экономики г. Москвы в 2014 – 2016 годах

Рисунок 3. Изменение средних показателей выручки крупнейших компаний реального сектора экономики г. Москвы в 2014 – 2016 годахПрибыль и убытки

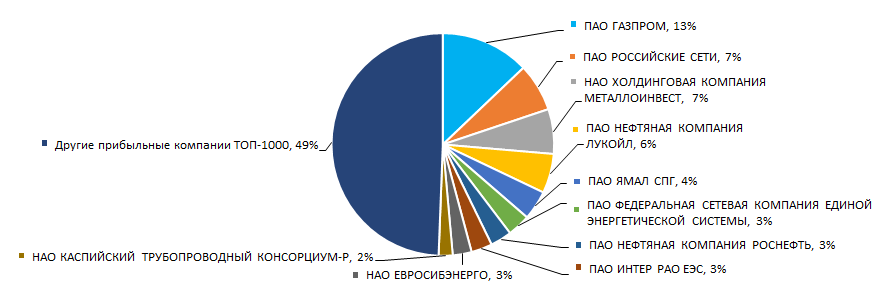

Объем прибыли 10 крупнейших компаний реального сектора экономики г. Москвы в 2016 году составил 51% от суммарной прибыли компаний ТОП-1000 (Рисунок 4).

Рисунок 4. Доли участия компаний ТОП-10 в суммарном объеме прибыли 2016 года ТОП-1000

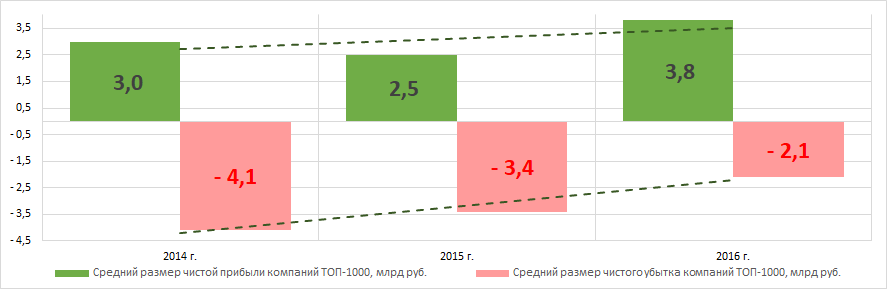

Рисунок 4. Доли участия компаний ТОП-10 в суммарном объеме прибыли 2016 года ТОП-1000Средние значения показателей прибыли компаний ТОП-1000 за три года имеют тенденцию к увеличению, а средний размер чистого убытка снижается (Рисунок 5).

Рисунок 5. Изменение средних значений показателей прибыли и убытка крупнейших компаний реального сектора экономики г. Москвы в 2014 – 2016 годах

Рисунок 5. Изменение средних значений показателей прибыли и убытка крупнейших компаний реального сектора экономики г. Москвы в 2014 – 2016 годахОсновные финансовые коэффициенты

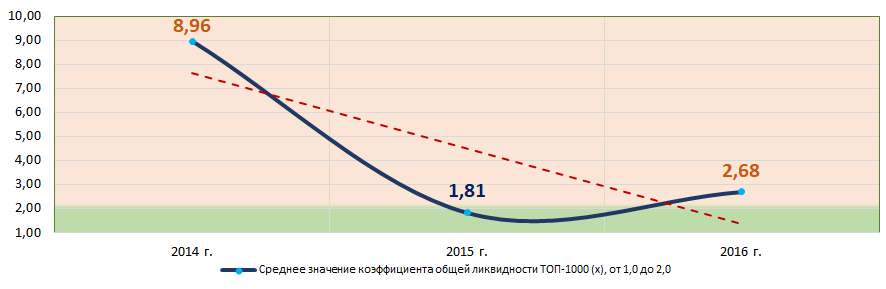

В период 2014 – 2016 годов средние показатели коэффициента общей ликвидности компаний ТОП-1000 находились выше или в интервале рекомендуемых значений – от 1,0 до 2,0 (Рисунок 6).

Коэффициент общей ликвидности (отношение суммы оборотных средств к краткосрочным обязательствам) показывает достаточность средств организации для погашения своих краткосрочных обязательств.

Рисунок 6. Изменение средних значений коэффициента общей ликвидности крупнейших компаний реального сектора экономики г. Москвы в 2014 – 2016 годах

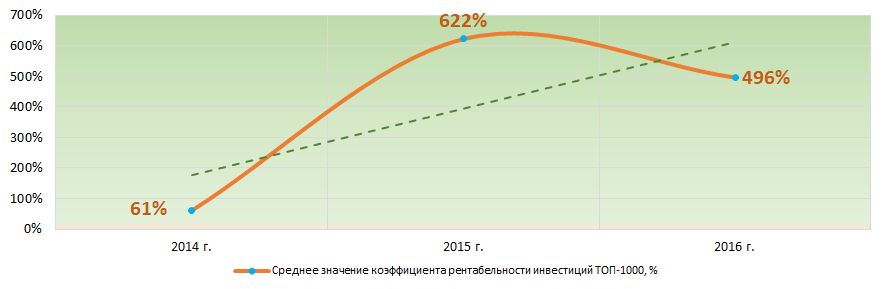

Рисунок 6. Изменение средних значений коэффициента общей ликвидности крупнейших компаний реального сектора экономики г. Москвы в 2014 – 2016 годахВ течение трех лет наблюдается нестабильность показателей коэффициента рентабельности инвестиций, с тенденцией к увеличению (Рисунок 7). Коэффициент рассчитывается как отношение чистой прибыли к сумме собственного капитала и долгосрочных обязательств и демонстрирует отдачу от вовлеченного в коммерческую деятельность собственного капитала и долгосрочно привлеченных средств организации.

Рисунок 7. Изменение средних значений коэффициента рентабельности инвестиций крупнейших компаний реального сектора экономики г. Москвы в 2014 – 2016 годах

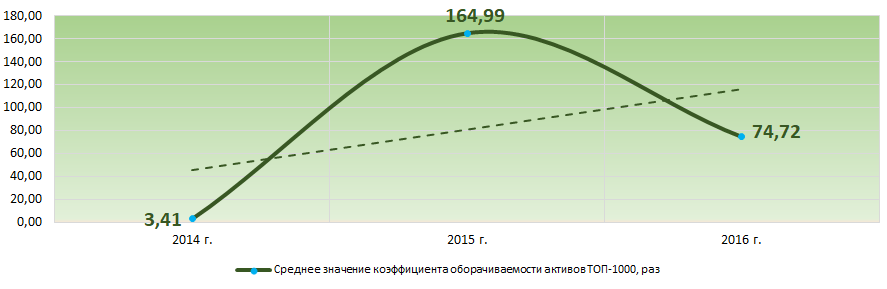

Рисунок 7. Изменение средних значений коэффициента рентабельности инвестиций крупнейших компаний реального сектора экономики г. Москвы в 2014 – 2016 годахКоэффициент оборачиваемости активов рассчитывается как отношение выручки от реализации к средней величине совокупных активов за период и характеризует эффективность использования всех имеющихся ресурсов, независимо от источников их привлечения. Коэффициент показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий прибыль.

За трехлетний период данный коэффициент деловой активности в целом демонстрировал тенденцию к росту (Рисунок 8).

Рисунок 8. Изменение средних значений коэффициента оборачиваемости активов крупнейших компаний реального сектора экономики г. Москвы в 2014 – 2016 годах

Рисунок 8. Изменение средних значений коэффициента оборачиваемости активов крупнейших компаний реального сектора экономики г. Москвы в 2014 – 2016 годахСтруктура производства и услуг

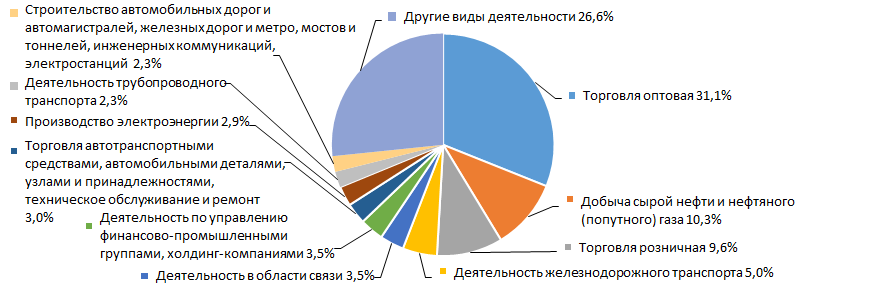

Наибольшую долю в суммарной выручке ТОП-1000 имеют компании, специализирующиеся на оптовой торговле и добыче нефти (Рисунок 9).

Рисунок 9. Распределение видов деятельности в суммарной выручке компаний ТОП-1000, %

Рисунок 9. Распределение видов деятельности в суммарной выручке компаний ТОП-1000, %Скоринг бухгалтерской отчетности

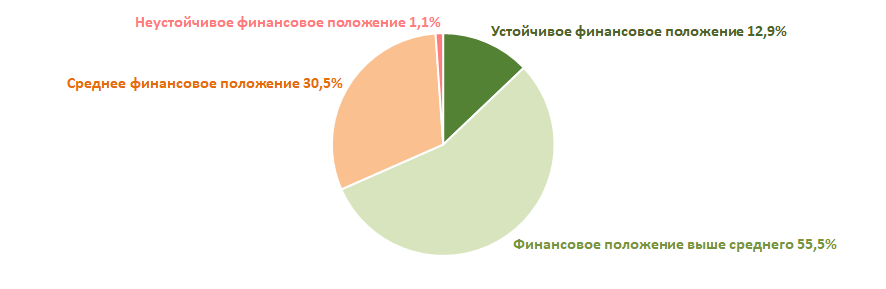

Оценка финансового положения компаний ТОП-1000 показывает, что более половины из них находится в финансовом положении выше среднего (Рисунок 10).

Рисунок 10. Распределение компаний ТОП-1000 по скоринговой оценке бухгалтерской отчетности

Рисунок 10. Распределение компаний ТОП-1000 по скоринговой оценке бухгалтерской отчетностиИндекс платежеспособности Глобас

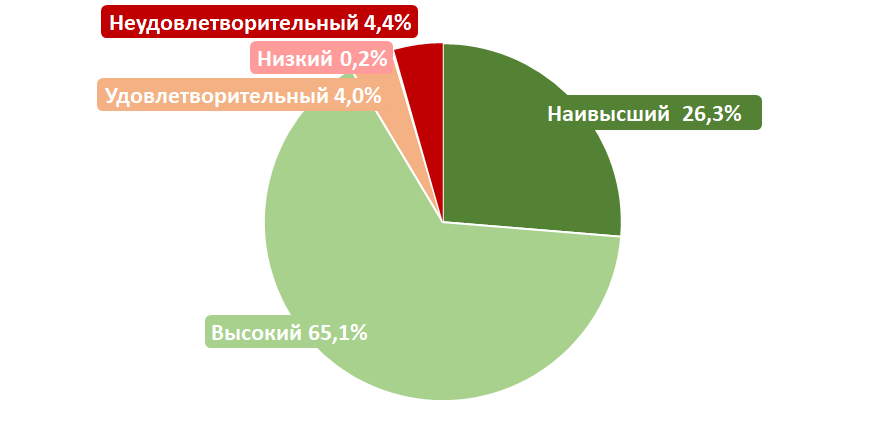

Наибольшей части компаний из ТОП-1000 присвоен наивысший или высокий Индекс платежеспособности Глобас, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства (Рисунок 11).

Рисунок 11. Распределение компаний ТОП-1000 по Индексу платежеспособности Глобас

Рисунок 11. Распределение компаний ТОП-1000 по Индексу платежеспособности ГлобасТаким образом, комплексная оценка крупнейших компаний реального сектора экономики г. Москвы, учитывающая основные индексы, финансовые показатели и коэффициенты, свидетельствует преобладании благоприятных тенденций.