Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Россия в контексте взаимоотношений с новыми экономическими лидерами - Китаем и Индией

С 1 по 3 июня в Петербурге состоялся XXI Петербургский международный экономический форум (ПМЭФ’17), который традиционно собрал на одной площадке ведущих политиков, представителей крупнейшего бизнеса и деловых кругов. Особое место в программе 2017 года было уделено двум государствам – Китаю и Индии.

Выбор темы Форума и интерес к этим странам закономерны, поскольку Россия в условиях сложных отношений с западными партнерами расширяет интеграционные связи не только среди участников ЕАЭС, но и с новыми центрами притяжения в Восточной и Южной Азии, где происходит формирование двух самых больших экономик мира. Данному факту уделяется незаслуженно мало внимания в экспертных кругах, как за рубежом, так и в России: традиционно сравниваются объемы ВВП по номинальному курсу национальной валюты к доллару США и в этом сравнении развивающиеся страны заметно проигрывают Золотому миллиарду. Это касается и России, которой при таком подходе отводится скромное место, особенно после девальвации рубля.

Однако корректность подобного анализа можно поставить под сомнение, ведь покупательная способность валют и уровень цен на аналогичную продукцию в странах разный. Если применять расчет по паритету покупательной способности (ППС), то ВВП Китая превышает показатель бессменного лидера – США, а также совокупный ВВП Европейского союза. Самое интересное заключается в том, что Индия уже сегодня находится на 3-м месте в ранге крупнейших экономик, значительно опередив Японию и Германию. Причем по темпам роста ВВП Индия опережает даже Китай (см. таблицу 1).

| Место | Страна | ВВП (ППС),$ трлн | Рост ВВП по итогам 2016 г., % | |

| 1 |  |

Китай | 23,2 | 6,7 |

| - |  |

ЕС | 20,9 | 1,9 |

| 2 |  |

США | 19,4 | 1,6 |

| 3 |  |

Индия | 9,5 | 7,0 |

| 4 |  |

Япония | 5,4 | 1,0 |

| 5 |  |

Германия | 4,1 | 1,9 |

| 6 |  |

Россия | 3,9 | -0,2 |

| 7 |  |

Индонезия | 3,3 | 5,0 |

| 8 |  |

Бразилия | 3,2 | -3,4 |

| 9 |  |

Великобритания | 2,9 | 2,0 |

| 10 |  |

Франция | 2,8 | 1,3 |

1Данные МВФ (International Monetary Fund: Forecasted estimates for 2017)

Центр мирового развития постепенно смещается в Азию, а для России становится как никогда важным поддерживать хорошие отношения со странами этого региона не только на политическом уровне, но и в плане роста взаимного товарооборота.

Динамика внешнеторгового оборота России с Китаем и Индией

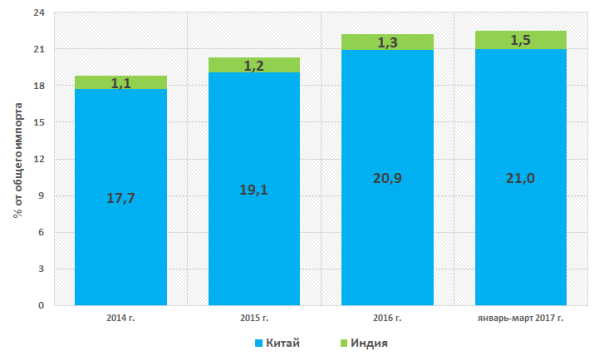

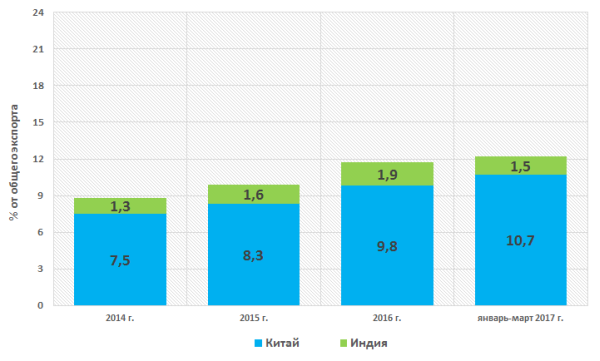

По объему товарооборота Индия занимает скромное место среди государств, состоящих в торговых отношениях с Россией, однако наблюдается положительная динамика: если в 2014 г. её доля составляла 1,1% от общего объема импорта, то в 2016 г. уже 1,3% (19-ое место). Поставки российской продукции на индийский рынок также не превышают 2% (16-ое место) от общего объема российского экспорта в денежном выражении.

Совсем другая ситуация складывается в экономических взаимоотношениях России с другим восточным соседом. Китай занимает 1-е место по импорту и 2-е по экспорту (после Нидерландов), причем доля Поднебесной неуклонно увеличивается: по итогам января-марта 2017 г. в импорте она достигла 21% от его общего объёма в денежном выражении, а в экспорте – 10,7% (см. рисунки 1.1 и 1.2).

Рисунок 1.1. Доля Китая и Индии в импорте в РФ, % от его общего объема в денежном выражении

Рисунок 1.1. Доля Китая и Индии в импорте в РФ, % от его общего объема в денежном выражении Рисунок 1.2. Доля Китая и Индии в экспорте из РФ, % от его общего объема в денежном выражении

Рисунок 1.2. Доля Китая и Индии в экспорте из РФ, % от его общего объема в денежном выраженииСтруктура внешнеторгового оборота России с Китаем и Индией

Китай поставляет на российский рынок очень широкий перечень продукции: всевозможную технику и машины, одежду, игрушки, ткани. По итогам 2016 г. наибольший объем закупок пришелся на мобильные и стационарные телефоны - 11,4% от общего импорта в денежном выражении; машины и оборудование с электрическим или неэлектрическим нагревом – 10%; вычислительные машины – компьютеры, средства записи и хранения информации – 6%; части и принадлежности для автомобилей – 2,2%; детские велосипеды, самокаты, игрушки – 1,9%.

Что касается экспорта из РФ в Китай, то тут, к сожалению, преобладают товары с низкой добавленной стоимостью – в основном нефть и нефтепродукты, необработанные и обработанные лесоматериалы (см. рисунки 2.1 и 2.2).

Рисунок 2.1. Структура импорта из Китая в Россию, % от общего объема в денежном выражении в 2016 г.

Рисунок 2.1. Структура импорта из Китая в Россию, % от общего объема в денежном выражении в 2016 г. Рисунок 2.2. Структура российского экспорта в Китай, % от общего объема в денежном выражении в 2016 г.

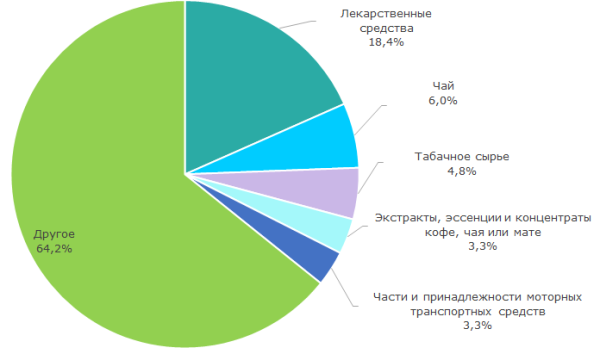

Рисунок 2.2. Структура российского экспорта в Китай, % от общего объема в денежном выражении в 2016 г.Отличительной особенностью индийского импорта является поставка на Российский рынок лекарственных средств – 18,4% от его общего объёма, а также чая, табака, кофе, экстрактов и эссенций, получаемых из растений, произрастающих во влажном субтропическом климате – суммарно 14,1% годового импорта.

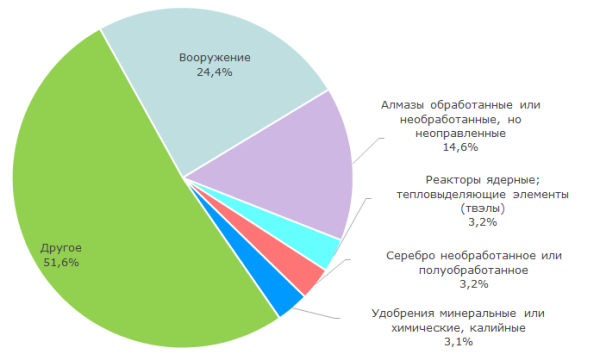

Россия в торговле с Индией специализируется на своей высокотехнологичной продукции, прежде всего, вооружении, составляющей основную статью экспорта - 24,4% общей денежной выручки или 1,3 $ млрд в 2016 г. (см. рисунки 3.1 и 3.2). Помимо оружия, Индия закупает у России ядерные тепловыделяющие элементы и продолжает строительство по 2-ой очереди АЭС Куданкулам – совместному проекту двух государств в атомной энергетике. Потребности Индии в электроэнергии с ее более чем миллиардным населением - огромны.

Рисунок 3.1. Структура импорта из Индии в Россию, % от общего объема в денежном выражении в 2016 г.

Рисунок 3.1. Структура импорта из Индии в Россию, % от общего объема в денежном выражении в 2016 г. Рисунок 3.2. Структура российского экспорта в Индию, % от общего объема в денежном выражении в 2016 г.

Рисунок 3.2. Структура российского экспорта в Индию, % от общего объема в денежном выражении в 2016 г.Крупнейший бизнес России с китайским и индийским контрольным участием

По данным Информационно-аналитической системы Глобас, в настоящее время в России работает порядка 790 организаций с преобладающим китайским участием (контрольный пакет в капитале принадлежит физическим или юридическим лицам из Китая). В таблице 2 перечислены крупнейшие по годовой выручке компании (Топ-5) – это предприятия из различных секторов экономики: телекоммуникации, АЗС, недвижимость, продажа автомобилей. В то время, как власти ЕС искусственно ограничивает контакты своих предпринимателей с Россией, китайские инвесторы всё активнее пробуют свои силы на российском рынке.

| Место | Компания | Вид деятельности | Выручка, 2015 г., млрд руб. |

| 1 | ООО КОРПОРАЦИЯ ЗТИ-СВЯЗЬТЕХНОЛОГИИ ИНН: 7717147218 |

Телекоммуникации и мобильная связь | 9,7 |

| 2 | ООО ФАЭТОН - ТОПЛИВНАЯ СЕТЬ НОМЕР 1 ИНН: 7813474313 |

Торговля топливом, сеть АЗС | 6,8 |

| 3 | ООО ДЖИЛИ-МОТОРС ИНН: 7716641537 |

Продажа автомобилей | 5,4 |

| 4 | ООО ОБЪЕДИНЕННАЯ КОМПАНИЯ РУСТЕХНОЛОГИИ ИНН: 7114502310 |

Производство оцинкованной стали | 4,4 |

| 5 | ЗАО БАЛТИЙСКАЯ ЖЕМЧУЖИНА ИНН: 7801377058 |

Девелопер | 4,2 |

Компаний с индийскими корнями в России насчитывается значительно меньше – 60 фирм, что не соответствует потенциалу взаимного сотрудничества. В основном организации связаны с производством фармацевтической продукции. Крупнейшая из них - ООО ГЛЕНМАРК ИМПЭКС с годовым оборотом почти 3 млрд руб.

| Место | Компания | Вид деятельности | Выручка, 2015 г., млрд руб. |

| 1 | ООО ГЛЕНМАРК ИМПЭКС ИНН: 7709345865 |

Фармацевтика | 3,0 |

| 2 | ООО АГТ ИНН: 6165173567 |

Сельское хозяйство | 1,7 |

| 3 | ЗАО ДИНА ИНТЕРНЕШНЛ ИНН: 7724586008 |

Продажа и сервис медицинской техники | 1,2 |

| 4 | ООО САН ФАРМАСЬЮТИКЛ ИНДАСТРИЗ ИНН: 7728638440 |

Фармацевтика | 0,9 |

| 5 | ООО ШРЕЯ ЛАЙФ САЕНСИЗ ИНН: 7715641990 |

Фармацевтика | 0,7 |

Индия показывает впечатляющие темпы развития. В некогда абсолютно отсталой стране появились и успешно развиваются новые отрасли – фармацевтика, электроника, IT-сектор и другие. Отечественным бизнес-структурам следует внимательнее присматриваться к огромному рынку, который по численности потребителей в скором времени займет 1-е место в мире. Согласно счетчику населения, сегодня в Индии проживает 1 316 млн чел., в КНР 1 383 млн чел. Кроме того, Индия традиционно настороженно относится к Китаю и может стать для России своеобразным противовесом, особенно, если учесть наличие значительного отрицательного торгового баланса с КНР: объем российского экспорта в Китай на треть меньше, чем их импорт в РФ.

Сейчас у России с КНР налажены тесные взаимоотношения, как в экономике, так и в политике. Восточный сосед становится важнейшим направлением для российских энергетических корпораций (строительство газопровода «Сила Сибири» входит в финальную стадию). С другой стороны, учитывая масштаб возможного спроса, продукция обрабатывающей промышленности и сельского хозяйства до сих пор имеет весьма слабые позиции в структуре экспорта.

Разворот России на Восток совершился – это подтверждается не только хорошими уровнем политического взаимодействия с новыми мировыми лидерами, но и плодотворным для всех сторон участием в развитии экономических связей. Это еще раз доказал прошедший ПМЭФ’17, на площадках которого был подписан ряд крупных соглашений, в том числе: между ГК «Росатом» и Корпорацией атомной энергии Индии о строительстве 5-го и 6-го энергоблоков на АЭС «Куданкулам» на сумму 239,4 млрд рублей (4,2 млрд долларов); соглашение между АО «МХК ЕвроХим» и китайской корпорацией ChemChina о создании совместного производства промышленной продукции в России на сумму 28,5 млрд рублей и другие перспективные соглашения.