Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Оборот задолженности легкой промышленности

Информационное агентство Credinform представляет рэнкинг российских предприятий легкой промышленности. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики и Федеральной налоговой службы отчетные периоды (2017 - 2019 годы) производители текстиля, одежды, изделий из кожи (ТОП-10). Далее они были ранжированы по обороту кредиторской задолженности (Таблица 1). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Оборот (оборачиваемость) кредиторской задолженности (дней) рассчитывается как отношение средней величины кредиторской задолженности за период к выручке от реализации. Коэффициент показывает, за сколько дней в течение года предприятие погасило усредненную сумму своей кредиторской задолженности.

Показатель отражает процесс погашения задолженности перед контрагентами и рассчитывается для оценки денежных потоков, что позволяет сделать выводы об эффективности работы компании и выбранной финансовой стратегии.

Чем ниже показатель, тем быстрее предприятие рассчитывается со своими поставщиками. Увеличение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник дешевых финансовых ресурсов.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность показателей и финансовых коэффициентов.

| Наименование, ИНН, регион | Выручка, млн руб. | Чистая прибыль (убыток), млн руб. | Оборот кредиторской задолженности, дни | Индекс платёжеспособности Глобас | |||

| 2018 | 2019 | 2018 | 2019 | 2018 | 2019 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| НАО КОРПОРАЦИЯ ГЛОРИЯ ДЖИНС ИНН 6166034397 Ростовская область |

|

|

|

|

|

|

262 Высокий |

| ООО ПРОИЗВОДСТВЕННО-ВНЕДРЕНЧЕСКОЕ ООО ФИРМА ТЕХНОАВИА ИНН 7724152603 г. Москва |

|

|

|

|

|

|

184 Наивысший |

| ООО АВГОЛ ИНН 7116128972 Тульская область |

|

|

|

|

|

|

250 Высокий |

| НАО ФПГ ЭНЕРГОКОНТРАКТ ИНН 7703268269 г. Москва |

|

|

|

|

|

|

207 Высокий |

| НАО РАЛЬФ РИНГЕР ИНН 7718160370 г. Москва |

|

|

|

|

|

|

293 Высокий |

| ООО МИРТЕКС ИНН 3702644450 Ивановская область |

|

|

|

|

|

|

187 Наивысший |

| ООО ТДЛ ТЕКСТИЛЬ ИНН 3730010504 Ивановская область |

|

|

|

|

|

|

261 Высокий |

| ООО БЕЛЛА ИНН 5011021499 Московская область |

|

|

|

|

|

|

165 Наивысший |

| ООО АВАНГАРД ИНН 7826741774 Ленинградская область |

|

|

|

|

|

|

213 Высокий |

| ООО ПРОМКОМПЛЕКТАЦИЯ ИНН 7721624833 Московская область |

|

|

|

|

|

|

241 Высокий |

| Среднее значение ТОП-10 | |

|

|

|

|

|

|

| Среднее значение ТОП-1000 | |

|

|

|

|

|

|

![]() улучшение показателя к предыдущему периоду,

улучшение показателя к предыдущему периоду, ![]() ухудшение показателя к предыдущему периоду

ухудшение показателя к предыдущему периоду

Средний показатель оборота кредиторской задолженности ТОП-10 ниже среднего значения в ТОП-1000. Четыре компании улучшили показатели в 2019 году по сравнению с предыдущим периодом.

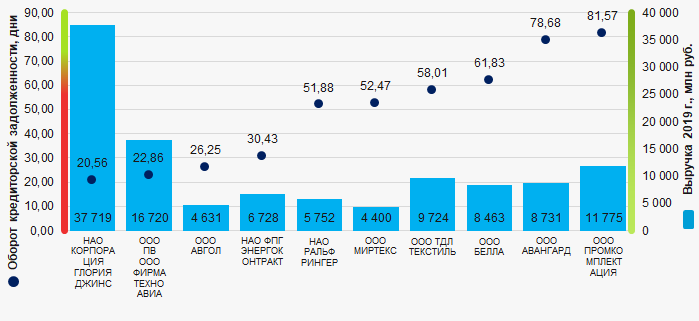

Рисунок 1. Оборот кредиторской задолженности и выручка крупнейших российских предприятий легкой промышленности (ТОП-10)

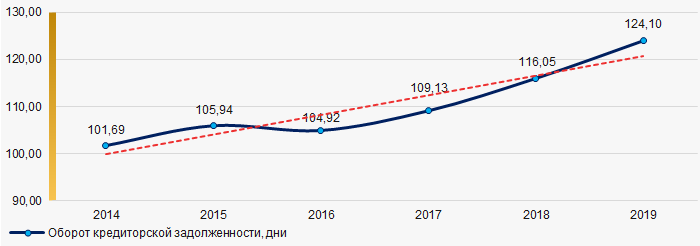

Рисунок 1. Оборот кредиторской задолженности и выручка крупнейших российских предприятий легкой промышленности (ТОП-10)В течение 10 лет средние показатели оборота кредиторской задолженности имели тенденцию к росту. (Рисунок 2).

Рисунок 2. Изменение средних значений оборота кредиторской задолженности ТОП-1000 российских предприятий легкой промышленности в 2014 – 2019 годах

Рисунок 2. Изменение средних значений оборота кредиторской задолженности ТОП-1000 российских предприятий легкой промышленности в 2014 – 2019 годах