Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

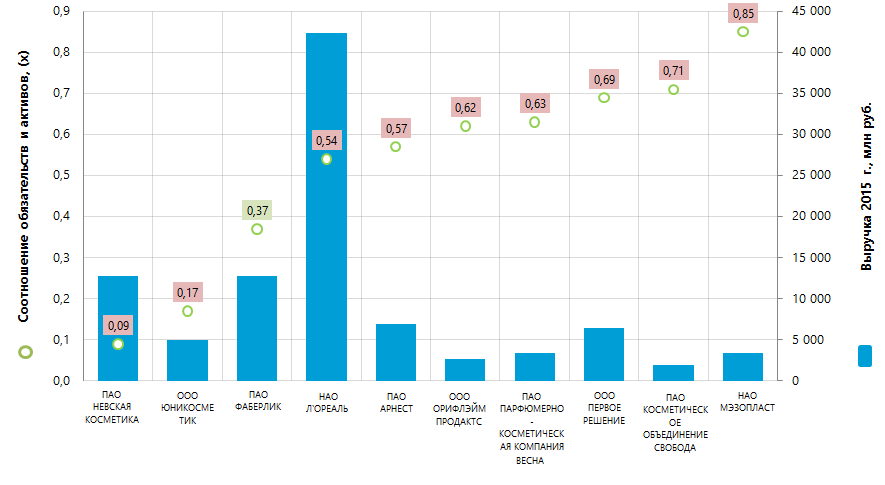

Соотношение обязательств и активов крупнейших российских производителей парфюмерных и косметических средств

Информационное агентство Credinform подготовило рэнкинг крупнейших российских производителей парфюмерных и косметических средств по соотношению обязательств и активов.

Ранее мы уже обращались к этой категории производителей в рэнкинге «Оборот кредиторской задолженности производителей парфюмерной продукции».

Для данного рэнкинга производители парфюмерных и косметических средств, крупнейшие по размеру выручки за последний имеющийся в органах государственной статистики отчетный период - 2015 год (ТОП-10), были ранжированы по соотношению обязательств и активов (Таблица 1).

Коэффициент соотношения обязательств и активов (х) рассчитывается как отношение долгосрочных и краткосрочных заемных средств к сумме баланса и указывает на долю активов предприятия, финансируемых за счет займов.

Рекомендуемое значение показателя: от 0,2 до 0,5. Превышение верхнего нормативного значения говорит о чрезмерной закредитованности, которая может стимулировать развитие, но отрицательно влиять на устойчивость корпоративных финансов. Значение показателя ниже нормативного значения может свидетельствовать о консервативной стратегии финансового менеджмента и об излишней осторожности в привлечении новых заемных средств.

Для наиболее полного и объективного представления о финансовом состоянии организации необходимо обращать внимание на всю имеющуюся совокупность коэффициентов, финансовых и других показателей.

| Наименование, ИНН, регион | Чистая прибыль 2015 г., млн руб. | Выручка 2015 г., млн руб. | Выручка 2015 г. к 2014 г., % | Соотношение обязательств и активов, (х) | Индекс платёжеспособности Глобас-i |

|---|---|---|---|---|---|

| ПАО НЕВСКАЯ КОСМЕТИКА ИНН 7811038047 Санкт-Петербург |

3 007,0 | 12 737,6 | 122 | 0,09 | 162 Наивысший |

| ООО ЮНИКОСМЕТИК ИНН 7826704356 Санкт-Петербург |

809,5 | 4 970,7 | 128 | 0,17 | 172 Наивысший |

| ПАО ФАБЕРЛИК ИНН 5001026970 г. Москва |

3 097,5 | 12 782,4 | 161 | 0,37 | 151 Наивысший |

| НАО Л`ОРЕАЛЬ ИНН 7726059896 г. Москва |

2 001,8 | 42 395,4 | 116 | 0,54 | 203 Высокий |

| ПАО АРНЕСТ ИНН 2631006752 Ставропольский край |

567,7 | 6 913,5 | 141 | 0,57 | 202 Высокий |

| ООО ОРИФЛЭЙМ ПРОДАКТС ИНН 5024055294 Московская область |

-356,5 | 2 636,8 | 118 | 0,62 | 320 Удовлетворительный |

| ПАО ПАРФЮМЕРНО-КОСМЕТИЧЕСКАЯ КОМПАНИЯ ВЕСНА ИНН 6311064600 Самарская область |

101,7 | 3 378,9 | 129 | 0,63 | 204 Высокий |

| ООО ПЕРВОЕ РЕШЕНИЕ ИНН 7701298966 г. Москва |

160,9 | 6 409,3 | 126 | 0,69 | 229 Высокий |

| ПАО КОСМЕТИЧЕСКОЕ ОБЪЕДИНЕНИЕ СВОБОДА ИНН 7714078157 г. Москва |

8,6 | 1 968,4 | 127 | 0,71 | 236 Высокий |

| НАО МЭЗОПЛАСТ ИНН 7721025967 г. Москва |

12,8 | 3 379,6 | 112 | 0,85 | 205 Высокий |

Среднее значение коэффициента соотношения обязательств и активов в группе компаний ТОП-10 в 2015 году составило 0,52. Этот же показатель в группе компаний ТОП-100 составил 0,68, при среднем отраслевом значении 0,52.

Единственным предприятием в ТОП-10 с рекомендуемым значением показателя оказалось ПАО ФАБЕРЛИК. В группе компаний ТОП-100 насчитывается 11 предприятий с рекомендуемым значением коэффициента. Показатель выше рекомендуемого в этой группе имеют 74 предприятия и ниже нормы, соответственно, 15 организаций.

Девяти компаниям из ТОП-10 присвоен наивысший и высокий индекс платежеспособности Глобас-i, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

ООО ОРИФЛЭЙМ ПРОДАКТС присвоен удовлетворительный индекс платежеспособности Глобас-i, в связи с имеющейся информацией об участии в качестве ответчика в арбитражных судебных делах по взысканию задолженности, о незакрытых исполнительных листах и наличием убытков в структуре балансовых показателей.

Суммарная выручка предприятий ТОП-10 составила в 2015 году 97,5 млрд рублей, что на 25% больше, чем в 2014 году. При этом суммарная чистая прибыль в этой группе компаний увеличилась на 53%. Единственная компания данной группы, допустившая в этот период снижение чистой прибыли и убыток - ООО ОРИФЛЭЙМ ПРОДАКТС. В группе компаний ТОП-100 увеличение суммарной выручки за этот же период составило 26%, при увеличении суммарной чистой прибыли на 58%.

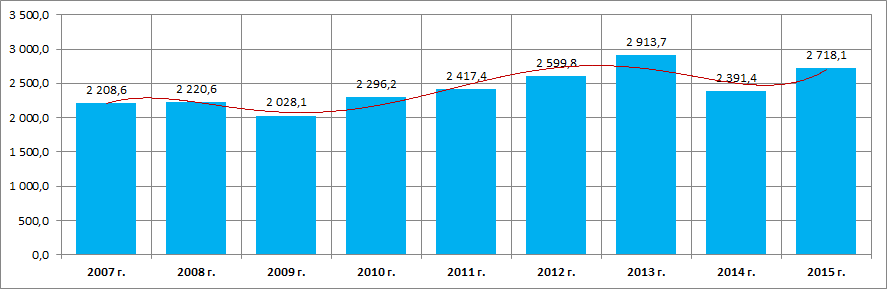

В целом отрасль производства парфюмерных и косметических средств отличается относительной стабильностью на фоне показателей по экономике в целом. Это подтверждается сведениями Федеральной службы государственной статистики (Рисунок 2).

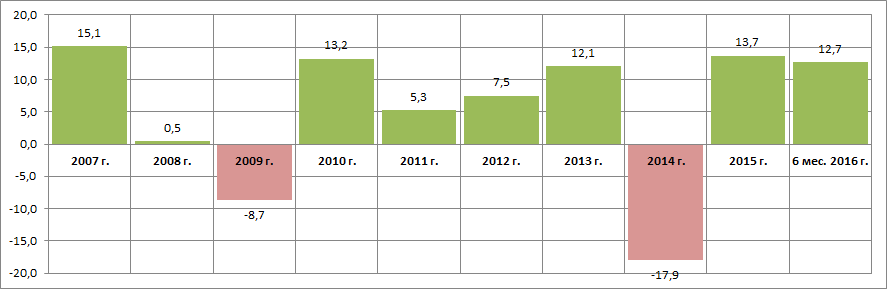

При этом наблюдается зависимость темпов роста производства от общеэкономической ситуации (Рисунок 3).

*) - данные за 6 мес. 2016 года приведены к соответствующему периоду 2015 года.

Производство парфюмерных и косметических средств в значительной степени концентрируется в крупнейших промышленных центрах страны – Москве, Московской области и в Санкт-Петербурге. Об этом свидетельствуют данные Информационно-аналитической системы Глобас-i, согласно которым 100 крупнейших производителей парфюмерных и косметических средств по объему выручки за 2015 год сосредоточены в 19 регионах России (ТОП 7 регионов):

| Регион | Количество зарегистрированных компаний |

|---|---|

| г. Москва | 37 |

| Московская область | 25 |

| Санкт-Петербург | 9 |

| Алтайский край | 4 |

| Краснодарский край | 3 |

| Новгородская область | 3 |

| Ставропольский край | 3 |

Таким образом, в г. Москве, Московской области и в Санкт-Петербурге сконцентрирован 71% крупнейших компаний по производству парфюмерных и косметических средств.