Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Не остаться в долгу

По данным Банка России, задолженность российских компаний по банковским кредитам к сентябрю 2018 г. достигла исторического максимума и составила 31,8 трлн руб. или 35% ВВП. По сравнению с аналогичным периодом 2017 г. долги увеличились на 10,5%.

Среди основных проблем, препятствующих развитию бизнеса в России, потребность в финансировании встает особенно остро и остается актуальной на протяжении всего жизненного цикла фирмы.

Согласно опросу Росстата, в 2018 г. на недостаток средств обратили внимание 35% руководителей компаний, еще 27% указали на высокий процент кредита. Низкий спрос на продукцию отметили 50% опрошенных.

Складывается ситуация, когда предприятия берут взаймы, а недостаточный спрос на продукцию негативным образом влияет на показатель выручки и, как следствие, возникает потребность в дополнительных финансовых ресурсах, обслуживать которые становится все сложнее.

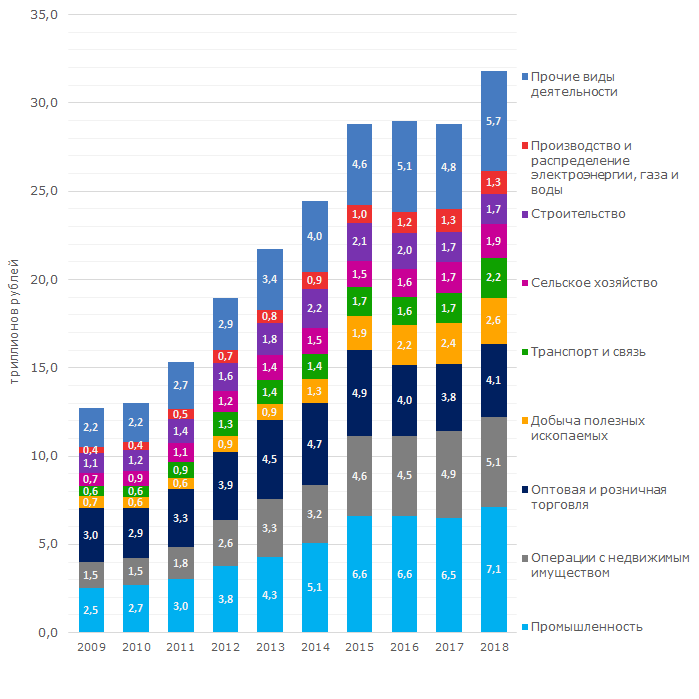

Рост задолженности по кредитам заметно ускорился в текущем году после снижения Банком России ключевой ставки до 7,25%. Компании стали активно привлекать заемные средства, прервав трехлетний период с 2015 по 2017 гг., когда задолженность держалась в среднем на уровне 28,8 трлн руб. (см. рисунок 1). Набольший объем задолженности по кредитам образовался в компаниях обрабатывающих производств - 7,1 трлн руб.

За последнее 4 года долги по кредитам в промышленности увеличились на 40%, при росте промышленного производства за этот же период на 6,8%.

В целом организации всех сегментов отечественной экономики высокими темпами приумножают долги. Исключением является только строительная сфера, в которой, благодаря исторически низким ставкам по ипотеке и отложенному спросу на жилье, отмечается заметный рост числа покупателей недвижимости, а задолженность по кредитам постепенно снижается.

Рисунок 1. Динамика задолженности компаний по кредитам в отраслевом разрезе, по данным ЦБ РФ на 1 сентября каждого года

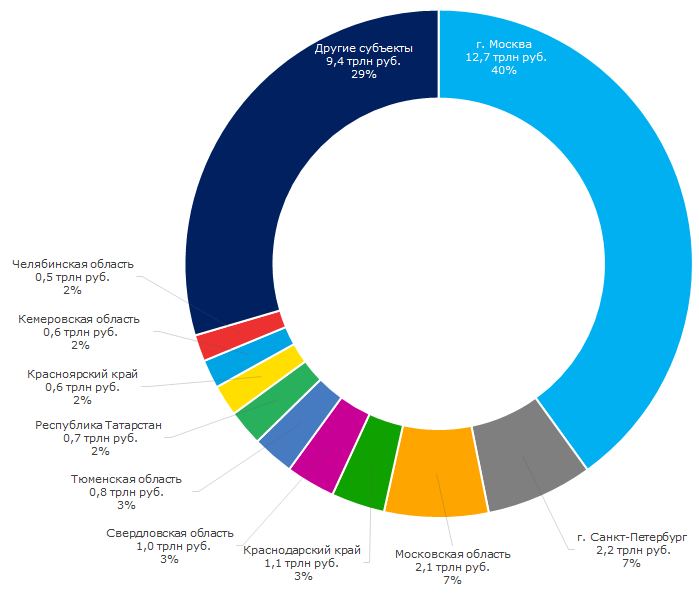

Рисунок 1. Динамика задолженности компаний по кредитам в отраслевом разрезе, по данным ЦБ РФ на 1 сентября каждого годаНаибольшая задолженность по кредитам аккумулируется компаниями из Москвы – 12,4 трлн руб. или более 40% совокупного долга. При том, что в столице зарегистрирован лишь 21% всех действующих юридических лиц России, такое соотношение свидетельствует о непропорциональном распределении хозяйственной деятельности в стране. Большая часть крупного бизнеса сосредоточена в столице, на регионы в абсолютных цифрах приходится значительно меньше инвестиций, кредитования и долгов. Второе место с заметным отставанием занимает Санкт-Петербург – компании Северной столицы накопили 2,1 трлн долгов по кредитам.

По данным Информационно-аналитической системы Глобас, по итогам 2017 года общая задолженность перед банками и контрагентами московских организаций достигает 44,2 трлн руб., петербургских – 5,8 трлн руб.

Рисунок 2. Задолженность компаний по кредитам в региональном разрезе, по данным ЦБ РФ на 01.09.2018г.

Рисунок 2. Задолженность компаний по кредитам в региональном разрезе, по данным ЦБ РФ на 01.09.2018г.Средний размер задолженности по кредитам на 1 компанию больше всего в Ямало-Ненецком автономном округе – 35 млн руб., в Тюменской области – 19 млн руб., Чукотском АО – 15 млн руб. (см. таблицу 1).

По России средний размер задолженности юридических лиц по кредитам на 01.09.2018 г. составил 8 млн руб., в Москве – 15 млн руб., в Санкт-Петербурге – 7 млн. руб.

Таблица 1. Средний размер задолженности по кредитам на 1 компанию, по данным ЦБ РФ на 01.09.2018 г.

| Место | Субъект | Средний размер задолженности по кредитам на 1 компанию, млн руб. |

| 1 | Ямало-Ненецкий АО | 35 |

| 2 | Тюменская область | 19 |

| 3 | Чукотский АО | 15 |

| 4 | г. Москва | 15 |

| 5 | Кемеровская область | 13 |

| 6 | Ленинградская область | 10 |

| 7 | Курская область | 10 |

| 8 | Московская область | 9 |

| 9 | Брянская область | 9 |

| 10 | Тульская область | 9 |

Компании из Республики Крым, Тамбовской и Воронежской областей больше всего за последний год увеличили задолженность по кредитам: на 44%, 41%, 37% соответственно. По темпу снижения долгов организаций лидирует Республика Хакасия - на 45% (см. таблицу 2).

Задолженность по кредитам компаний Москвы за период с сентября 2017 г. по сентябрь 2018 г. увеличилась на 13%, Санкт-Петербурга на 9%

Таблица 2. Наибольший прирост и снижение корпоративной задолженности в региональном разрезе, по данным ЦБ РФ

| Место | Субъект | Темп прироста задолженности по кредитам, % на 01.09.2018 г. к 01.09.2017 г. | Субъект | Темп снижения задолженности по кредитам, % на 01.09.2018 г. к 01.09.2017 г. |

| 1 | Республика Крым | 44 | Республика Хакасия | -45 |

| 2 | Тамбовская область | 41 | Забайкальский край | -38 |

| 3 | Воронежская область | 37 | Республика Саха (Якутия) | -19 |

| 4 | Чукотский АО | 35 | Смоленская область | -18 |

| 5 | Удмуртская Республика | 33 | Кабардино-Балкарская Республика | -16 |

| 6 | Тюменская область | 32 | Архангельская область | -14 |

| 7 | Тульская область | 31 | Костромская область | -11 |

| 8 | Магаданская область | 30 | Ивановская область | -11 |

| 9 | Новгородская область | 29 | Новосибирская область | -11 |

| 10 | Липецкая область | 27 | Самарская область | -9 |

За относительно короткий период времени в России сформировалось не только предпринимательское сообщество, основанное на рыночных отношениях, но и был построен денежно-кредитный механизм. Кредитование помогает компаниям привлечь в оборот дополнительные средства для увеличения прибыли, расширения сбыта, развития основных средств и объемов производства, но, с другой стороны, при неблагоприятных обстоятельствах кредит для организации может оказаться тяжелым бременем и стать одной из причин банкротства.

Рост объема кредитования должен сопровождаться ускоренной динамикой в экономике, что, к сожалению, пока не наблюдается. Кредиты идут на покрытие текущих расходов и задолженности прошлых лет, а также на модернизацию основных фондов.

14 сентября 2018 г. ЦБ РФ впервые с 2014 г. поднял ключевую ставку до 7,5%. По мнению экспертов Credinform, это в некоторой степени снизит темп роста корпоративных долгов, но не устранит риск закредитованности. Баланс между собственными и привлеченными ресурсами, а также реальная оценка менеджментом отраслевых макроэкономических индикаторов – необходимые условия здорового функционирования предприятия и экономики в целом.