Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Тенденции в производстве обуви

Информационное агентство Credinform представляет обзор тенденций деятельности крупнейших российских производителей обуви.

Для анализа были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2015 - 2017 годы) предприятия (ТОП-10 и ТОП-500). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Чистые активы - показатель, отражающий реальную стоимость имущества предприятия, рассчитывается ежегодно как разность между активами на балансе предприятия и его долговыми обязательствами. Показатель чистых активов считается отрицательным (недостаточность имущества), если задолженность предприятия превышает стоимость его имущества.

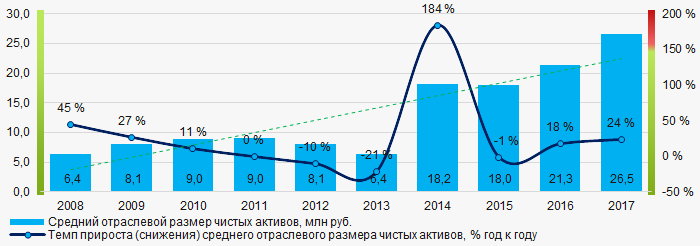

За десятилетний период средние размеры чистых активов компаний ТОП-500 имеют тенденцию к увеличению (Рисунок 1).

Рисунок 1. Изменение средних отраслевых показателей размера чистых активов производителей обуви в 2008 – 2017 годах

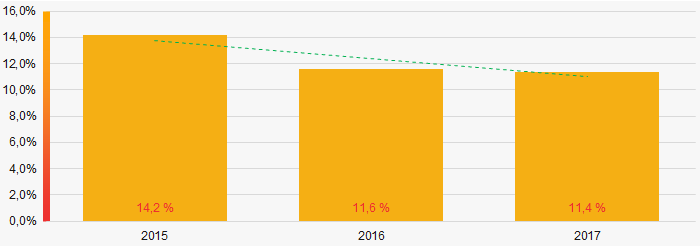

Рисунок 1. Изменение средних отраслевых показателей размера чистых активов производителей обуви в 2008 – 2017 годахДоли компаний с недостаточностью имущества в ТОП-500 в последние три года находятся на относительно высоком уровне и имеют тенденцию к снижению (Рисунок 2).

Рисунок 2. Доли компаний с отрицательными значениями размера чистых активов в ТОП-500 в 2015 – 2017 годах

Рисунок 2. Доли компаний с отрицательными значениями размера чистых активов в ТОП-500 в 2015 – 2017 годахВыручка от реализации

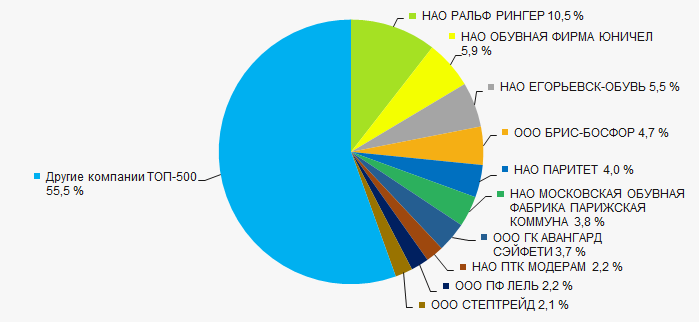

Объем выручки 10 ведущих компаний отрасли в 2017 году составил 45% от суммарной выручки компаний ТОП-500. (Рисунок 3). Это свидетельствует об относительно высоком уровне монополизации в отрасли.

Рисунок 3. Доли участия компаний ТОП-10 в суммарной выручке 2017 года ТОП-500

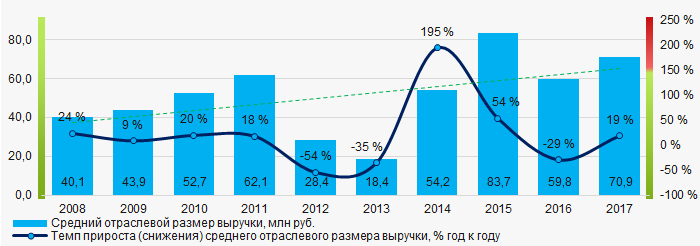

Рисунок 3. Доли участия компаний ТОП-10 в суммарной выручке 2017 года ТОП-500В целом за десятилетний период наблюдается увеличение показателей средних отраслевых объемов выручки (Рисунок 4).

Рисунок 4. Изменение средних отраслевых показателей выручки производителей обуви в 2008 – 2017 годах

Рисунок 4. Изменение средних отраслевых показателей выручки производителей обуви в 2008 – 2017 годахПрибыль и убытки

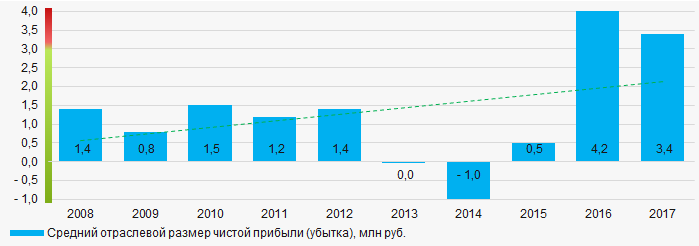

В течение последних десяти лет средние отраслевые показатели чистой прибыли имеют тенденцию к увеличению (Рисунок 5).

Рисунок 5. Изменение средних отраслевых значений показателей чистой прибыли производителей обуви в 2008 – 2017 годах

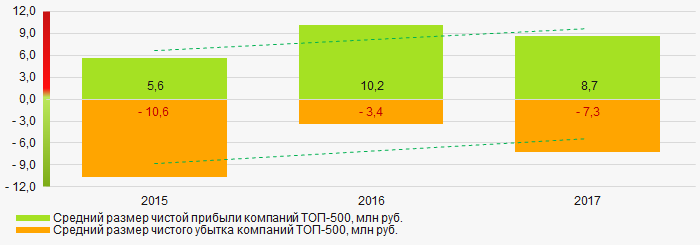

Рисунок 5. Изменение средних отраслевых значений показателей чистой прибыли производителей обуви в 2008 – 2017 годахЗа трехлетний период средние значения показателей чистой прибыли компаний ТОП-500 увеличиваются, при этом средний размер чистого снижается. (Рисунок 6).

Рисунок 6. Изменение средних значений показателей прибыли и убытка компаний ТОП-500 в 2015 – 2017 годах

Рисунок 6. Изменение средних значений показателей прибыли и убытка компаний ТОП-500 в 2015 – 2017 годахОсновные финансовые коэффициенты

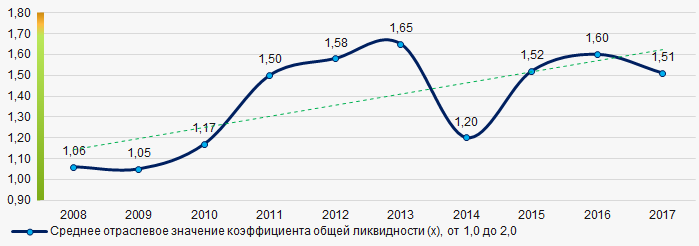

За десятилетний период средние отраслевые показатели коэффициента общей ликвидности находились в интервале рекомендуемых значений - от 1,0 до 2,0, с тенденций к росту (Рисунок 7).

Коэффициент общей ликвидности (отношение суммы оборотных средств к краткосрочным обязательствам) - показывает достаточность средств организации для погашения своих краткосрочных обязательств.

Рисунок 7. Изменение средних отраслевых значений коэффициента общей ликвидности производителей обуви в 2008 – 2017 годах

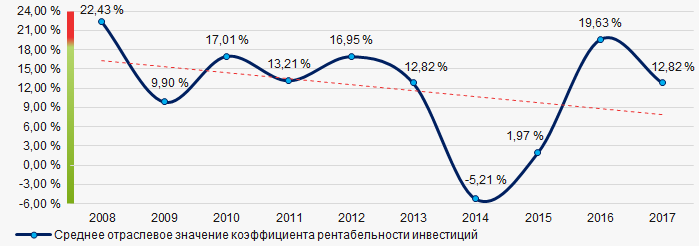

Рисунок 7. Изменение средних отраслевых значений коэффициента общей ликвидности производителей обуви в 2008 – 2017 годахВ течение десяти лет средние отраслевые значения коэффициента рентабельности инвестиций находились в основном на относительно высоком уровне с тенденцией к снижению (Рисунок 8).

Коэффициент рассчитывается как отношение чистой прибыли к сумме собственного капитала и долгосрочных обязательств и демонстрирует отдачу от вовлеченного в коммерческую деятельность собственного капитала и долгосрочно привлеченных средств организации.

Рисунок 8. Изменение средних отраслевых значений коэффициента рентабельности инвестиций производителей обуви в 2008 – 2017 годах

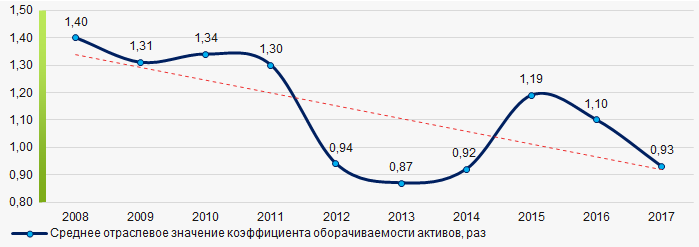

Рисунок 8. Изменение средних отраслевых значений коэффициента рентабельности инвестиций производителей обуви в 2008 – 2017 годахКоэффициент оборачиваемости активов - рассчитывается как отношение выручки от реализации к средней величине совокупных активов за период и характеризует эффективность использования всех имеющихся ресурсов, независимо от источников их привлечения. Коэффициент показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий прибыль.

За десятилетний период показатели данного коэффициента деловой активности имеют тенденцию к снижению (Рисунок 9).

Рисунок 9. Изменение средних отраслевых значений коэффициента оборачиваемости активов производителей обуви в 2008 – 2017 годах

Рисунок 9. Изменение средних отраслевых значений коэффициента оборачиваемости активов производителей обуви в 2008 – 2017 годахМалый бизнес

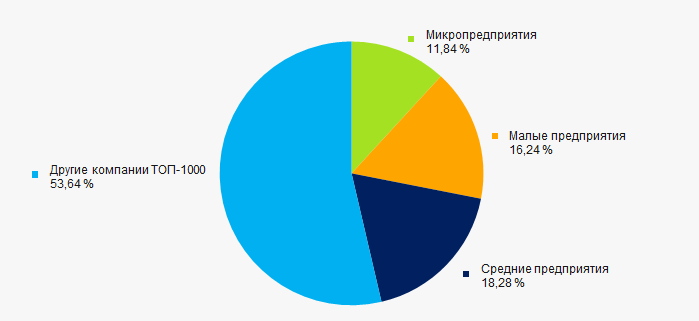

91% компаний ТОП-500 зарегистрированы в Реестре субъектов малого и среднего предпринимательства Федеральной налоговой службы РФ. При этом, доля их выручки в общем объеме в 2017 году составила 46%, что значительно выше среднего показателя по стране (Рисунок 10).

Рисунок 10. Доли выручки субъектов малого и среднего предпринимательства в ТОП-1000, %

Рисунок 10. Доли выручки субъектов малого и среднего предпринимательства в ТОП-1000, %Основные регионы деятельности

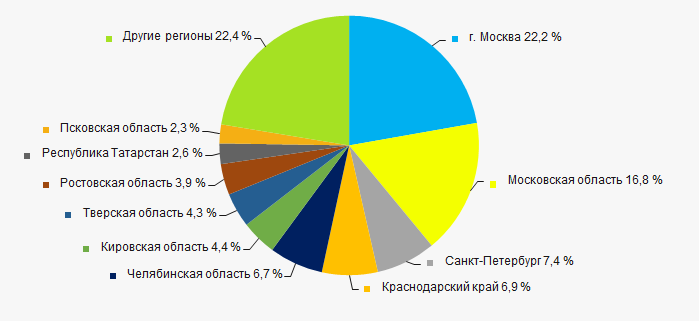

Компании ТОП-500 распределены по территории России неравномерно и зарегистрированы в 64 регионах. Наибольшие доли объема их выручки сосредоточены в г. Москве и Московской области (Рисунок 11).

Рисунок 11. Распределение выручки компаний ТОП-500 по регионам России

Рисунок 11. Распределение выручки компаний ТОП-500 по регионам РоссииСкоринг бухгалтерской отчетности

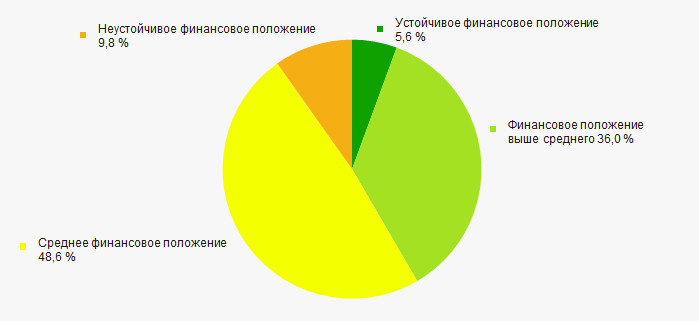

Оценка финансового положения компаний ТОП-500 показывает, что наибольшая часть из них находится в среднем финансовом положении (Рисунок 12).

Рисунок 12. Распределение компаний ТОП-500 по скорингу бухгалтерской отчетности

Рисунок 12. Распределение компаний ТОП-500 по скорингу бухгалтерской отчетностиИндекс платежеспособности Глобас

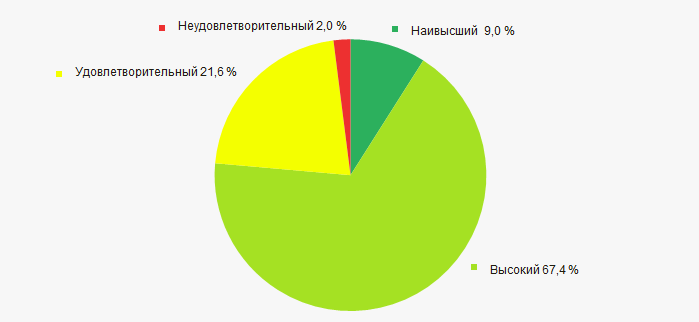

Наибольшей части компаний из ТОП-500 присвоен наивысший и высокий индекс платежеспособности Глобас, что свидетельствует об их способности в полном объеме отвечать по своим долговым обязательствам (Рисунок 13).

Рисунок 13. Распределение компаний ТОП-500 по Индексу платежеспособности Глобас

Рисунок 13. Распределение компаний ТОП-500 по Индексу платежеспособности ГлобасИндекс промышленного производства

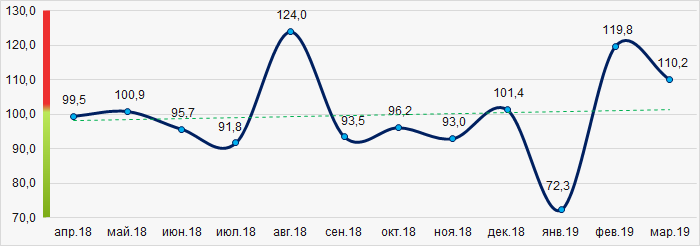

По сведениям Федеральной службы государственной статистики, в производстве обуви в течение 2018 – 2019 годов наблюдается тенденция к увеличению показателей индекса производства (Рисунок 14).

Рисунок 14. Индексы производства обуви в 2018 – 2019 г.г., (%)

Рисунок 14. Индексы производства обуви в 2018 – 2019 г.г., (%)По тем же сведениями доля производителей обуви в объеме выручки от продажи товаров, продукции, работ, услуг в целом по стране за 2018 год составила 0,02%.

Вывод

Комплексная оценка деятельности крупнейших российских производителей обуви, учитывающая основные индексы, финансовые показатели и коэффициенты, свидетельствует о преобладании в отрасли положительных тенденций (Таблица 1).

| Тенденции и факторы оценки | Удельный вес фактора, % |

| Темп прироста (снижения) среднего отраслевого размера чистых активов | |

| Рост / снижение доли предприятий с отрицательными значениями чистых активов | |

| Темп прироста (снижения) среднего отраслевого размера выручки | |

| Уровень конкуренции / монополизации | |

| Темп прироста (снижения) среднего отраслевого размера чистой прибыли (убытка) | |

| Рост / снижение средних размеров чистой прибыли компаний ТОП-1000 | |

| Рост / снижение средних размеров чистого убытка компаний ТОП-1000 | |

| Рост / снижение средних отраслевых значений коэффициента общей ликвидности | |

| Рост / снижение средних отраслевых значений коэффициента рентабельности инвестиций | |

| Рост / снижение средних отраслевых значений коэффициента оборачиваемости активов | |

| Доля малого и среднего бизнеса в отрасли по объему выручки более 22% | |

| Региональная концентрация | |

| Финансовое положение (наибольшая доля) | |

| Индекс платежеспособности Глобас (наибольшая доля) | |

| Индекс промышленного производства | |

| Среднее значение факторов | |

![]() — положительная тенденция (фактор),

— положительная тенденция (фактор), ![]() — отрицательная тенденция (фактор).

— отрицательная тенденция (фактор).