Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Компании вернут в Россию

26 мая 2021 г. подписан закон о расторжении Россией Соглашения об избежании двойного налогообложения с Нидерландами, так как власти этой страны не согласились повысить ставку на дивиденды и проценты, перечисляемые на зарубежные счета от российских дочерних компаний до 15%. Соглашение перестанет действовать с 1 января 2022 г., если уведомление о денонсации будет направлено до конца июня 2021 г.

Изменить соглашения об избежании двойного налогообложения на условиях России согласились Кипр, Мальта и Люксембург.

Российские компании под контролем иностранных резидентов

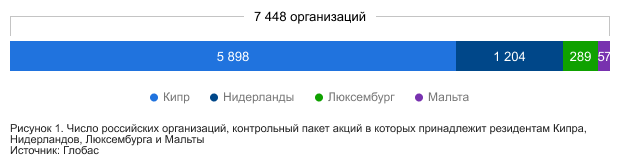

Резиденты четырех стран, с которыми пересматриваются соглашения об избежании двойного налогообложения, контролируют 7 448 российских организаций, из них 337 компаний относятся к крупнейшим налогоплательщикам, к которым относят фирмы с годовым доходом от 10 млрд руб.

Резиденты Кипра контролируют 5 898 организаций, в том числе 218 крупнейших налогоплательщиков, Нидерландов – 1 204 организации, в том числе 104 крупнейших налогоплательщика.

Последствия расторжения налогового соглашения с Нидерландами

Соглашение об избежании двойного налогообложения с Нидерландами позволяло выводить прибыль из России в виде дивидендов по ставке 5%, а также процентов по долговым обязательствам по ставке 0%. В 2019 г. в Нидерланды таким образом поступило 339,9 млрд руб. По данным ЦБ РФ, при этом объем прямых иностранных инвестиций в форме реинвестирования дохода из Нидерландов в Россию составил 118,6 млрд руб., это в 2,9 раз меньше вывезенного капитала.

Теперь ставка станет максимальной и будет повышена до 15% по дивидендам и до 20% по процентам. Расторжение соглашения также означает, что налог на прибыль придется платить в двух юрисдикциях одновременно, если компания осуществляет свою деятельность в стране, не имея постоянного представительства. Кроме того, такие фирмы не смогу рассчитывать на снижение ставок в Нидерландах при распределении процентов и дивидендов в России. Зачесть налог, уплаченный в Нидерландах, будет невозможно и для физических лиц.

Событие станет знаковым для российского бизнеса: взят курс на то, чтобы международные корпорации, получающие прибыль в России, платили налоги по полным ставкам, особенно учитывая тот факт, что многие из них – компании российского происхождения.

Крупнейшие налогоплательщики, контрольный пакет акций в которых принадлежит организациям из Нидерландов:

ПАО ВЫМПЕЛКОМ, АО АВТОВАЗ, ООО ЯНДЕКС,

ПАО ФОРТУМ, ООО КОРПОРАТИВНЫЙ ЦЕНТР ИКС 5,

АО ТРАНСМАШХОЛДИНГ, ООО УРАЛЬСКИЕ ЛОКОМОТИВЫ

Последствия пересмотра налогового соглашения с Кипром

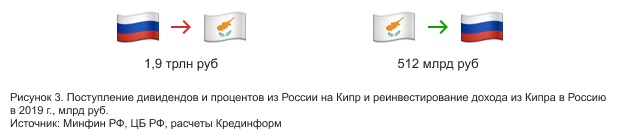

Кипр, официально не относясь к офшорам, имеет очень либеральное налоговое законодательство и до недавнего времени являлся наиболее привлекательной страной для крупного предпринимательства с российскими корнями. Например, в 2019 г. из России на Кипр было перечислено более 1,9 трлн руб., тогда как прямые иностранные инвестиции в виде реинвестирования дохода из Кипра в Россию составили 512 млрд рублей, в 3,7 раза меньше.

Новое соглашение с Кипром вступило в действие с 1 января 2021 г. Ставка налога на дивиденды увеличена с 5% до 15%, а на проценты с 0% до 15%. После изменения правил появился первый пример возвращения бизнеса в Россию: 11 марта 2021 г. основной учредитель гипермаркетов Лента – ООО ЛЕНТА-2 сменил владельца с кипрской юрисдикции на САР в Калининграде, образовывав МКПАО ЛЕНТА.

САР – специальные административные районы на о. Русский (Владивосток) и о. Октябрьский (Калининград) с льготным налоговым режимом. Основная цель создания – возвращение капитала из-за рубежа и защита юридических лиц от санкций.

Крупнейшие организации, учредителями которых являются резиденты Кипра, относятся к металлургии:

ПАО НОВОЛИПЕЦКИЙ МЕТАЛЛУРГИЧЕСКИЙ КОМБИНАТ,

ПАО МАГНИТОГОРСКИЙ МЕТАЛЛУРГИЧЕСКИЙ КОМБИНАТ,

ПАО ТРУБНАЯ МЕТАЛЛУРГИЧЕСКАЯ КОМПАНИЯ

Гавани для российского бизнеса

В ближайшем будущем Минфин РФ планирует начать переговоры о пересмотре соглашения с Сингапуром, Швейцарией и Сянганом (Гонконгом). Возможной стратегией для холдинговых компаний станет отказ от иностранных резидентов в составе своих учредителей, что повлечет преобразование их корпоративной структуры. Альтернативой могут быть внутренние офшоры – САР в Калининграде и Владивостоке, где для публичных международных холдинговых компаний (МХК) установлена ставка налога на дивиденды в размере 5%. В настоящее время рассматривается законопроект, который распространит это правило и на непубличные МХК.

В САР получили свою прописку учредители крупных корпораций:

МКПАО ЛЕНТА, МКПАО ОК РУСАЛ,

МКПАО ЭН+ ГРУП, МКАО РЭСЭНЕРГО ИНВЕСТМЕНТС,

МК АКТИВИУМ (акционер ПАО ГМК НОРИЛЬСКИЙ НИКЕЛЬ)

Создание САР является переносом в Россию международных практик офшорного администрирования. В перспективе это позволит не только вернуть российские компании из-за рубежа, но и привлечь иностранные. При условии пересмотра соглашений на условиях России, ставка на дивиденды и проценты в иностранных юрисдикциях будет увеличена до 15%, а во внутренних офшорах составит 0-5%.