Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

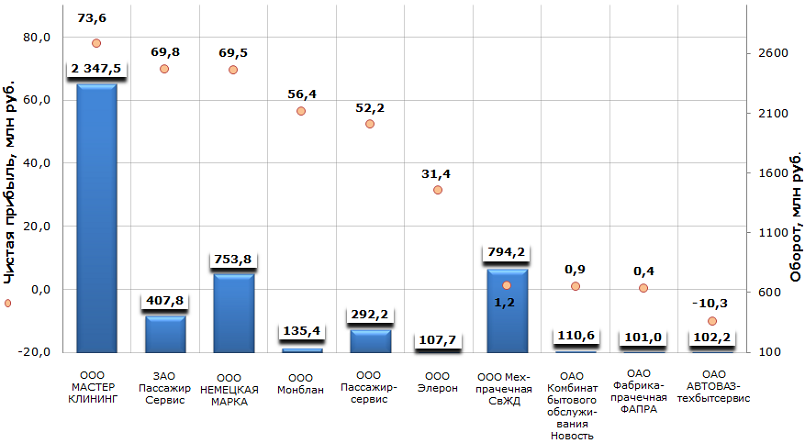

Чистая прибыль химчисток и прачечных в России

Информационное агентство Credinform подготовило рэнкинг чистой прибыли химчисток и прачечных в России. Для исследования были выбраны крупнейшие по обороту за последний имеющийся в Статистическом реестре период (2012 год) компании данной отрасли. Далее предприятия первой десятки по обороту были ранжированы по убыванию значения чистой прибыли.

Чистая прибыль – это часть валового дохода компании, которая остаётся в её распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Организация самостоятельно определяет направления использования чистой прибыли. Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества. Другая часть используется для увеличения оборотных средств предприятия, формирования фондов и резервов, а также для реинвестиций в производство.

| № | Наименование, ИНН | Регион | Чистая прибыль 2012, млн руб. | Оборот 2012, млн руб. | Индекс платежеспособности ГЛОБАС-i® |

|---|---|---|---|---|---|

| 1 | ООО МАСТЕР КЛИНИНГ ИНН 7723580853 |

г.Москва | 77,85 | 2347 | 283 (высокий) |

| 2 | ЗАО Пассажир Сервис ИНН 7606043703 |

Ярославская область | 69,81 | 408 | 176 (наивысший) |

| 3 | ООО НЕМЕЦКАЯ МАРКА ИНН 7838017478 |

г.Москва | 69,55 | 754 | 228 (высокий) |

| 4 | ООО Монблан ИНН 7802457059 |

г.Санкт-Петербург | 56,45 | 135 | 261 (высокий) |

| 5 | ООО Пассажирсервис ИНН 3662079311 |

Воронежская область | 52,23 | 292 | 171 (наивысший) |

| 6 | ООО Элерон ИНН 7814141042 |

г.Санкт-Петербург | 31,45 | 108 | 242 (высокий) |

| 7 |

ООО Мехпрачечная СвЖД |

Свердловская область | 1,22 | 794 | 267 (высокий) |

| 8 | ОАО Комбинат бытового обслуживания Новость ИНН 7724295418 |

г.Москва | 0,94 | 111 | 219 (высокий) |

| 9 | ОАО Фабрика-прачечная ФАПРА ИНН 7720039237 |

г.Москва | 0,37 | 101 | 192 (наивысший) |

| 10 | ОАО АВТОВАЗтехбытсервис ИНН 6320003788 |

Самарская область | -10,34 | 102 | 235 (высокий) |

Лидирующие позиции на рынке занимают компании, предоставляющие свои услуги госучреждениям.

Первую строчку рэнкинга по чистой прибыли заняла компания ООО МАСТЕР КЛИНИНГ, являющаяся лидером отрасли по обороту. Хорошие результаты деятельности предприятия подтверждаются высоким индексом платежеспособности ГЛОБАС-i®, что характеризует его как финансово устойчивое.

На второй и третьей строчках рэнкинга расположились ЗАО Пассажир Сервис и ООО НЕМЕЦКАЯ МАРКА. В подтверждении хороших результатов их деятельности компаниям был присвоен наивысший и высокий индекс платежеспособности ГЛОБАС-i® соответственно.

Чистая прибыль крупнейших по обороту химчисток и прачечных в России, топ-10

Все компании, представленные в рэнкинге, за исключением ОАО АВТОВАЗтехбытсервис, продемонстрировали значения выручки и чистой прибыли на должном уровне. Финансовые коэффициенты данных компаний также находятся на хорошем уровне, что и подтверждается высокими и наивысшими индексами платёжеспособности ГЛОБАС-i®.

Компания ОАО АВТОВАЗтехбытсервис единственная из топ-10 по обороту продемонстрировала отрицательные значения чистой прибыли по итогам 2012 года, что говорит о том, что менеджменту организации следует более рационально подходить к планированию своих затрат. Однако давать оценку предприятию, основываясь только на показателях чистой прибыли, было бы не правильно. Для более точного анализа следует обратить внимание на показатели прибыли от продаж и прибыли до налогообложения. Опираясь на комплексную оценку, агентством Credinform компании был присвоен высокий индекс платежеспособности ГЛОБАС-i®.

Таким образом, чистая прибыль – это важнейший показатель для любого предприятия. Её величина является итогом деятельности субъекта хозяйствования. Значительные колебания данного показателя в динамике могут насторожить инвесторов. В таком случае будет необходимо предоставить подробные пояснения о причинах данных изменений.