Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Бой с тенью

В рамках проекта «Прозрачный бизнес» ФНС раскрыла сведения, ранее считавшиеся налоговой тайной, о 2,5 млн из 4,2 млн действующих юридических лиц.

Почти 40% российских компаний остались в тени.

С августа 2018 г. ФНС начала публиковать сведения, которые больше не относятся к налоговой тайне. Информация доступна только в отношении юридических лиц, за исключением крупнейших налогоплательщиков, оборонных и стратегических предприятий, сведения по которым будут раскрыты в 2020 г.

Опубликованные данные актуальны на 31 декабря 2017 г.

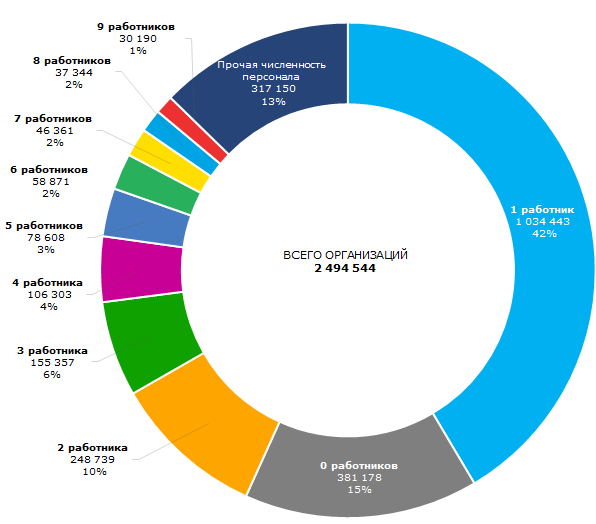

Среднесписочная численность работников

Организации обязаны направлять в налоговые органы отчетность о среднесписочной численности работников за прошедший календарный год (п. 3 ст. 80 НК РФ). Информацию должны представлять все организации, независимо от того, ведут они фактически деятельность или нет, а также от того, есть ли у них в штате работники.

42%, а это более 1 млн отчитавшихся компаний, имеют в штате только 1 человека, еще 15% организаций вообще не имеют сотрудников (см. рисунок 1).

Отсутствие численности или очевидно недостаточное для ведения деятельности количество сотрудников увеличивает вероятность того, что компания является однодневкой или «брошенной», однако есть и другие причины:

- Особенности учета: в данных ФНС учтены постоянные работники, а значительная часть компаний в России оформляет сотрудников по договорам подряда, совместительству. Также не включены сотрудники, находящиеся в декрете или учебном отпуске.

- Налоговая оптимизация: на фонд оплаты труда ложится нагрузка в виде социальных взносов, и работодатели не принимают сотрудников в штат.

- Специфика деятельности: сегодня компания может быть конкурентоспособной и даже успешной без большого штата сотрудников. Задачи передаются на субподряд, а директор организации лишь координирует работу.

- Ошибки: опубликована информация, которую предоставляют сами юридические лица. ФНС рекомендует им «оперативно представить корректирующую отчетность с достоверными данными». В качестве примера можно привести ООО ЭКСПРЕСС . На момент публикации данных 1 августа 2018 г. в штате компании состояло 698 тыс. работников. Для сравнения, в ПАО РЖД - крупнейшем работодателе России, занято 737 тыс. человек.

Рисунок 1. Распределение организаций по среднесписочному числу сотрудников по данным ФНС, на 31.12.2017 г.

Рисунок 1. Распределение организаций по среднесписочному числу сотрудников по данным ФНС, на 31.12.2017 г.Сумма доходов и расходов

Данные по суммам доходов и расходов формируются из бухгалтерской (финансовой) отчетности. В ФНС сведения предоставили 2,5 млн организаций.

Совокупные доходы = выручка + доходы от участия в других организациях + проценты к получению + прочие доходы.

Совокупные расходы = себестоимость продаж + коммерческие расходы + управленческие расходы + проценты к уплате + прочие расходы.

При отсутствии баланса данные сведения позволят получить представление об общем размере бизнеса компании, а при наличии финансовой отчетности – дополнительно сопоставить и проверить показатели из официальных источников, так как в сведениях иногда встречаются ошибки.

В частности, вызывают сомнения показатели ООО АДАМ-С: фирма из Ингушетии отчиталась перед ФНС о своих доходах в размере 122 трлн руб., при этом в балансе указана выручка 121 млн руб.

Уплаченные налоги и сборы

Учитываются суммы налогов и сборов, уплаченных организацией в календарном году, без учета сумм налогов и сборов, взимаемых в связи с ввозом товаров на таможенную территорию Евразийского экономического союза (ЕАЭС).

Сведения раскрыты по 2,1 млн компаний. Минимальная сумма уплаченных налогов указывает на то, что предприятие не ведет хозяйственную деятельность. Например, компания ООО ДИАМАНТ за 2017 г. в бюджеты всех уровней заплатила налогов на сумму 1 руб. 36 коп.

Ниже представлена статастика по видам уплаченных налогов и их региональному распределению.

2,2 трлн руб. или 39% от всех уплаченных организациями налогов приходится на НДС. На втором месте страховые взносы на обязательное пенсионное страхование – 1,3 трлн руб., далее налог на прибыль – 1 трлн руб. (см. таблицу 1).

Таблица 1. Суммы налогов, уплаченных организациями в 2017 г., по видам налогов

| Место | Налог | Сумма уплаченных налогов, млрд руб. | Доля налога в уплаченных налогах, % |

| 1 | НДС | 2238 | 39 |

| 2 | Страховые и другие взносы на обязательное пенсионное страхование | 1316 | 23 |

| 3 | Налог на прибыль | 958 | 17 |

| 4 | Страховые взносы на обязательное медицинское страхование | 314 | 6 |

| 5 | Налог на имущество организаций | 195 | 3 |

| - | Прочие налоги | 685 | 12 |

| Всего | 5679 | 100 |

Компании из Москвы аккумулируют 35% всех уплаченных налогов. Остальные регионы заметно уступают столице. После раскрытия сведений по крупнейшим налогоплательщикам расстановка в рейтинге должна поменяться, особенно в отношении субъектов, где зарегистрированы компании ТЭК.

Таблица 2. Суммы налогов, уплаченных организациями в 2017 г., в региональном разрезе

| Место | Субъект | Сумма уплаченных налогов, млрд руб. | Доля субъекта в уплаченных налогах, % |

| 1 | Москва | 2002 | 35 |

| 2 | Санкт-Петербург | 437 | 8 |

| 3 | Московская область | 397 | 7 |

| 4 | Краснодарский край | 198 | 3 |

| 5 | Республика Татарстан | 138 | 2 |

| - | Другие субъекты | 2507 | 45 |

| Всего | 5679 | 100 |

Специальные налоговые режимы

Специальные налоговые режимы (СНР) устанавливаются, исходя из вида деятельности, числа сотрудников, а также доходов предприятия. Законодательство допускает одновременно использование нескольких специальных налоговых режимов, а также совмещение некоторых из них с общей системой налогообложения.

ФНС опубликовала информацию по 1,9 млн организациям, применяющим специальные налоговые режимы. Почти 90% компаний применяют УСН. Еще 5% организаций совмещают УСН с ЕНВД (см. таблицу 3).

Таблица 3. Основные специальные налоговые режимы, применяемые организациями в 2017 г.

| ЕСХН | УСН | ЕНВД | Количество компаний | Доля компаний от общего числа указавших сведения о СНР, % |

| + | 1734746 | 90 | ||

| + | + | 103802 | 5 | |

| + | 83923 | 4 | ||

| + | 14776 | 1 | ||

| СРП и прочее совмещение режимов | 1329 | <0 | ||

Консолидированная группа налогоплательщиков

Консолидированная группа налогоплательщиков (КГН) – это добровольное объединение организаций, создаваемое для уплаты налога на прибыль с совокупного финансового результата всей группы.

Группа может быть создана организациями при условии, что одна из них непосредственно или косвенно участвует в уставном капитале других, а доля участия в каждой составляет не менее 90%.

Участник КГН – организация, которая является стороной действующего договора о создании консолидированной группы налогоплательщиков.

Ответственный участник КГН – участник, на которого в соответствии с договором о создании консолидированной группы возложены обязанности по исчислению и уплате налога на прибыль организаций группы.

ФНС опубликовала сведения о 88 компаниях - ответственных участниках консолидированной группы.

Подводя итоги

- Раскрыв данные о компаниях, налоговая получила аргумент в споре за свое право доначислять налоги: при возникновении спора с налогоплательщиком ФНС может сослаться на доступность информации о контрагентах.

- Бизнес-сообщество приобрело новый источник информации о деятельности компаний.

- Опубликованные данные являются вспомогательным инструментом, так как общая оценка компании складывается из множества других, не менее важных сведений, а также комплексного анализа, который возможен только с помощью профессиональной Информационно-аналитической системы.

1 декабря 2018 года ФНС планирует опубликовать информацию о суммах недоимки, задолженности по налогам и сборам организаций, а также сведения о наличии налоговых правонарушений. Данная информация позволит пользователям Системы Глобас оценить объем налоговой нагрузки на компанию и избежать риска взаимодействия с недобросовестным налогоплательщиком.