Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Рентабельность услуг крупнейших российских агентств по трудоустройству и подбору персонала

Информационное агентство Credinform представляет рэнкинг крупнейших российских агентств по трудоустройству и подбору персонала. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2016 и 2015 годы) компании (ТОП-10). Далее они были ранжированы по коэффициенту рентабельности услуг (Таблица 1). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Коэффициент рентабельности услуг или продукции (%) рассчитывается как отношение прибыли от продаж к расходам по обычной деятельности. В целом рентабельность отражает экономическую эффективность производства. Анализ рентабельности услуг позволяет судить о целесообразности оказания услуг или проведения работ. Нормативные значения для показателей данной группы отсутствуют, так как они сильно варьируются в зависимости от отрасли.

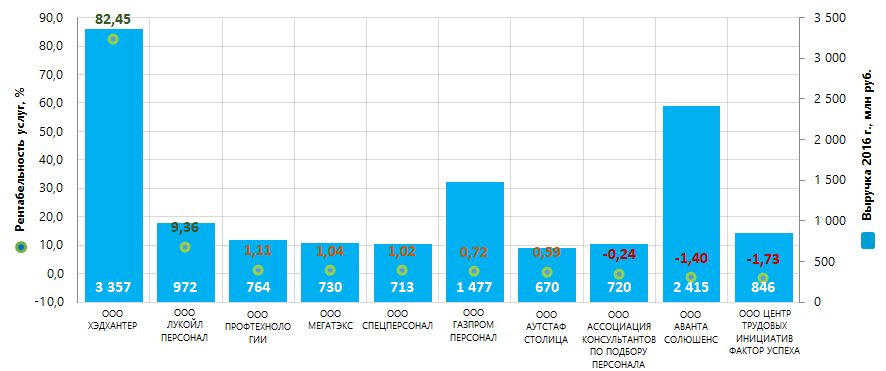

Специалистами Информационного агентства Credinform, с учетом фактического положения дел как в целом в экономике, так и в отраслях, разработан и реализован в Информационно-аналитической системе Глобас расчет практических значений финансовых коэффициентов, которые могут быть признаны нормальными для конкретной отрасли. Для агентств по трудоустройству и подбору персонала практическое значение коэффициента рентабельности услуг в 2016 г. составило от 2,29%.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность показателей и финансовых коэффициентов.

| Наименование, ИНН, регион | Выручка, млн руб. | Чистая прибыль, млн руб | Рентабельность услуг, % | Индекс платежеспособности Глобас | |||

| 2015 | 2016 | 2015 | 2016 | 2015 | 2016 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ООО ХЭДХАНТЕР ИНН 7718620740 г. Москва |

2 696,2 | 3 357,4 | 1 142,9 | 1 349,3 | 95,45 | 82,45 | 205 Высокий |

| ООО ЛУКОЙЛ ПЕРСОНАЛ ИНН 7707320456 г. Москва |

748,3 | 972,1 | 12,2 | 51,3 | 1,22 | 9,36 | 168 Наивысший |

| ООО ПРОФТЕХНОЛОГИИ ИНН 4027107319 г. Москва |

723,3 | 763,8 | 7,4 | 2,6 | 1,49 | 1,11 | 273 Высокий |

| ООО МЕГАТЭКС ИНН 7807307628 Санкт-Петербург |

594,3 | 594,3 | 2,1 | 1,1 | 0,19 | 1,04 | 218 Высокий |

| ООО СПЕЦПЕРСОНАЛ ИНН 6685049037 г. Москва |

749,6 | 713,4 | 9,9 | 1,1 | 1,76 | 1,02 | 292 Высокий |

| ООО ГАЗПРОМ ПЕРСОНАЛ ИНН 7728794168 г. Москва |

1 163,0 | 1 476,7 | 5,5 | -8,3 | -0,80 | 0,72 | 275 Высокий |

| ООО АУТСТАФ СТОЛИЦА ИНН 7714743371 г. Москва |

854,5 | 669,9 | 7,2 | 1,2 | 1,71 | 1,71 | 279 Высокий |

| ООО АССОЦИАЦИЯ КОНСУЛЬТАНТОВ ПО ПОДБОРУ ПЕРСОНАЛА ИНН 7728700875 г. Москва |

1,7 | 719,9 | 0,0 | 0,0 | -4,67 | -0,24 | 550 Неудовлетворительный |

| ООО АВАНТА СОЛЮШЕНС ИНН 7707309438 г. Москва |

2 343,8 | 2 415,1 | -129,4 | -62,7 | -4,94 | -1,40 | 285 Высокий |

| ООО ЦЕНТР ТРУДОВЫХ ИНИЦИАТИВ ФАКТОР УСПЕХА ИНН 7743794420 г. Москва |

364,2 | 364,2 | 0,1 | 1,2 | -7,95 | -1,73 | 550 Неудовлетворительный |

| Итого по компаниям ТОП-10 | 10 239,0 | 12 664,7 | 1 057,8 | 1 336,9 | |||

| Среднее значение по компаниям ТОП-10 | 1 023,9 | 1 266,5 | 105,8 | 133,7 | 8,35 | 9,29 | |

| Среднее значение по отрасли | 21,3 | 21,7 | 0,8 | 0,7 | 4,92 | 4,43 | |

Среднее значение коэффициента рентабельности услуг компаний ТОП-10 выше практического и среднеотраслевого значений. Однако, только две компании на верхних строчках ТОП-10 в 2016 году имеют показатель коэффициента выше практического значения, пять компаний – ниже границы практического значения и три компании – отрицательные значения показателя (соответственно отмечены зеленым, оранжевым и красным цветом в столбцах 6 и 7 Таблицы 1 и на Рисунке 1). Трем компаниям из ТОП-10 в 2016 году удалось увеличить показатели выручки и чистой прибыли по сравнению с предыдущим периодом. Остальные компании показатели выручки или прибыли снизили, либо имеют убыток (выделены красной заливкой в столбцах 3 и 5 Таблицы 1).

Рисунок 1. Коэффициент рентабельности услуг и выручка крупнейших российских агентств по трудоустройству и подбору персонала (ТОП-10)

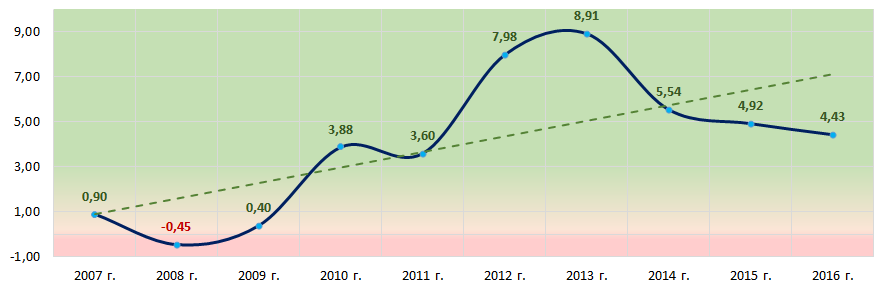

Рисунок 1. Коэффициент рентабельности услуг и выручка крупнейших российских агентств по трудоустройству и подбору персонала (ТОП-10)Средние отраслевые показатели коэффициента рентабельности услуг за последние 7 лет находились выше практического значения 2016 года (Рисунок 2). Это в целом может свидетельствовать об относительно благоприятной тенденции в данной сфере деятельности.

Рисунок 2. Изменение средних отраслевых значений коэффициента рентабельности услуг крупнейших российских агентств по трудоустройству и подбору персонала в 2007 – 2016 годах

Рисунок 2. Изменение средних отраслевых значений коэффициента рентабельности услуг крупнейших российских агентств по трудоустройству и подбору персонала в 2007 – 2016 годахВосьми компаниям ТОП-10 присвоен наивысший или высокий индекс платежеспособности Глобас, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

ООО АССОЦИАЦИЯ КОНСУЛЬТАНТОВ ПО ПОДБОРУ ПЕРСОНАЛА и ООО ЦЕНТР ТРУДОВЫХ ИНИЦИАТИВ ФАКТОР УСПЕХА присвоен неудовлетворительный индекс платежеспособности Глобас в связи с наличием информации об обнаружении негативных признаков, характерных для фирм-однодневок и неблагонадежных организаций. Прогноз развития индекса – негативный.