Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Есть ли будущее у малого и среднего бизнеса?

Уважаемые дамы и господа,

В Санкт-Петербурге 18 июня 2015 года стартует Петербургский экономический форум. Одной из тем, которую предстоит обсудить участникам, станет «Малый и средний бизнес, как драйвер роста российской экономики». Накануне предстоящего форума специалисты Информационного агентства Credinform проанализировали динамику развития малого и среднего бизнеса (МСБ) в России и оценили его перспективы.

Общее количество субъектов МСБ (здесь и далее без учета индивидуальных предпринимателей) в 2014 году увеличилось на 1,7%, по сравнению с 2013 годом, и составило 2,1 млн, из которых 88% относятся к категории микропредприятий, 11% - к малым предприятиям и лишь 1% - к средним предприятиям.

27 января 2015 года Правительством РФ был утвержден антикризисный план первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году, в рамках которого предлагается в 2 раза увеличить предельные значения выручки от реализации для отнесения хозяйствующих субъектов к категории малого и среднего предпринимательства. Подобная мера, безусловно, повлияет на формальное увеличение количества предприятий, относящихся к МСБ.

Несмотря на то что с 2005 года в России действует Федеральная программа финансовой поддержки МСБ, их доля в экономике страны по-прежнему невелика. По итогам 2014 года доля МСБ в российском ВВП составляет около 29,3%. Для сравнения, в странах ЕС, развитых азиатских странах и США этот показатель находится в диапазоне от 40% до 70%. Отметим, что из заключения Организации экономического сотрудничества и развития (ОЭСР) следует, что страны, в которых доля малого и среднего бизнеса составляет 60-70% ВВП, эффективнее преодолевают кризисы, чем те страны, в которых этот показатель меньше.

Кроме того, эксперты отмечают высокую степень региональной концентрации предприятий МСБ. Так, 33% предприятий малого бизнеса находятся в Центральном федеральном округе, из которых 19% приходится на Москву и Московскую область. Безусловно, сложившаяся ситуация негативно сказывается на формировании региональных бюджетов.

Рисунок 1. Структура предприятий малого бизнеса по федеральным округам

В текущем году на поддержку малого и среднего предпринимательства будет распределено 17 млрд рублей в рамках программы Экономическое развитие и инновационная экономика. Больше всего средств будет направленно в Московскую область (817 млн рублей), Краснодарский край (623 млн рублей) и Санкт-Петербург (600 млн рублей). Предполагается, что федеральные деньги будут способствовать увеличению капитализации региональных программ поддержки малого и среднего бизнеса.

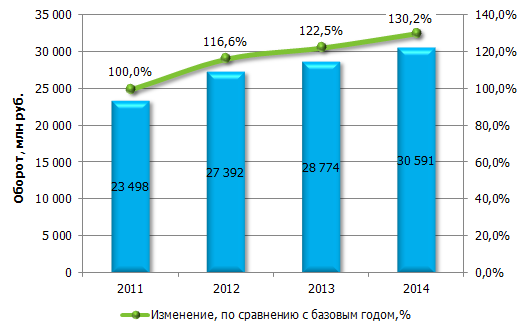

По данным Информационно-аналитической системы Глобас-i®, суммарный оборот МСБ по итогам 2014 года составил 30,5 млрд рублей, при этом более половины (54,6%) приходится на малые предприятия, 31,7% - на микропредприятия и 13,7% - на средние.

Рисунок 2. Динамика оборота малого и среднего бизнеса в России, млн рублей

Отраслевая специфика малого и среднего бизнеса остается практически неизменной: основными видами деятельности остаются торговля (32%) и предоставление услуг (19,6%), чуть меньше предприятий задействовано в обрабатывающем производстве (14,3%) и строительстве (12,3%).

Среди основных проблем, тормозящих развитие малого и среднего бизнеса в России, следует отметить нестабильность законодательства в сфере налогового и финансового регулирования, проблемы доступа к источникам финансирования, сохранение высокого уровня административных барьеров, проблемы в нахождении рынков сбыта продукции, а также низкий уровень предпринимательской активности среди населения и дефицит квалифицированных сотрудников. В отношении налогового законодательства Правительство уже подготовило предложение по мораторию на введение новых налоговых платежей на ближайшие три года, что добавит стабильности и предсказуемости бизнес-процессам. Однако ситуация с источниками финансирования, к сожалению, не столь обнадеживающая, прежде всего, в связи с заградительной стоимостью кредитов. Кредиты для бизнеса остаются недоступными. Возможно, Правительство РФ продолжит предпринимать в ближайшее время определенные шаги по поддержке отдельных секторов бизнеса – в виде субсидирования или выдачи гарантий.

Как показывает зарубежный опыт, во время кризиса компании МСБ могут способствовать улучшению социально-экономической ситуации, являясь своего рода «подушкой безопасности», а в стабильных условиях предоставлять возможность для эффективного экономического роста. Но для реализации потенциала МСБ в полной мере государству необходимо выработать эффективную политику взаимодействия с данными компаниями. Прежде всего, она должна быть направлена на интеграцию предприятий малого и среднего бизнеса в ассоциации и союзы, улучшение взаимодействия с крупным бизнесом, а также снижение административного давления.

Подробную информацию о предприятиях, в том числе субъектах малого и среднего бизнеса, а также аналитические справки по различным отраслям экономики, Вы можете получить, обратившись к нашим специалистам Отдела по работе с клиентами:

+7 (812) 406 8414 (Санкт-Петербург), +7 (495) 640 4116 (Москва).