Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Себестоимость продукции производителей бетона

Информационное агентство Credinform подготовило рэнкинг российских компаний-производителей бетона.

Для рэнкинга были отобраны крупнейшие по объему выручки за последний имеющийся в Статистическом реестре отчетный период (2013 г.) организации, ранжированные по убыванию совокупного годового оборота.

Себестоимость продукции (руб.) - затраты предприятия на ее производство и реализацию, выраженные в денежной форме.

Себестоимость продукции относится к числу важнейших качественных показателей, в обобщенном виде отражающих все стороны хозяйственной деятельности предприятий. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т.д. Себестоимость, в свою очередь, является основой определения цен на продукцию. Снижение ее приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиваться снижения себестоимости, надо знать ее состав, структуру и факторы ее динамики.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание не только на себестоимость, но и на всю имеющуюся совокупность отчетных данных.

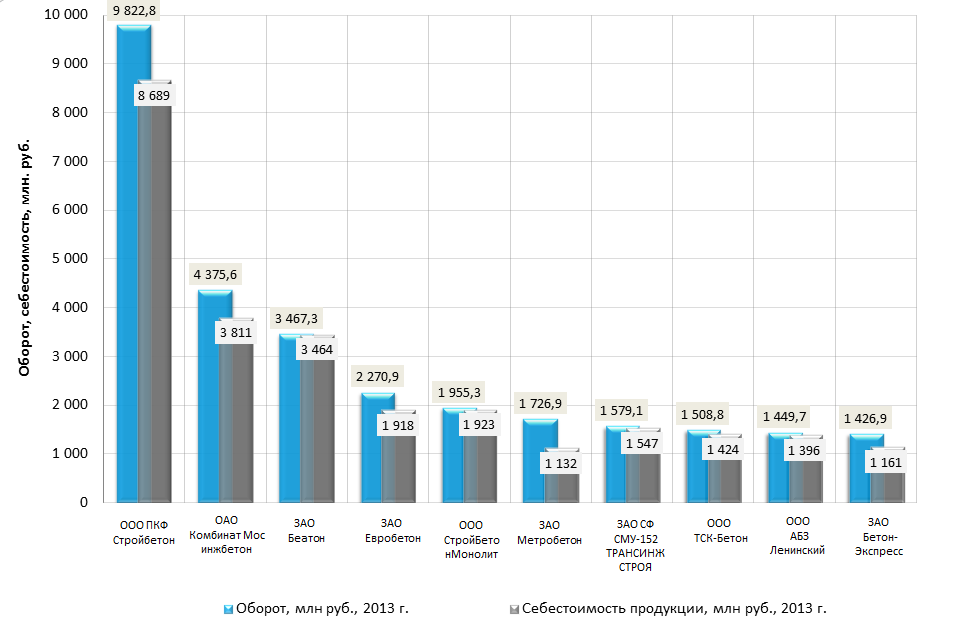

| № | Наименование, ИНН | Регион | Оборот 2013, млн рублей | Себестоимость продукции, млн руб., 2013 г. | Индекс платеже-способности ГЛОБАС-i® |

|---|---|---|---|---|---|

| 1 | ООО ПКФ Стройбетон ИНН 5018059580 |

Московская область | 9 823 | 8 689 | 223 (высокий) |

| 2 | ОАО Комбинат Мосинжбетон ИНН 7724208292 |

г.Москва | 4 376 | 3 811 | 275 (высокий) |

| 3 | ЗАО Беатон ИНН 7825367884 |

г.Санкт-Петербург | 3 467 | 3 464 | 197 (наивысший) |

| 4 | ЗАО Евробетон ИНН 7734536888 |

г.Москва | 2 271 | 1 918 | 285 (высокий) |

| 5 | ООО СтройБетонМонолит ИНН 5047050341 |

Московская область | 1 955 | 1 923 | 172 (наивысший) |

| 6 | ЗАО Метробетон ИНН 7803033447 |

г.Санкт-Петербург | 1 727 | 1 132 | 257 (высокий) |

| 7 | ЗАО СФ СМУ-152 ТРАНСИНЖСТРОЯ ИНН 7701145790 |

г.Москва | 1 579 | 1 547 | 237 (высокий) |

| 8 | ООО ТСК-Бетон ИНН 7811470024 |

г.Санкт-Петербург | 1 509 | 1 424 | 364 (удовлетворительный) |

| 9 | ООО АБЗ Ленинский ИНН 7727785467 |

г.Москва | 1 450 | 1 396 | 253 (высокий) |

| 10 | ЗАО Бетон-Экспресс ИНН 6673143733 |

Свердловская область | 1 427 | 1 161 | 262 (высокий) |

Рисунок. Оборот и себестоимость продукции крупнейших производителей бетона (Топ-10)

Оборот крупнейших компаний–производителей бетона в РФ (Топ-10) по последней опубликованной годовой финансовой отчетности (2013 г.) составил 29 583 млрд рублей, а совокупная себестоимость их продукции – 26 464 млрд руб. Таким образом, общие издержки предприятий этой отрасли достаточно высокие, необходимо снижать затраты, иначе возрастает вероятность получить отрицательный результат чистой прибыли.

Среди лидеров отрасли основные производители бетона сосредоточены в Московской агломерации и Санкт-Петербурге, что объясняется большим объёмом строительства и ввода жилья в этих регионах.

ООО ПКФ Стройбетон (Московская область) - фирма, специализирующаяся на производстве товарного бетона, раствора, бордюрного камня, асфальтобетона, а также сухих строительных смесей и железобетонных изделий.

ОАО Комбинат Мосинжбетон (Москва) - одно из крупнейших предприятий Москвы по производству бетона, железобетонных изделий и асфальтобетона. Номенклатура выпускаемой комбинатом продукции составляет более 70 видов высококачественных бетонных смесей (от дорожных до высокопрочных и гидротехнических) и 120 видов железобетонных изделий.

ЗАО Беатон (Санкт-Петербург) - компанией накоплен опыт производства асфальтобетонных смесей и бетонов различных марок и классов: для дорожного строительства, для жилищного и промышленного строительства, для строительства и возведения мостовых и тоннельных конструкций, а также бетонов для свайно-набивных работ.

По независимой оценке ИА Credinform, фирмы топового списка (за исключением ООО ТСК-Бетон) получили наивысший и высокий индекс платежеспособности, что может дать сигнал потенциальным инвесторам, о способности крупнейших участников рынка своевременно и в полном объеме погашать свои долговые обязательства в момент их наступления.

Положение отрасли во многом будет определяться темпами жилищного строительства: за 9 месяцев 2014 г. объем ввода жилья по стране вырос на 24,6% к соответствующему периоду 2013 г. - до 48,2 млн кв. метров.

Однако возросшая стоимость кредита и ипотечных программ, а также нестабильная макроэкономическая ситуация, в следующем году могут негативно повлиять на динамику строительного сектора.