Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

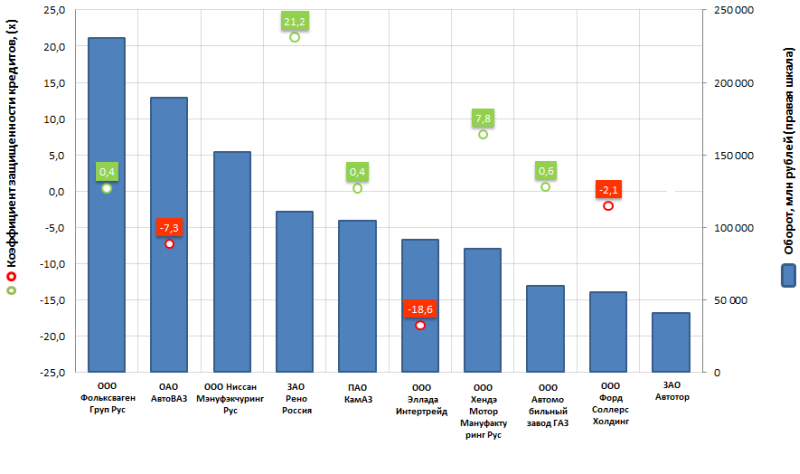

Защищённость кредитов крупнейших автопроизводителей России

Для рэнкинга был составлен список Топ-10 предприятий по объему годовой выручки за последний имеющийся в Статистическом реестре отчетный период (2014 г.); рассчитаны динамика выручки относительно предыдущего периода и коэффициент защищенности кредитов (см. табл. 1).

Коэффициент защищенности кредитов (x) - отношение прибыли до выплаты налогов и процентов по кредитам к сумме процентов к уплате. Характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит и показывает, сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по займам. Рекомендуемое значение: >1

Таким образом, если коэффициент меньше 1, то это свидетельство отсутствия у компании возможности погасить все кредитные обязательства одномоментно. Это, в свою очередь, может привести к финансовой неустойчивости бизнеса в сегодняшних сложных макроэкономических условиях, особенно в период значительного (до 40%) падения продаж автомобилей на российском рынке.

Если значение рассматриваемого показателя отсутствует - в отчетности предприятия не значится заемных средств, а, следовательно, процентов к уплате кредиторам. Что само по себе можно рассматривать с положительной точки зрения. Однако для успешного ведения бизнеса, удержания рынка, внедрения инновационных разработок, требуется выход на рынок капитала. Поэтому, задача финансового менеджмента заключается в соблюдении разумного баланса между развитием и своим финансовым благополучием.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание не только на средние значения показателей в отрасли, но и на всю представленную совокупность финансовых показателей и коэффициентов компании.

| № | Наименование | Регион | Выручка, млн руб., 2014 г. | Прирост выручки, % | Коэффициент защищенности кредитов, (х) | Индекс платежеспособности ГЛОБАС-i® |

|---|---|---|---|---|---|---|

| 1 | OOO Фольксваген Груп Рус ИНН 5042059767 |

Калужская область | 230 582,6 | -4,4 | 0,4 | 284 высокий |

| 2 | OAO АвтоВАЗ ИНН 6320002223 |

Самарская область | 189 370,0 | 8,1 | -7,3 | 297 высокий |

| 3 | OOO Ниссан Мэнуфэкчуринг Рус ИНН 7842337791 |

г. Санкт-Петербург | 152 032,9 | 21,8 | - | 269 высокий |

| 4 | ЗАО Рено Россия ИНН 7709259743 |

г. Москва | 110 591,8 | 4,4 | 21,2 | 230 высокий |

| 5 | ПАО КамАЗ ИНН 1650032058 |

Республика Татарстан | 104 388,6 | -2,6 | 0,4 | 255 высокий |

| 6 | ООО Эллада Интертрейд ИНН 3906072056 |

Калининградская область | 91 640,0 | 15,8 | -18,6 | 218 высокий |

| 7 | ООО Хендэ Мотор Мануфактуринг Рус ИНН 7801463902 |

г. Санкт-Петербург | 85 392,3 | 7,1 | 7,8 | 219 высокий |

| 8 | ООО Автомобильный завод ГАЗ ИНН 5250018433 |

Нижегородская область | 59 277,7 | -13,9 | 0,6 | 302 удовлетвори тельный |

| 9 | ООО Форд Соллерс Холдинг ИНН 1646021952 |

Республика Татарстан | 54 887,7 | -34,7 | -2,1 | 327 удовлетвори тельный |

| 10 | ЗАО Автотор ИНН 3905011678 |

Калининградская область | 40 967,4 | -4,4 | - | 272 высокий |

Значение коэффициента защищенности кредитов у крупнейших автопроизводителей (Топ-10) варьируется от -18,6 (ООО Эллада Интертрейд), до 21,2 (ЗАО Рено Россия). Отрицательный показатель говорит о наличии чистого убытка до налогообложения (за счет изменения отложенных налоговых активов, компания может получить чистую прибыль).

Рисунок 1. Выручка и коэффициент защищенности кредитов крупнейших автопроизводителей России (Топ-10)

Годовая выручка компаний списка Топ-10 по итогам 2014 г. составила 1119,1 млрд рублей, что выше суммарного показателя этих же автопроизводителей в предыдущем периоде на 0,9%. С учетом инфляции, финансовый результат гигантов отрасли выглядит весьма скромно.

Ряд компании и вовсе снизили выручку: ООО Форд Соллерс Холдинг (-34,4%); ООО Автомобильный завод ГАЗ (-13,9%); ООО Фольксваген Груп Рус (-4,4%); ЗАО Автотор (-4,4%); ПАО КамАЗ (-2,6%).

Ситуация в автомобильной отрасли очень непростая, падение потребительского спроса обрушило продажи практически у всех компаний. Выживут те, кто успел максимально локализовать производство внутри страны, наладил работу с российскими поставщиками, тем самым защитив себя от колебаний валютных курсов.

Не обошлось без потерь: крупнейшие марки концерна General Motors - Chevrolet и Opel фактически заявили об уходе с нашего рынка.

По данным Ассоциации европейского бизнеса (АЕВ) в октябре 2015 года в России продано 129,9 тыс. новых автомобилей, что на 38,5% меньше чем в октябре 2014 года и на 7,7% меньше предыдущего месяца.

Тройка лидеров по концернам (альянсам) выглядит так: Avtovaz-Renault-Nissan, Hyundai-KIA Group, VW Group.

В целом за 10 месяцев реализовано 1,32 млн. автомобилей, что на 33,6% меньше чем за аналогичный период 2014 года.

Вслед за Ладой, под маркой которой продано 224,0 тыс. авто (-30%), идут: KIA - 134,1 тыс. (-13%), Hyundai 133,5 тыс. (-10%), и Renault - 98,1 тыс. (-37%)

Среди моделей лидируют: Lada Granta – 99 653 авто (-22,7%), Hyundai Solaris – 95 047 (0,0%), и KIA Rio – 80 667 (+9,7%).