Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

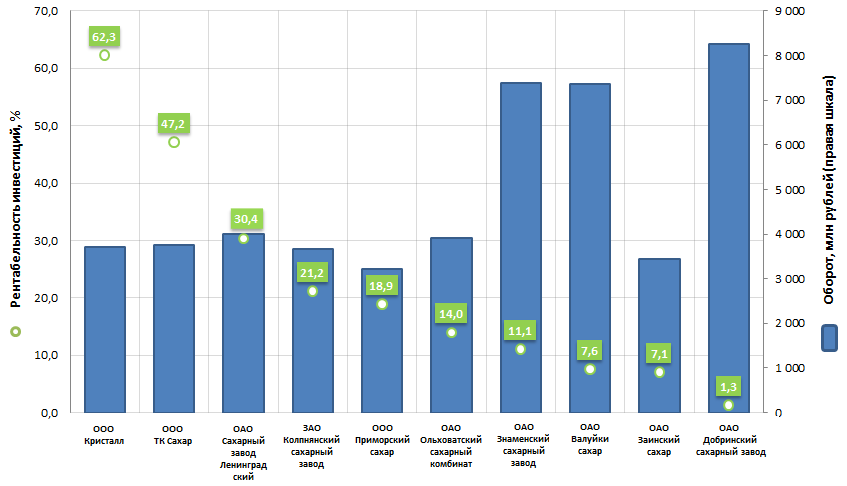

Рентабельность инвестиций крупнейших производителей сахара в России

Информационное агентство Credinform подготовило рэнкинг крупнейших производителей сахара.

Для рэнкинга был составлен список Топ-10 компаний по объему годовой выручки за последний имеющийся в Статистическом реестре отчетный период (2014 г.), ранжированный по убыванию значений рентабельности инвестиций. Кроме того, приведены данные по динамике выручки организаций относительно предыдущего периода и индексу платёжеспособности ГЛОБАС-i® (см. табл. 1).

Рентабельность инвестиций (%) - отношение чистой прибыли (убытка) компании к стоимости ее чистых активов. Показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы чистой прибыли. Иначе говоря, показатель демонстрирует уровень доходности с каждого рубля, получаемый от инвестиционных вложений.

Для наиболее полного и объективного представления о финансовом состоянии предприятия, необходимо обращать внимание не только на уровень рентабельности инвестиций, но и на всю имеющуюся совокупность финансовых показателей и коэффициентов компании.

| № | Наименование | Регион | Выручка, млн руб., 2014 г. | Прирост выручки,% | Рентабельность инвестиций, % | Индекс платежеспособности ГЛОБАС-i® |

|---|---|---|---|---|---|---|

| 1 | ООО Кристалл ИНН 6824004406 |

Тамбовская область | 3 712,1 | 18,0 | 62,3 | 247 высокий |

| 2 | ООО ТК Сахар ИНН 0411095062 |

Республика Алтай | 3 755,3 | 18,5 | 47,2 | 254 высокий |

| 3 | ОАО Сахарный завод Ленинградский ИНН 2341006687 |

Краснодарский край | 4 011,7 | 41,2 | 30,4 | 202 высокий |

| 4 | ЗАО Колпнянский сахарный завод ИНН 5711002822 |

Орловская область | 3 660,3 | 37,2 | 21,2 | 227 высокий |

| 5 | ООО Приморский сахар ИНН 2511005010 |

Приморский край | 3 211,6 | 98,5 | 18,9 | 266 высокий |

| 6 | ОАО Ольховатский сахарный комбинат ИНН 3618003708 |

Воронежская область | 3 910,3 | 67,9 | 14,0 | 224 высокий |

| 7 | ОАО Знаменский сахарный завод ИНН 6804000019 |

Тамбовская область | 7 395,4 | 6,5 | 11,1 | 245 высокий |

| 8 | ОАО Валуйкисахар ИНН 3126000974 |

Белгородская область | 7 360,2 | 37,8 | 7,6 | 207 высокий |

| 9 | ОАО Заинский сахар ИНН 1647008721 |

Республика Татарстан | 3 442,9 | 41,5 | 7,1 | 217 высокий |

| 10 | ОАО Добринский сахарный завод ИНН 4804000086 |

Липецкая область | 8 255,6 | 187,0 | 1,3 | 237 высокий |