Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

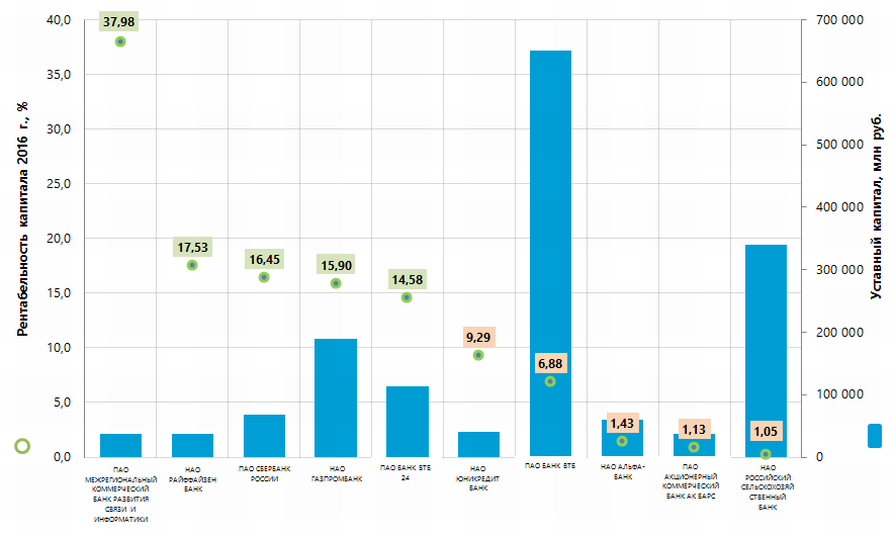

Рентабельность капитала крупнейших российских кредитных организаций

Информационное агентство Credinform представляет рэнкинг крупнейших российских кредитных организаций. Для рэнкинга были отобраны крупнейшие российские кредитные организации по размеру уставного капитала по данным Центрального банка России (ЦБ РФ) за отчетный период 2016 года (ТОП-10). Далее они были ранжированы по коэффициенту рентабельности капитала в 2016 году (Таблица 1).

Рентабельность капитала, как один из показателей эффективности деятельности, характеризует отдачу капитала банка и рассчитывается как, отношение чистой прибыли к собственному капиталу кредитной организации. Коэффициент показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли.

Для получения наиболее полного и объективного представления о финансовом состоянии организации необходимо обращать внимание на всю совокупность ее финансовых показателей и коэффициентов.

| Наименование, БИК, ОГРН, регион, дата основания | Уставный капитал, млн руб. | Чистая прибыль 2015 г., млн руб. | Чистая прибыль 2016 г., млн руб. | Рентабельность капитала 2015 г., % | Рентабельность капитала 2016 г., % | Индекс финансовой устойчивости банка Глобас® |

| ПАО МЕЖРЕГИОНАЛЬНЫЙ КОММЕРЧЕСКИЙ БАНК РАЗВИТИЯ СВЯЗИ И ИНФОРМАТИКИ г. Москва БИК 044525848 ОГРН 1027700159288 19.05.1991 | 36 864,6 | 10 283,3 | 14 073,3 | 21,06 | 37,98 | 175 Наивысший |

| НАО РАЙФФАЙЗЕНБАНК г. Москва БИК 044525700 ОГРН 1027739326449 09.06.1996 | 36 711,3 | 20 139,1 | 23 933,1 | 16,13 | 17,53 | 216 Высокий |

| ПАО СБЕРБАНК РОССИИ г. Москва БИК 044525225 ОГРН 1027700132195 19.06.1991 | 67 760,8 | 236 256,1 | 516 987,8 | 8,82 | 16,45 | 202 Высокий |

| НАО ГАЗПРОМБАНК г. Москва БИК 044525823 ОГРН 1027700167110 22.01.1992 | 190 234,3 | 34 365,3 | 109 685,1 | 5,32 | 15,90 | 226 Высокий |

| ПАО БАНК ВТБ 24 г. Москва БИК 044525716 ОГРН 1027739207462 17.11.1991 | 113 382,9 | 461,2 | 43 126,1 | 0,17 | 14,58 | 236 Высокий |

| НАО ЮНИКРЕДИТ БАНК г. Москва БИК 044525545 ОГРН 1027739082106 14.11.1991 | 40 438,3 | 6 003,8 | 16 655,1 | 3,45 | 9,29 | 222 Высокий |

| ПАО БАНК ВТБ г. Москва БИК 044525187 ОГРН 1027739609391 16.10.1990 | 651 033,9 | 48 580,7 | 70 006,6 | 4,79 | 6,88 | 210 Высокий |

| НАО АЛЬФА-БАНК г. Москва БИК 044525593 ОГРН 1027700067328 02.01.1991 | 59 587,6 | 49 591,4 | 5 117,6 | 13,79 | 1,43 | 193 Наивысший |

| ПАО АКЦИОНЕРНЫЙ КОММЕРЧЕСКИЙ БАНК АК БАРС Республика Татарстан БИК 049205805 ОГРН 1021600000124 28.11.1993 | 38 015,4 | 9 801,6 | 645,7 | 16,74 | 0,90 | 171 Наивысший |

| НАО РОССИЙСКИЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ БАНК г. Москва БИК 044525111 ОГРН 1027700342890 23.04.2000 | 339 848,0 | 69 207,2 | 909,2 | 16,80 | 0,23 | 180 Наивысший |

| Итого по группе банков ТОП-10 | 1 573 877,0 | 484 689,7 | 801 139,6 | |||

| Среднее значение по группе банков ТОП-10 | 48 469,0 | 801 139,6 | 10,71 | 12,12 | ||

| Среднее значение по отрасли | 1 644,1 | 2 250,7 | 12,37 | 13,05 |

Средние значения коэффициента рентабельности капитала в 2015 - 2016 годах в группе банков ТОП-10 ниже среднеотраслевых значений (в Таблице 1 и на Рисунке 1 зеленой и желтой заливкой выделены показатели выше и ниже среднеотраслевых значений, соответственно).

Три банка из ТОП-10 в 2016 году снизили показатели чистой прибыли по сравнению с предыдущим периодом (помечены красной заливкой в Таблице 1).

Рисунок 1. Коэффициент рентабельности капитала и уставный капитал крупнейших российских банков (ТОП-10)

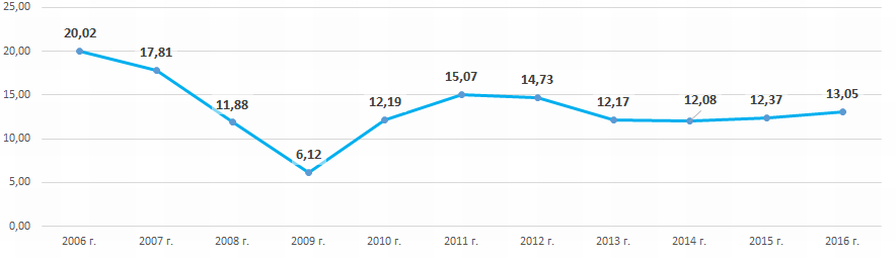

Рисунок 1. Коэффициент рентабельности капитала и уставный капитал крупнейших российских банков (ТОП-10)Средние отраслевые значения коэффициента финансовой устойчивости банка (Рисунок 4) в целом отражают макроэкономические тенденции. Так, наблюдается снижение значений коэффициента в периоды кризисный явлений в экономике в 2007 – 2009 годах и в 2013 – 2014 годах.

Рисунок 2. Средние отраслевые значения коэффициента рентабельности капитала крупнейших российских банков в 2006 – 2016 годах

Рисунок 2. Средние отраслевые значения коэффициента рентабельности капитала крупнейших российских банков в 2006 – 2016 годахВсем банкам из ТОП-10 присвоен наивысший или высокий индекс финансовой устойчивости банка Глобас®, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.