Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Тенденции в сфере автобусных перевозок

Информационное агентство Credinform представляет обзор тенденций деятельности крупнейших российских автотранспортных компаний по автобусным перевозкам. Для анализа были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2015 - 2017 годы) пассажирские автотранспортные компании (ТОП-10 и ТОП-1000). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Чистые активы - показатель, отражающий реальную стоимость имущества предприятия, рассчитывается ежегодно как разность между активами на балансе предприятия и его долговыми обязательствами. Показатель чистых активов считается отрицательным (недостаточность имущества), если задолженность предприятия превышает стоимость его имущества.

| № | Наименование, ИНН, регион |

Стоимость чистых активов, млн руб |

Индекс платежеспособности Глобас | ||

| 2015 | 2016 | 2017 | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | ГУПСРФ ПАССАЖИРСКОГО АВТОМОБИЛЬНОГО ТРАНСПОРТА МОСКОВСКОЙ ОБЛАСТИ МОСТРАНСАВТО ИНН 5000000017 Московская область |

20913,2 | |

|

258 Высокий |

| 2 | ГУПСРФ САНКТ-ПЕТЕРБУРГСКОЕ ГУП ПАССАЖИРСКОГО АВТОМОБИЛЬНОГО ТРАНСПОРТА ИНН 7830001758 Санкт-Петербург |

5684,9 | |

|

202 Высокий |

| 3 | МУУП МУНИЦИПАЛЬНАЯ ТРАНСПОРТНАЯ КОМПАНИЯ РОСТОВПАССАЖИРТРАНС ИНН 6163050739 Ростовская область |

503,6 | |

|

276 Высокий |

| 4 | МУУП ТРАНСПОРТНАЯ КОМПАНИЯ ГОРОДСКОГО ОКРУГА ГОРОД ЮЖНО-САХАЛИНСК ИНН 6501238799 Сахалинская область |

117,7 | |

|

299 Высокий |

| 5 | НАО ТРЕТИЙ ПАРК ИНН 7814010096 Санкт-Петербург |

527,8 | |

|

210 Высокий |

| 996 | МУУП МУНИЦИПАЛЬНОЕ ПРЕДПРИЯТИЕ ГОРОДСКОГО ОКРУГА САМАРА ПАССАЖИРСКИЙ АВТОМОБИЛЬНЫЙ ТРАНСПОРТ ИНН 6318163505 Самарская область |

405,9 | |

|

322 Удовлетворительный |

| 997 | МУУП ГОРОДА ХАБАРОВСКА ХАБАРОВСКОЕ ПАССАЖИРСКОЕ АВТОТРАНСПОРТНОЕ ПРЕДПРИЯТИЕ №1 ИНН 2724018687 Хабаровский край Находится в стадии ликвидации с 18.08.2016 |

7,2 | |

|

600 Неудовлетворительный |

| 998 | МУУП ПАССАЖИРСКИЕ ПЕРЕВОЗКИ Г.ПЕНЗЫ ИНН 5834030883 Пензенская область Находится в стадии ликвидации с 31.10.2014 |

-447,9 | |

|

600 Неудовлетворительный |

| 999 | МУУП ЧЕЛЯБИНСКИЙ АВТОБУСНЫЙ ТРАНСПОРТ ИНН 7453222396 Челябинская область Находится в стадии ликвидации с 05.12.2016, обнаружены признаки преднамеренного банкротства |

40,7 | |

|

600 Неудовлетворительный |

| 1000 | МУУП МУНИЦИПАЛЬНОЕ ПРЕДПРИЯТИЕ ГОРОДА НИЖНЕГО НОВГОРОДА НИЖЕГОРОДСКИЙ ПАССАЖИРСКИЙ АВТОМОБИЛЬНЫЙ ТРАНСПОРТ ИНН 5260000192 Нижегородская область |

-393,2 | |

|

291 Высокий |

![]() — рост показателя к предыдущему периоду,

— рост показателя к предыдущему периоду, ![]() — снижение показателя к предыдущему периоду.

— снижение показателя к предыдущему периоду.

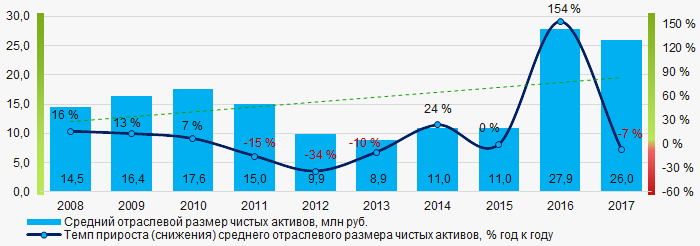

За десятилетний период средние размеры чистых активов компаний ТОП-1000 имеют тенденцию к увеличению (Рисунок 1).

Рисунок 1. Изменение средних отраслевых показателей размера чистых активов автотранспортных компаний по автобусным перевозкам в 2008 – 2017 годах

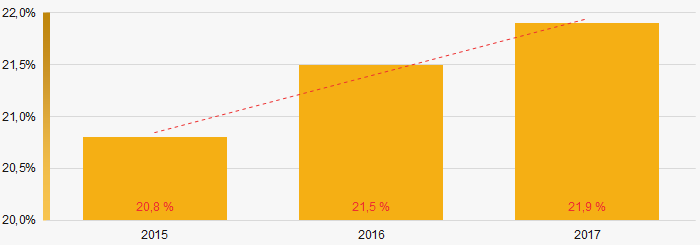

Рисунок 1. Изменение средних отраслевых показателей размера чистых активов автотранспортных компаний по автобусным перевозкам в 2008 – 2017 годахДоли компаний с недостаточностью имущества в ТОП-1000 составляют значительную величину и в последние три года возрастают (Рисунок 2).

Рисунок 2. Доля компаний с отрицательными значениями размера чистых активов в ТОП-1000 в 2015 – 2017 годах

Рисунок 2. Доля компаний с отрицательными значениями размера чистых активов в ТОП-1000 в 2015 – 2017 годахВыручка от реализации

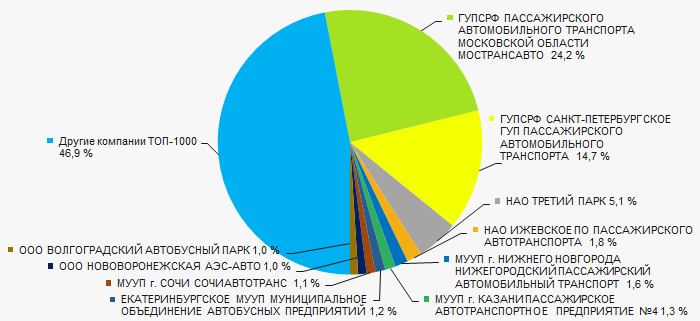

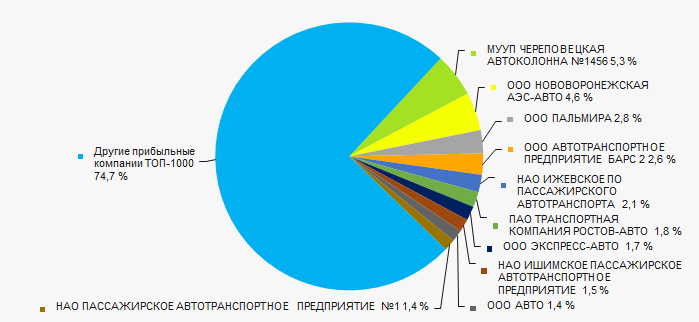

Объем выручки 10 ведущих предприятий в 2017 году составил 53% от суммарной выручки компаний ТОП-1000 (Рисунок 3). Это свидетельствует о высоком уровне монополизации в отрасли.

Рисунок 3. Доли участия компаний ТОП-10 в суммарной выручке 2017 года ТОП-1000

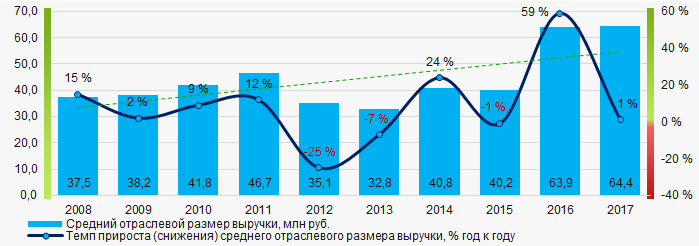

Рисунок 3. Доли участия компаний ТОП-10 в суммарной выручке 2017 года ТОП-1000В целом за десятилетний период наблюдается увеличение объемов выручки (Рисунок 4).

Рисунок 4. Изменение средних отраслевых показателей выручки автотранспортных компаний по автобусным перевозкам в 2008 – 2017 годах

Рисунок 4. Изменение средних отраслевых показателей выручки автотранспортных компаний по автобусным перевозкам в 2008 – 2017 годахПрибыль и убытки

Объем прибыли 10 лидеров отрасли в 2017 году составил 25% от суммарной прибыли ТОП-1000 (Рисунок 5).

Рисунок 5. Доли участия компаний ТОП-10 в суммарном объеме прибыли 2017 года ТОП-1000

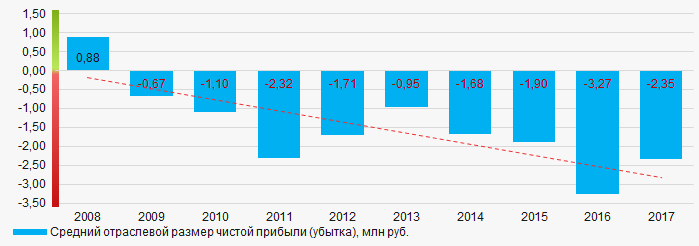

Рисунок 5. Доли участия компаний ТОП-10 в суммарном объеме прибыли 2017 года ТОП-1000В течение последних десяти лет средние отраслевые значения показателей чистой прибыли имеют в основном отрицательные значения с тенденций к увеличению убытков (Рисунок 6).

Рисунок 6. Изменение средних отраслевых значений показателей чистой прибыли (убытка) автотранспортных компаний по автобусным перевозкам в 2008 – 2017 годах

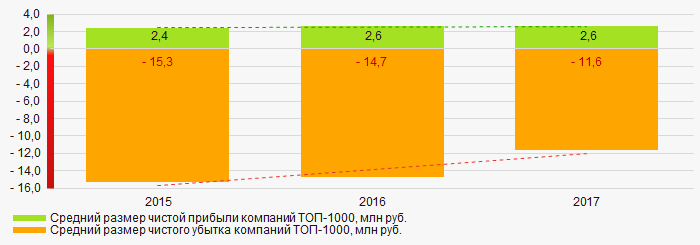

Рисунок 6. Изменение средних отраслевых значений показателей чистой прибыли (убытка) автотранспортных компаний по автобусным перевозкам в 2008 – 2017 годахЗа трехлетний период средние значения показателей чистой прибыли компаний ТОП-1000 имеют тенденцию к некоторому росту, при этом снижается и средний размер чистого убытка (Рисунок 7).

Рисунок 7. Изменение средних значений показателей прибыли и убытка компаний ТОП-1000 в 2015 – 2017 годах

Рисунок 7. Изменение средних значений показателей прибыли и убытка компаний ТОП-1000 в 2015 – 2017 годахОсновные финансовые коэффициенты

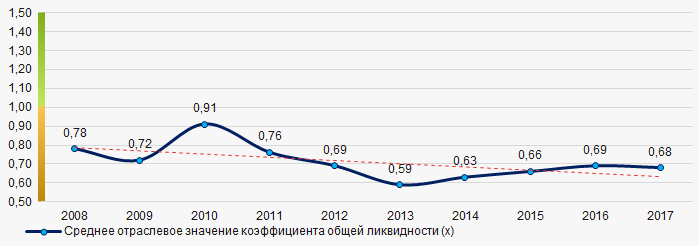

За десятилетний период средние отраслевые показатели коэффициента общей ликвидности находились в основном в интервале рекомендуемых значений - от 1,0 до 2,0, с тенденций к росту (Рисунок 8).

Коэффициент общей ликвидности (отношение суммы оборотных средств к краткосрочным обязательствам) - показывает достаточность средств организации для погашения своих краткосрочных обязательств.

Рисунок 8. Изменение средних отраслевых значений коэффициента общей ликвидности автотранспортных компаний по автобусным перевозкам в 2008 – 2017 годах

Рисунок 8. Изменение средних отраслевых значений коэффициента общей ликвидности автотранспортных компаний по автобусным перевозкам в 2008 – 2017 годахПрактически весь десятилетний период средние отраслевые значения коэффициента рентабельности инвестиций находились в отрицательной зоне с тенденцией к снижению (Рисунок 9).

Коэффициент рассчитывается как отношение чистой прибыли к сумме собственного капитала и долгосрочных обязательств и демонстрирует отдачу от вовлеченного в коммерческую деятельность собственного капитала и долгосрочно привлеченных средств организации.

Рисунок 9. Изменение средних отраслевых значений коэффициента рентабельности инвестиций автотранспортных компаний по автобусным перевозкам в 2008 – 2017 годах

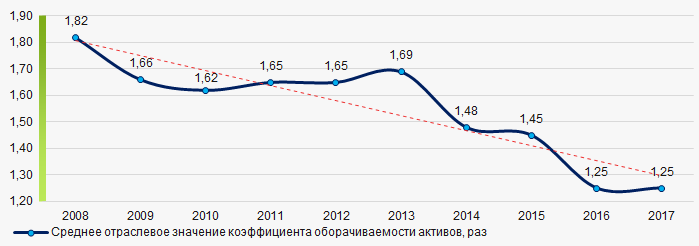

Рисунок 9. Изменение средних отраслевых значений коэффициента рентабельности инвестиций автотранспортных компаний по автобусным перевозкам в 2008 – 2017 годахКоэффициент оборачиваемости активов - рассчитывается как отношение выручки от реализации к средней величине совокупных активов за период и характеризует эффективность использования всех имеющихся ресурсов, независимо от источников их привлечения. Коэффициент показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий прибыль.

За десятилетний период данный коэффициент деловой активности демонстрировал тенденцию к снижению (Рисунок 10).

Рисунок 10. Изменение средних отраслевых значений коэффициента оборачиваемости активов автотранспортных компаний по автобусным перевозкам в 2008 – 2017 годах

Рисунок 10. Изменение средних отраслевых значений коэффициента оборачиваемости активов автотранспортных компаний по автобусным перевозкам в 2008 – 2017 годахСтруктура услуг

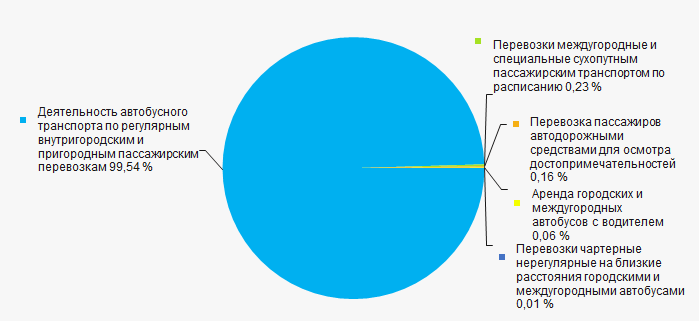

Наибольшую долю в суммарной выручке ТОП-1000 имеют компании, специализирующиеся на регулярных внутригородских и пригородных пассажирских перевозках (Рисунок 11).

Рисунок 11. Распределение видов деятельности в суммарной выручке компаний ТОП-1000

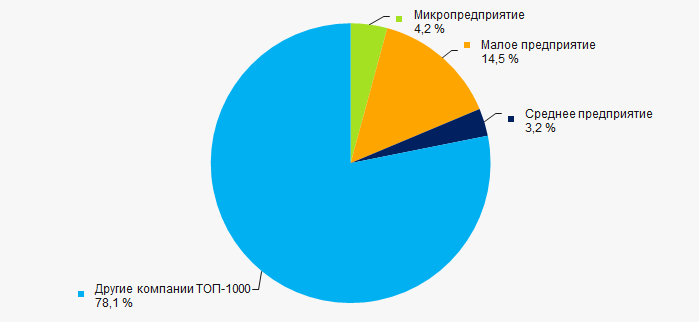

Рисунок 11. Распределение видов деятельности в суммарной выручке компаний ТОП-100074% компаний ТОП-1000 зарегистрированы в реестре субъектов малого и среднего предпринимательства Федеральной налоговой службы РФ. При этом, их доля в общем объеме выручки компаний ТОП-1000 в 2017 году составила 22% (Рисунок 12).

Рисунок 12. Доли выручки субъектов малого и среднего предпринимательства в ТОП-1000, %

Рисунок 12. Доли выручки субъектов малого и среднего предпринимательства в ТОП-1000, %Основные регионы деятельности

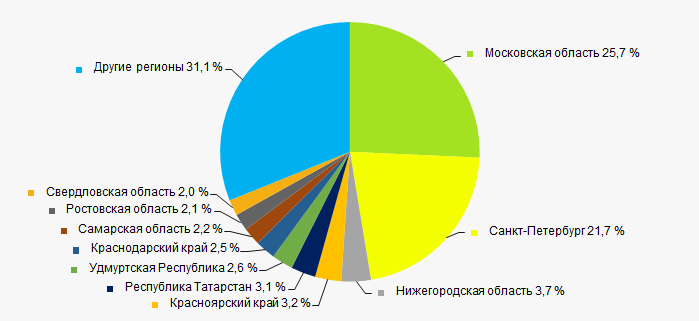

Компании ТОП-1000 распределены по территории России неравномерно и зарегистрированы в 79 регионе. Крупнейшие по объему выручки компании сосредоточены в Московской области и Санкт-Петербурге (Рисунок 13).

Рисунок 13. Распределение выручки компаний ТОП-1000 по регионам России

Рисунок 13. Распределение выручки компаний ТОП-1000 по регионам РоссииСкоринг бухгалтерской отчетности

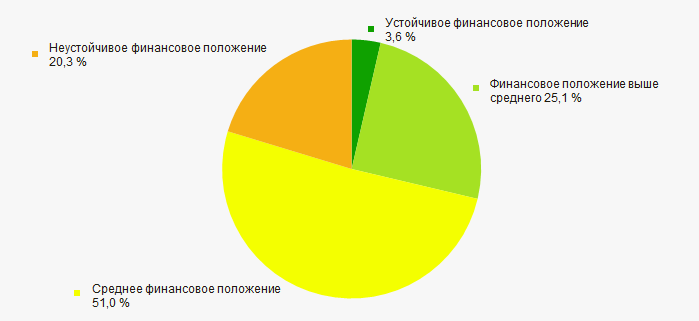

Оценка финансового положения компаний ТОП-1000 показывает, что более половины из них находится в среднем финансовом положении (Рисунок 14).

Рисунок 14. Распределение компаний ТОП-1000 по скорингу бухгалтерской отчетности

Рисунок 14. Распределение компаний ТОП-1000 по скорингу бухгалтерской отчетностиИндекс платежеспособности Глобас

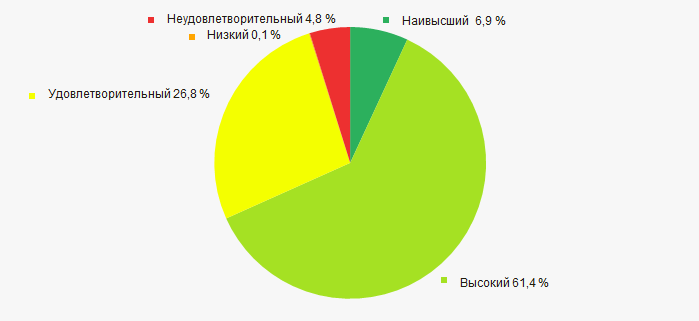

Наибольшей части компаний из ТОП-1000 присвоен наивысший или высокий Индекс платежеспособности Глобас, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства (Рисунок 15).

Рисунок 15. Распределение компаний ТОП-1000 по Индексу платежеспособности Глобас

Рисунок 15. Распределение компаний ТОП-1000 по Индексу платежеспособности ГлобасВывод

Комплексная оценка деятельности крупнейших российских автотранспортных компаний по автобусным перевозкам, учитывающая основные индексы, финансовые показатели и коэффициенты, свидетельствует о преобладании неблагоприятных тенденций (Таблица 2).

| Тенденции и факторы оценки | Удельный вес фактора, % |

| Темп прироста (снижения) среднего отраслевого размера чистых активов | |

| Рост / снижение доли предприятий с отрицательными значениями чистых активов | |

| Темп прироста (снижения) среднего отраслевого размера выручки | |

| Уровень конкуренции / монополизации | |

| Темп прироста (снижения) среднего отраслевого размера чистой прибыли (убытка) | |

| Рост / снижение средних размеров чистой прибыли компаний ТОП-1000 | |

| Рост / снижение средних размеров чистого убытка компаний ТОП-1000 | |

| Рост / снижение средних отраслевых значений коэффициента общей ликвидности | |

| Рост / снижение средних отраслевых значений коэффициента рентабельности инвестиций | |

| Рост / снижение средних отраслевых значений коэффициента оборачиваемости активов, раз | |

| Доля малого и среднего бизнеса в отрасли по объему выручки более 30% | |

| Региональная концентрация | |

| Финансовое положение (наибольшая доля) | |

| Индекс платежеспособности Глобас (наибольшая доля) | |

| Среднее значение факторов | |

![]() — положительная тенденция (фактор),

— положительная тенденция (фактор), ![]() — отрицательная тенденция (фактор).

— отрицательная тенденция (фактор).