Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Рейтинг социально-экономического развития регионов

В апрельском номере Вестника Credinform представлен рейтинг российских регионов по уровню социально-экономического развития.

Неравномерность развития российских регионов сложилось исторически и продолжает оставаться одной из самых актуальных проблем как для власти, так и для населения, там проживающего. Нарастание различий между регионами приводит к нарушению социального равновесия страны в целом, дифференциации субъектов на явных лидеров (их меньшинство), куда устремлены большие потоки миграции и проблемные территории, находящиеся в состоянии перманентного кризиса.

Неоднородность показателей обусловлена, в первую очередь, наличием (либо отсутствием) полезных ископаемых, уровнем развития промышленности и сферы услуг, концентрацией деловой активности и, как следствие – людских и финансовых потоков и в несущественной степени климатическими условиям. Экономическое благополучие региона, как правило, является залогом хорошего уровня его социального развития, но бывают и исключения: к примеру, Республика Ингушетия проигрывает практически по всем экономическим индикаторам, однако, по средней ожидаемой продолжительности жизни заметно опережает все другие субъекты. С другой стороны, в Чукотском автономном округе очень высокие показатели по доходам бюджета и ВРП на душу населения, а также уровню заработных плат, но при этом в регионе очень низкая продолжительность жизни (предпоследнее место в РФ). В схожем по суровости климата и экономическим данным Ямало-Ненецком АО продолжительность жизни гораздо выше, чем на Чукотке, кроме того, там происходит увеличение населения.

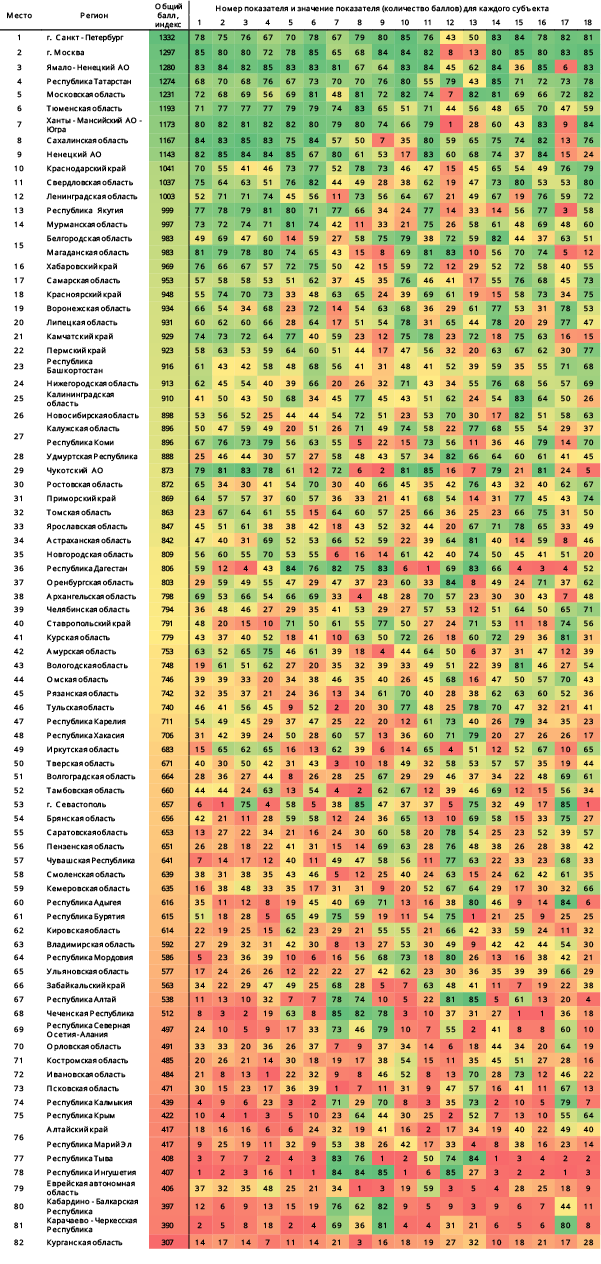

Для составления рейтинга используется 18 показателей, полный перечень которых содержится в таблице 1. По каждому из показателей регион может набрать от 1 до 85 баллов. Принцип начисления баллов прост: лучшее значение показателя дает 85 баллов, худшее – 1 балл. В итоге, максимальный общий балл (индекс) составляет 1530 баллов, минимальный 18 баллов.

Набор показателей в достаточно полной мере отражает развитие экономического и социального потенциала каждого региона России.

| № | Наименование показателя |

| 1 | Фактическое конечное потребление домашних хозяйств на душу населения по субъектам РФ |

| 2 | Валовой региональный продукт на душу населения |

| 3 | Доходы бюджета субъекта РФ без учета безвозмездных поступлений на душу населения |

| 4 | Инвестиции в основной капитал на душу населения в фактически действовавших ценах |

| 5 | Оборот общественного питания на душу населения |

| 6 | Оборот розничной торговли на душу населения |

| 7 | Общий коэффициент естественного прироста за год |

| 8 | Относительный прирост населения за год |

| 9 | Ожидаемая продолжительность жизни при рождении, оба пола, все население |

| 10 | Уровень безработицы в среднем за год |

| 11 | Средняя номинальная начисленная заработная плата |

| 12 | Индекс потребительских цен - инфляция |

| 13 | Индекс промышленного производства |

| 14 | Численность населения с денежными доходами ниже величины прожиточного минимума, в процентах от общей численности населения |

| 15 | Число юридических лиц на 1000 человек населения |

| 16 | Поступление налогов и сборов в бюджетную систему РФ по основным видам экономической деятельности, руб на 1 жителя |

| 17 | Доля ветхого и аварийного жилищного фонда в общем объеме жилищного фонда субъекта РФ |

| 18 | Стоимость основных фондов на конец года, по полной учетной стоимости |

Тройку лидеров в рейтинге (см. таблицу 2) составляют Санкт-Петербург, набравший 1332 балла, Москва (1297) и Ямало-Ненецкий автономный округ (1280). Москве не удалось опередить город на Неве и получить пальму первенства из-за более высокой годовой инфляции и низкого балла по динамике промышленного производства. В относительных цифрах в минувшем году в столице наблюдался спад промышленности на 3,5%, тогда как в Санкт-Петербурге - рост на 3,9%. Однако столица набрала максимальные значения по показателям: фактическое конечное потребление домашних хозяйств на душу населения, число юридических лиц на 1000 человек и стоимость основных фондов. Петербург, в свою очередь, демонстрирует самую низкую в стране годовую безработицу, что позволило получить 85 баллов из 85 возможных. Ямало-Ненецкий АО набрал наивысший бал по показателю инвестиций в основной капитал на душу населения и по поступлению налогов и сборов в бюджетную систему РФ на 1 жителя.

Севастополь занял 53-е место благодаря лучшему показателю относительного прироста населения (за счет миграции) и низкому проценту аварийного жилья. Однако регион находится на последней позиции в РФ по валовому региональному продукту на 1 жителя и стоимости основных фондов. Республика Крым заметно отстаёт – 75-ое место. Низкий результат обусловлен плохими данными по доходам бюджета (без учета субсидий федерального центра) и инвестициям в основной капитал на душу населения; высоким уровнем инфляции.

Курганская область с общим индексом 307 замыкает рейтинг, уступая Санкт-Петербургу в 4,3 раза. Области не удалось набрать высоких значений ни по одному из 18 показателей. Здесь неважно обстоят дела как в экономике, так и в социальной сфере.

При таком сильном уровне региональных различий, государство продолжает проводить политику бюджетного выравнивания – перераспределяя доходы от «богатых» к «бедным», что оправдано в условиях фискальной централизации.

Кардинальных изменений в рейтинге в ближайшей перспективе не ожидается: лидерство в первой десятке и дальше будет сохраняться за столичными агломерациями, а также небольшой группой регионов-доноров, где сосредоточен основной ресурсный и промышленный потенциал страны. В 2017 г. Москва имеет все шансы потеснить Санкт-Петербург с первого места, при условии выхода местной промышленности в положительную динамику.

Что касается остальных субъектов РФ, то существенно упрочить свое положение может Республика Крым, где государство проводит ряд значимых инвестиционных и социальных проектов.

Таблица 2. Рейтинг социально-экономического развития регионов (Темно-зеленая заливка ячейки – максимальный балл, темно-красная заливка ячейки – минимальный балл)