Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Займы и активы производителей транспорта

Информационное агентство Credinform представляет рэнкинг крупнейших российских производителей транспортных средств и оборудования. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2014 - 2017 годы) компании - производители морских, железнодорожных, воздушных транспортных средств и оборудования, за исключением производства автотранспорта и боевых машин (ТОП-10). Далее они были ранжированы по коэффициенту платежеспособности (Таблица 1). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Коэффициент соотношения обязательств и активов (х) рассчитывается как отношение долгосрочных и краткосрочных заемных средств к сумме баланса и указывает на долю активов предприятия, финансируемых за счет займов.

Общее рекомендуемое значение показателя - от 0,2 до 0,5. Превышение верхнего нормативного значения говорит о чрезмерной закредитованности, которая может стимулировать развитие, но отрицательно влиять на устойчивость корпоративных финансов. Значение показателя ниже нормативного значения может свидетельствовать о консервативной стратегии финансового менеджмента и об излишней осторожности в привлечении новых заемных средств.

Специалистами Информационного агентства Credinform, с учетом фактического положения дел как в целом в экономике, так и в отраслях, разработан и реализован в Информационно-аналитической системе Глобасрасчет практических значений финансовых коэффициентов, которые могут быть признаны нормальными для конкретной отрасли. Для производителей транспортных средств и оборудования средние отраслевые практические значения коэффициента соотношения обязательств и активов в 2017 году составили от 0,32 до 0,99.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность показателей и финансовых коэффициентов.

| Наименование, ИНН, регион, вид деятельности | Выручка от продаж, млрд руб |

Чистая прибыль (убыток), млрд руб |

Соотношение обязательств и активов, (х) | Индекс платежеспособности Глобас | |||

| 2016 | 2017 | 2016 | 2017 | 2016 | 2017 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| НАО МЕТРОВАГОНМАШ ИНН 5029006702 Московская область Производство железнодорожных локомотивов и подвижного состава |

|

|

|

|

|

|

142 Наивысший |

| АО ЖЕЛДОРРЕММАШ ИНН 7715729877 г. Москва Предоставление услуг по восстановлению и оснащению (завершению) железнодорожных локомотивов, трамвайных моторных вагонов и прочего подвижного состава |

|

|

|

|

|

|

226 Высокий |

| НАО ГРАЖДАНСКИЕ САМОЛЕТЫ СУХОГО ИНН 7714175986 г. Москва Производство вертолетов, самолетов и прочих летательных аппаратов |

|

|

|

|

|

|

256 Высокий |

| ПАО АВИАЦИОННАЯ ХОЛДИНГОВАЯ КОМПАНИЯ СУХОЙ ИНН 7740000090 г. Москва Производство вертолетов, самолетов и прочих летательных аппаратов |

|

|

|

|

|

|

163 Наивысший |

| НАО ОБЪЕДИНЕННАЯ СУДОСТРОИТЕЛЬНАЯ КОРПОРАЦИЯ ИНН 7838395215 Санкт-Петербург Строительство кораблей, судов и плавучих конструкций |

|

|

|

|

|

|

257 Высокий |

| ПАО РОСТОВСКИЙ ВЕРТОЛЕТНЫЙ ПРОИЗВОДСТВЕННЫЙ КОМПЛЕКС ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО РОСТВЕРТОЛ ИМЕНИ Б.Н.СЛЮСАРЯ ИНН 6161021690 Ростовская область Производство вертолетов, самолетов и прочих летательных аппаратов |

|

|

|

|

|

|

167 Наивысший |

| ПАО ОДК-УФИМСКОЕ МОТОРОСТРОИТЕЛЬНОЕ ПРОИЗВОДСТВЕННОЕ ОБЪЕДИНЕНИЕ ИНН 0273008320 Республика Башкортостан Производство турбореактивных и турбовинтовых двигателей и их частей |

|

|

|

|

|

|

167 Наивысший |

| НАО ТИХВИНСКИЙ ВАГОНОСТРОИТЕЛЬНЫЙ ЗАВОД ИНН 4715019631 Ленинградская область Производство железнодорожных локомотивов и подвижного состава |

|

|

|

|

|

|

269 Высокий |

| ПАО НАУЧНО-ПРОИЗВОДСТВЕННАЯ КОРПОРАЦИЯ ИРКУТ ИНН 3807002509 г. Москва Производство вертолетов, самолетов и прочих летательных аппаратов |

|

|

|

|

|

|

175 Наивысший |

| НАО ПРОИЗВОДСТВЕННОЕ ОБЪЕДИНЕНИЕ СЕВЕРНОЕ МАШИНОСТРОИТЕЛЬНОЕ ПРЕДПРИЯТИЕ ИНН 2902059091 Архангельская область Строительство кораблей, судов и плавучих конструкций |

|

|

|

|

|

|

170 Наивысший |

| Итого по компаниям ТОП-10 | |

|

|

|

|||

| Среднее значение по компаниям ТОП-10 | |

|

|

|

|

|

|

| Среднее отраслевое значение | |

|

|

|

|

|

|

![]() — улучшение показателя к предыдущему периоду,

— улучшение показателя к предыдущему периоду, ![]() — ухудшение показателя к предыдущему периоду.

— ухудшение показателя к предыдущему периоду.

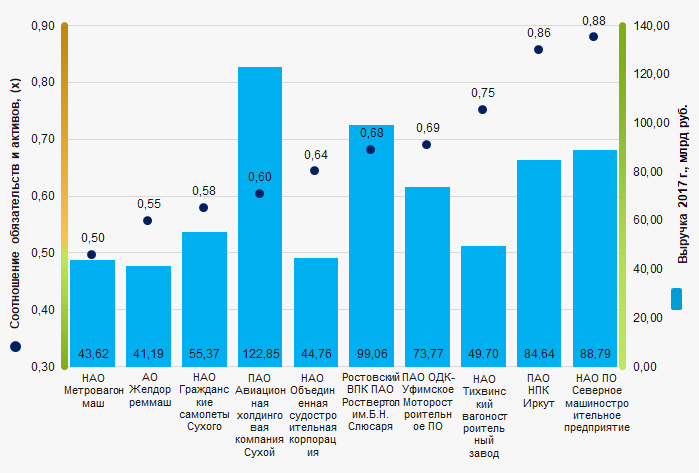

Среднее значение коэффициента соотношения обязательств и активов ТОП-10 выше рекомендуемого значения, ниже среднего отраслевого показателя и укладывается в интервал практических значений. В 2017 году шесть компаний из ТОП-10 улучшили показатели по сравнению с предыдущим периодом.

Рисунок 1. Коэффициент соотношения обязательств и активов и выручка крупнейших российских производителей транспортных средств и оборудования (ТОП-10)

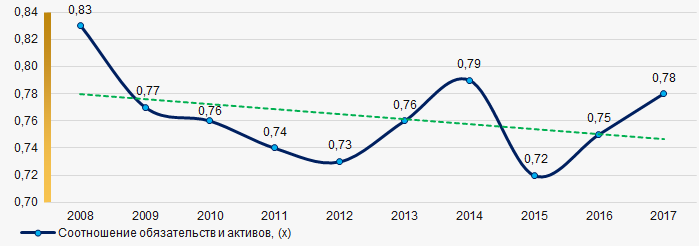

Рисунок 1. Коэффициент соотношения обязательств и активов и выручка крупнейших российских производителей транспортных средств и оборудования (ТОП-10)В течение 10 лет средние отраслевые значения коэффициента соотношения обязательств и активов имеют тенденцию к улучшению. (Рисунок 2).

Рисунок 2. Изменение средних отраслевых значений коэффициента соотношения обязательств и активов российских производителей транспортных средств и оборудования в 2008 – 2017 годах

Рисунок 2. Изменение средних отраслевых значений коэффициента соотношения обязательств и активов российских производителей транспортных средств и оборудования в 2008 – 2017 годах