Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Защищенность кредитов компаний на ЕНВД

Информационное агентство Credinform представляет рэнкинг российских компаний на ЕНВД. Для анализа были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики и Федеральной налоговой службы отчетные периоды (2017 - 2019 годы) компании, платившие в период свое деятельности единый налог на вмененный доход (ТОП-10). Далее они были ранжированы по коэффициенту защищенности кредитов (Таблица 1). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Коэффициент защищенности кредитов (x) - отношение прибыли до выплаты налогов и процентов по кредитам к сумме процентов к уплате. Характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит и показывает, сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по займам.

Рекомендуемое значение: >1. Отсутствие значения показателя свидетельствует о том, что у компании нет заемных средств и, следовательно, процентов к уплате кредиторам. Однако, это необязательно может являться свидетельством общего благополучия, ведь зачастую кредитные ресурсы необходимы для успешного развития.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность показателей и финансовых коэффициентов.

| Наименование, ИНН, регион | Выручка, млн руб. | Чистая прибыль (убыток), млн руб. | Коэффициент защищенности кредитов (x), >1 | Индекс платёжеспособности Глобас | |||

| 2018 | 2019 | 2018 | 2019 | 2018 | 2019 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| НАО ФАРМЛЕНД ИНН 0273028277 Республика Башкортостан |

|

|

|

|

|

|

233 Высокий |

| НАО ФАРМАЦЕВТИЧЕСКИЙ ИМПОРТ, ЭКСПОРТ ИНН 7710106212 г. Москва |

|

|

|

|

|

|

202 Высокий |

| ООО ТОРГОВАЯ КОМПАНИЯ РЕСУРС-ЮГ ИНН 2303024188 г. Москва |

|

|

|

|

|

|

258 Высокий |

| ПАО АВТОДОМ ИНН 7714709349 г. Москва |

|

|

|

|

|

|

247 Высокий |

| НАО ННК-АМУРНЕФТЕПРОДУКТ ИНН 2801013238 Амурская область |

|

|

|

|

|

|

272 Высокий |

| ПАО ИЛЬ ДЕ БОТЭ ИНН 7707061530 г. Москва |

|

|

|

|

|

|

305 Удовлетворительный |

| ООО ОКТОБЛУ ИНН 5029086747 Московская область |

|

|

|

|

|

220 Высокий | |

| ПАО НК РОСНЕФТЬ - СМОЛЕНСКНЕФТЕПРОДУКТ ИНН 6730017336 Смоленская область |

|

|

|

|

208 Высокий | ||

| ООО МОНЭКС ТРЕЙДИНГ ИНН 7710323601 г. Москва |

|

|

|

|

263 Высокий | ||

| НАО ЛИПЕЦКНЕФТЕПРОДУКТ ИНН 4822000201 Липецкая область |

|

|

|

|

296 Высокий | ||

| Среднее значение ТОП-10 | |

|

|

|

|

|

|

| Среднее значение ТОП-1000 | |

|

|

|

|

|

|

![]() улучшение показателя к предыдущему периоду,

улучшение показателя к предыдущему периоду, ![]() ухудшение показателя к предыдущему периоду

ухудшение показателя к предыдущему периоду

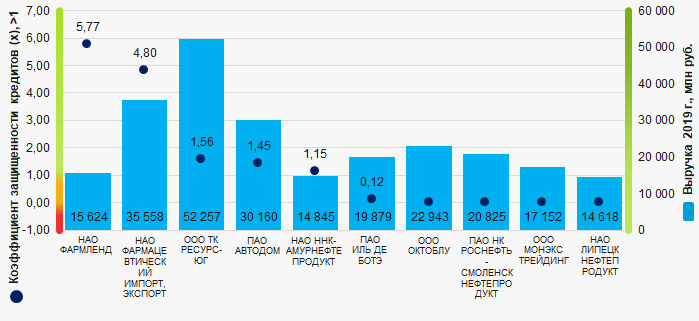

Средний показатель коэффициента защищенности кредитов ТОП-10 ниже среднего значения ТОП-1000. Три компаний из шести улучшили показатели в 2019 году по сравнению с предыдущим периодом.

Рисунок 1. Коэффициент защищенности кредитов и выручка крупнейших российских компаний на ЕНВД (ТОП-10)

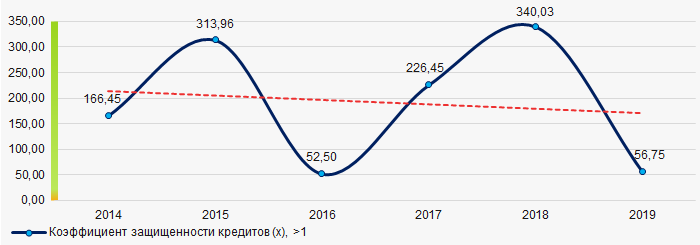

Рисунок 1. Коэффициент защищенности кредитов и выручка крупнейших российских компаний на ЕНВД (ТОП-10)В течение 6 лет средние показатели коэффициента защищенности кредитов ТОП-1000 имели тенденцию к снижению. (Рисунок 2).

Рисунок 2. Изменение средних значений коэффициента защищенности кредитов в 2014 – 2019 годах крупнейших (ТОП-1000) российских компаний на ЕНВД

Рисунок 2. Изменение средних значений коэффициента защищенности кредитов в 2014 – 2019 годах крупнейших (ТОП-1000) российских компаний на ЕНВД