Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

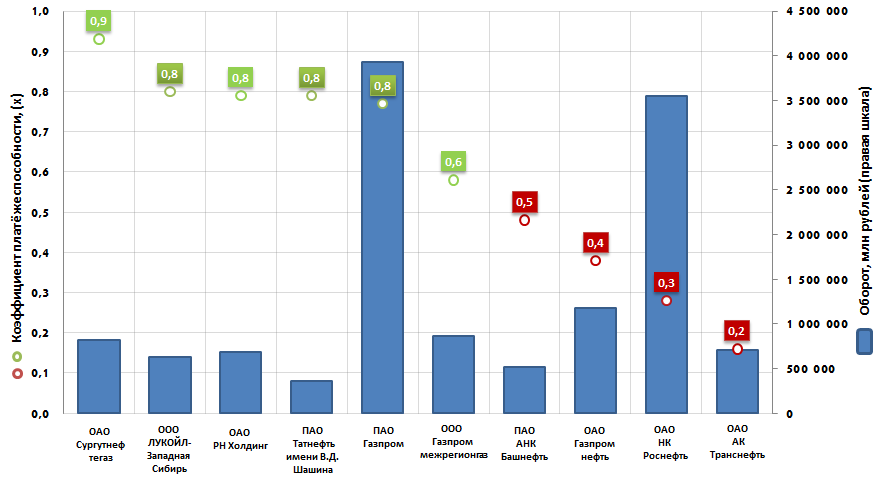

Коэффициент платёжеспособности предприятий нефтегазовой промышленности

Информационное агентство Credinform подготовило рэнкинг компаний нефтегазовой промышленности.

Для рэнкинга были отобраны крупнейшие по объему выручки за последний имеющийся в Статистическом реестре отчетный период (2013 г.) организации отрасли, ранжированные по убыванию коэффициента платёжеспособности.

Коэффициент платежеспособности (х) - отношение собственного капитала к сумме баланса. Показывает зависимость фирмы от внешних займов.

Рекомендуемое значение: > 0,5.

Более низкие значения свидетельствуют о зависимости предприятия от внешних источников финансирования и возможной в связи с этим неустойчивости его финансового положения.

Однако в ряде случаев предприятия могут сохранять достаточно устойчивое финансовое состояние и при коэффициенте платежеспособности ниже 0,5. Это, в первую очередь, касается предприятий с высокой оборачиваемостью активов, стабильным спросом на производимую продукцию, налаженными каналами снабжения и сбыта, низким уровнем постоянных затрат (например, торговые и посреднические организации).

Значение коэффициента платежеспособности выше оптимального уровня свидетельствует о высокой платежеспособности предприятия.

Признание предприятия неплатежеспособным, не означает, что бизнес автоматически определяется в категорию организаций, находящихся в предбанкротном состоянии. Это лишь зафиксированное состояние финансовой неустойчивости. Поэтому нормативные значения критериев установлены так, чтобы обеспечить оперативный контроль за финансовым положением предприятия и заблаговременно осуществить меры по предупреждению несостоятельности, а также стимулировать фирму к самостоятельному выходу из кризисного состояния.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание не только на средние значения показателей в отрасли, но и на всю представленную совокупность финансовых показателей и коэффициентов компании.

| № | Наименование | Регион | Выручка, млн руб., 2013 г. | Коэффициент платёжеспособности, (х) | Индекс платежеспособности ГЛОБАС-i® |

|---|---|---|---|---|---|

| 1 | ОАО Сургутнефтегаз ИНН 8602060555 |

Ханты - Мансийский автономный округ - Югра | 814 187,8 | 0,9 | 189 наивысший |

| 2 | ООО ЛУКОЙЛ-Западная Сибирь ИНН 8608048498 |

Ханты - Мансийский автономный округ - Югра | 631 009,8 | 0,8 | 187 наивысший |

| 3 | ОАО РН Холдинг ИНН 7225004092 |

Тюменская область | 688 008,2 | 0,8 | 253 высокий |

| 4 | ПАО Татнефть имени В.Д. Шашина ИНН 1644003838 |

Республика Татарстан | 363 531,3 | 0,8 | 185 наивысший |

| 5 | ПАО Газпром ИНН 7736050003 |

г. Москва | 3 933 335,3 | 0,8 | 156 наивысший |

| 6 | ООО Газпром межрегионгаз ИНН 5003021311 |

г. Москва | 867 412,1 | 0,6 | 251 высокий |

| 7 | ПАО АНК Башнефть ИНН 0274051582 |

Республика Башкортостан | 517 486,7 | 0,5 | 196 наивысший |

| 8 | ОАО Газпром нефть ИНН 5504036333 |

г. Санкт-Петербург | 1 178 063,8 | 0,4 | 188 наивысший |

| 9 | ОАО НК Роснефть ИНН 7706107510 |

г. Москва | 3 544 443,1 | 0,3 | 209 высокий |

| 10 | ОАО АК Транснефть ИНН 7706061801 |

г. Москва | 704 714,0 | 0,2 | 166 наивысший |

Платежеспособность топ-10 крупнейших предприятий нефтегазовой промышленности – ведущей отрасли России по экспортному потенциалу и совокупной годовой выручке – распределена неравномерно. Коэффициент платёжеспособности ОАО Сургутнефтегаз близок к 1, что свидетельствует о низкой зависимости организации от внешних займов. С другой стороны, показатель ОАО АК Транснефть (0,2) может говорить о наличии экспансивной финансовой внешними займами.

Рисунок 1. Коэффициент платежеспособности и выручка крупнейших компаний нефтегазовой промышленности (топ-10)

Годовая выручка крупнейших корпораций нефтегазовой отрасли (Топ-10) по данным последней опубликованной годовой финансовой отчетности (2013 г.) составила 13 242,2 млрд рублей, что выше предыдущего периода на 9,8%.

Лидер рынка – ПАО Газпром, со значением коэффициента 0,8 находится «в зеленой зоне» низкой зависимости от внешних источников финансирования.

ПАО Газпром - глобальная энергетическая компания. Основные направления деятельности - геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии.

«Газпром» располагает самыми богатыми в мире запасами природного газа. Его доля в мировых запасах газа составляет 17%, в российских — 72%. На «Газпром» приходится 12% мировой и 72% российской добычи газа. В настоящее время компания активно реализует масштабные проекты по освоению газовых ресурсов полуострова Ямал, арктического шельфа, Восточной Сибири и Дальнего Востока. Также «Газпром» является единственным в России производителем и экспортером сжиженного природного газа.

Компания входит в пятерку крупнейших производителей нефти в РФ, а также является крупнейшим владельцем генерирующих активов на ее территории. Их суммарная установленная мощность составляет 15% от общей установленной мощности российской энергосистемы; является единственным в России производителем и экспортером сжиженного природного газа.

Все участники списка Топ-10 получили наивысший и высокий индекс платежеспособности. Данное обстоятельство указывает на способность предприятий своевременно и в полном объеме погашать свои долговые обязательства, риск невыполнения которых минимален.