Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

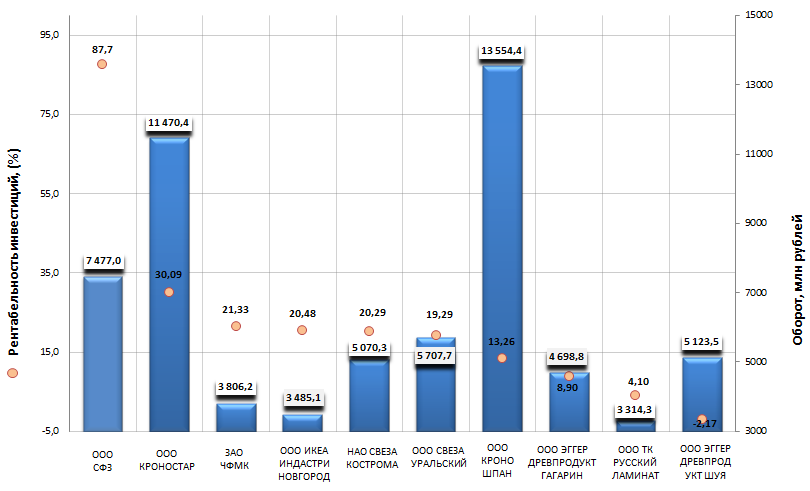

Рентабельности инвестиций деревообрабатывающих компаний

Информационное агентство Credinform подготовило рэнкинг предприятий, специализирующихся на производстве шпона, фанеры, плит и панелей из дерева по коэффициенту рентабельности инвестиций. Для исследования были выбраны крупнейшие по обороту за последний имеющийся в Статистическом реестре период (2013 год) компании данной отрасли. Далее предприятия первой десятки по обороту были ранжированы по убыванию значения коэффициента рентабельности инвестиций.

Рентабельность инвестиций – показатель отдачи от вовлеченного в коммерческую деятельность собственного капитала организации и долгосрочно привлеченных средств. Рассчитывается как отношение чистой прибыли к сумме собственного капитала и долгосрочных обязательств.

Как известно, нормативных значений для показателей рентабельности не предусмотрено, т.к. они сильно изменяются в зависимости от отрасли, в которой осуществляется деятельность компании. Поэтому каждую конкретную компанию следует рассматривать в сравнении с отраслевыми показателями.

| № | Наименование, ИНН | Регион | Оборот 2013, млн рублей | Рентабельность инвестиций, % | Индекс платежеспособности Глобас-i |

|---|---|---|---|---|---|

| 1 | ООО Сыктывкарский фанерный завод ИНН 1121009024 |

Республика Коми | 7477 | 87,7 | 176 (наивысший) |

| 2 | ООО КРОНОСТАР ИНН 4407006010 |

Костромская область | 11 470 | 30,09 | 235 (высокий) |

| 3 | ЗАО Череповецкий фанерно-мебельный комбинат ИНН 3528006408 |

Вологодская область | 3806 | 21,33 | 157 (наивысший) |

| 4 | ООО Икеа Индастри Новгород ИНН 5310011273 |

Новгородская область | 3485 | 20,48 | 201 (высокий) |

| 5 | НАО Свеза Кострома ИНН 4401006864 |

Костромская область | 5070 | 20,29 | 174 (наивысший) |

| 6 | ООО Свеза Уральский ИНН 5942005010 |

Пермский край | 5708 | 19,29 | 190 (наивысший) |

| 7 | ООО Кроношпан ИНН 5011021227 |

Московская область | 13 554 | 13,26 | 205 (высокий) |

| 8 | ООО Эггер Древпродукт Гагарин ИНН 6723019741 |

Смоленская область | 4699 | 8,9 | 220 (высокий) |

| 9 | ООО Торговая компания Русский Ламинат ИНН 5042101105 |

Московская область | 3314 | 4,1 | 216 (высокий) |

| 10 | ООО Эггер Древпродукт Шуя ИНН 7704267807 |

Ивановская область | 5124 | -2,17 | 268 (высокий) |

Первая тройка рэнкинга представлена следующими компаниями: ООО Сыктывкарский фанерный завод (значение рентабельности инвестиций 87,7%), ООО КРОНОСТАР (30,09%) ЗАО Череповецкий фанерно-мебельный комбинат (21,33%). Все предприятия продемонстрировали высокие значения рентабельности инвестиций, что свидетельствует об эффективном использовании привлеченных средств. Всем компаниям первой тройки был присвоен высокий и наивысший индекс платежеспособности Глобас-i®, что характеризует их как финансово устойчивые.

Рентабельность инвестиций крупнейших деревообрабатывающих компаний России, Топ-10

Компания ООО Эггер Древпродукт Шуя – единственная из Топ-10 данного рэнкинга продемонстрировала отрицательное значение рентабельности инвестиций, поскольку в отчетном периоде предприятие имеет убыток. Однако по совокупности финансовых и нефинансовых показателей компании был присвоен высокий индекс платежеспособности Глобас-i®.

В заключении следует добавить, что важность показателя рентабельности инвестиций заключается не только в том, что он показывает отдачу от вложенных средств, но и в том, что на его основе можно оценить целесообразность привлечения заемных средств под определенный процент. Компании следует брать кредиты, процент по которым ниже рентабельности инвестиционного капитала.