Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

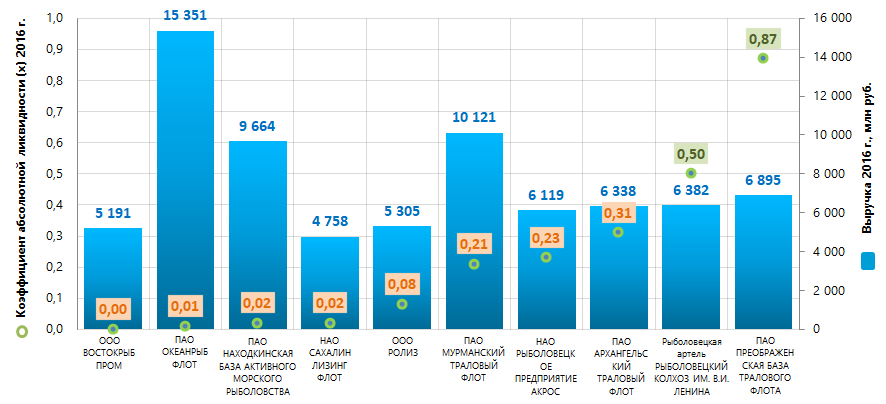

Коэффициент абсолютной ликвидности крупнейших российских предприятий морского рыболовства

Информационное агентство Credinform представляет рэнкинг крупнейших российских предприятий морского рыболовства. Для рэнкинга были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики отчетные периоды (2016 и 2015 годы) компании (ТОП-10). Далее они были ранжированы по коэффициенту абсолютной ликвидности в 2016 году (Таблица 1). Анализ проводился на основе данных Информационно-аналитической системы Глобас.

Коэффициент абсолютной ликвидности (х) рассчитывается как отношение суммы денежных средств, имеющихся в распоряжении предприятия, к краткосрочным обязательствам. Коэффициент определяет долю краткосрочных обязательств, которую предприятие может погасить в краткосрочном периоде, не дожидаясь погашения дебиторской задолженности и реализации других активов. Рекомендуемое значение коэффициента от 0,1 до 0,15. Чем выше показатель, тем лучше платежеспособность предприятия.

Однако, слишком высокое значение коэффициента может свидетельствовать о нерациональной структуре капитала и незадействованных активах в виде наличных денег и средств на счетах, которые с течением времени и в результате инфляции обесцениваются и теряют свою первоначальную ликвидность.

Экспертами и специалистами Информационного агентства Credinform, с учетом фактического положения дел как в целом в экономике, так и в отраслях, разработан и реализован в Информационно-аналитической системе Глобас расчет практических значений финансовых коэффициентов, которые могут быть признаны нормальными для конкретной отрасли. Для предприятий морского рыболовства практическое значение коэффициента абсолютной ликвидности в 2016 г. составило от 0 до 0,43.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность показателей и финансовых коэффициентов.

| Наименование, ИНН, регион | Чистая прибыль, млн руб. | Выручка, млн руб. | Коэффициент абсолютной ликвидности (х) | Индекс платежеспособности Глобас | |||

| 2015 г. | 2016 г. | 2015 г. | 2016 г. | 2015 г. | 2016 г. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ООО ВОСТОКРЫБПРОМ ИНН 2721023255 Хабаровский край |

180,0 | 2 207,2 | 3 588,3 | 5 190,8 | 0,00 | 0,00 | 204 Высокий |

| ПАО ОКЕАНРЫБФЛОТ ИНН 4100000530 Камчатский край |

3 810,5 | 3 735,3 | 16 121,3 | 15 351,2 | 0,05 | 0,01 | 194 Наивысший |

| ПАО НАХОДКИНСКАЯ БАЗА АКТИВНОГО МОРСКОГО РЫБОЛОВСТВА ИНН 2508007948 Приморский край |

2 309,7 | 2 735,3 | 2 852,9 | 9 664,5 | 0,03 | 0,02 | 181 Наивысший |

| НАО САХАЛИН ЛИЗИНГ ФЛОТ ИНН 6509006140 Сахалинская область |

-2 803,1 | 2 536,7 | 3 531,8 | 4 757,9 | 0,02 | 0,02 | 253 Высокий |

| ООО РОЛИЗ ИНН 2536247860 Камчатский край |

966,6 | 1 597,7 | 5 068,3 | 5 305,0 | 0,13 | 0,08 | 215 Высокий |

| ПАО МУРМАНСКИЙ ТРАЛОВЫЙ ФЛОТ ИНН 5100000010 Мурманская область |

1 400,4 | 2 160,7 | 10 945,07 | 10 121,0 | 0,72 | 0,21 | 179 Наивысший |

| НАО РЫБОЛОВЕЦКОЕ ПРЕДПРИЯТИЕ АКРОС ИНН 4101013772 Камчатский край |

-551,2 | 2 692,7 | 5 452,4 | 6 119,2 | 0,08 | 0,23 | 208 Высокий |

| ПАО АРХАНГЕЛЬСКИЙ ТРАЛОВЫЙ ФЛОТ ИНН 2901128602 Архангельская область |

2 665,2 | 1 860,6 | 5 763,9 | 6 337,8 | 1,91 | 0,31 | 133 Наивысший |

| Рыболовецкая артель РЫБОЛОВЕЦКИЙ КОЛХОЗ ИМ. В.И. ЛЕНИНА ИНН 4101016808 Камчатский край |

1 759,0 | 2 450,7 | 5 442,8 | 6 382,1 | 1,06 | 0,50 | 149 Наивысший |

| ПАО ПРЕОБРАЖЕНСКАЯ БАЗА ТРАЛОВОГО ФЛОТА ИНН 2518000814 Приморский край |

1 228,4 | 1 019,0 | 6 307,5 | 6 307,5 | 0,53 | 0,87 | 160 Наивысший |

| Итого по компаниям ТОП-10 | 1 096,5 | 2 299,6 | 7 007,4 | 7 612,4 | |||

| Среднее значение по компаниям ТОП-10 | 109,7 | 230,0 | 700,7 | 761,2 | 0,45 | 0,23 | |

| Среднее значение по отрасли | 26,1 | 32,3 | 103,4 | 108,4 | 0,18 | 0,18 | |

Среднее значение коэффициента абсолютной ликвидности компаний ТОП-10 в 2016 году находится выше интервала рекомендуемых значений и в рамках практических значений. Две компаний из ТОП-10 в 2016 году имеют показатели коэффициента выше практического значения и остальные компании – в интервале практических значений (соответственно отмечены зеленым и оранжевым цветом в столбцах 6 и 7 Таблицы 1 и на Рисунке 1). При этом, две компании имеют положительную динамику коэффициента в 2016 году относительно предыдущего отчетного периода (выделены зеленой заливкой в столбце 7 Таблицы 1). Четыре компаний из ТОП-10 в 2016 году снизили показатели чистой прибыли или выручки по сравнению с 2015 годом (выделены красной заливкой в столбцах 3 и 5 Таблицы 1).

Рисунок 1. Коэффициент абсолютной ликвидности и выручка крупнейших российских предприятий морского рыболовства (ТОП-10)

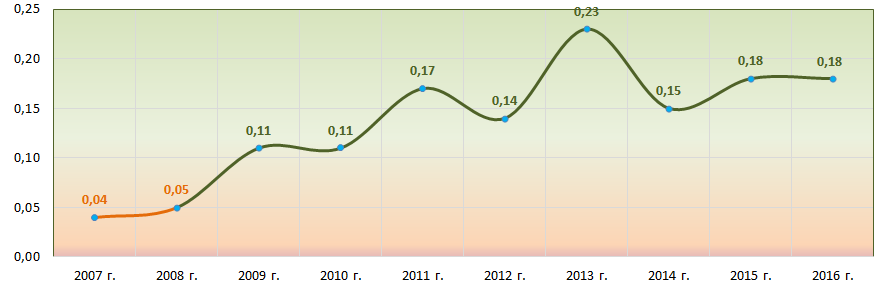

Рисунок 1. Коэффициент абсолютной ликвидности и выручка крупнейших российских предприятий морского рыболовства (ТОП-10)Средние отраслевые показатели коэффициента абсолютной ликвидности за последние десять лет демонстрируют положительную динамику. В 2007 и 2008 годах показатели находились ниже рекомендуемых значений. Это, в целом, может свидетельствовать об улучшении платежеспособности предприятий в данной сфере деятельности (Рисунок 2).

Рисунок 2. Изменение средних отраслевых значений коэффициента абсолютной ликвидности в 2007 – 2016 годах

Рисунок 2. Изменение средних отраслевых значений коэффициента абсолютной ликвидности в 2007 – 2016 годахВсем компаниям ТОП-10 присвоен наивысший и высокий индекс платежеспособности Глобас, что свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.