Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

ТОП-10 микрофинансовых организаций

По данным ЦБ РФ, за 9 мес. 2021 г. было выдано микрозаймов на 440 млрд руб., что на 53% больше чем за 9 мес. 2020 г. Это очень высокий рост после пандемийного 2020 г., когда этот рынок практически сокращался и наблюдалась растущая убыточность микрокредитных компаний. Планируемое в 2022 г. ограничение предельных ставок по микрозаймам может привести к сокращению количества игроков на рынке, где на конец 2021 г. действовало чуть более 1000 компаний.

Информационным агентством Credinform для данного рэнкинга в Системе Глобас были отобраны крупнейшие по объему годовой выручки за последние имеющиеся в органах государственной статистики и Федеральной налоговой службы отчетные периоды (2018 - 2020 гг.) микрокредитные компании (ТОП-100 и ТОП-10). Далее они были ранжированы по коэффициенту чистой прибыли (Таблица 1).

Коэффициент чистой прибыли (%) рассчитывается как отношение чистой прибыли (убытка) к выручке от реализации и характеризует уровень прибыли от продаж.

Нормативного значения для показателя не установлено. Рекомендуется сравнение компаний одной отрасли, либо анализ изменений коэффициента во времени по конкретной компании. Отрицательное значение показателя свидетельствует о наличии чистого убытка, высокое значение - об эффективной работе.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание на всю совокупность показателей и финансовых коэффициентов.

| Наименование, ИНН, регион | Выручка, млн руб. | Чистая прибыль (убыток), млн руб. | Коэффициент чистой прибыли, % | Индекс платёжеспособности Глобас | |||

| 2019 | 2020 | 2019 | 2020 | 2019 | 2020 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ООО МИКРОКРЕДИТНАЯ КОМПАНИЯ НАЛИЧНЫЕ ЗАЙМЫ ИНН 1903023650 Республика Хакасия |

|

|

|

|

|

|

271 Высокий |

| ООО МИКРОКРЕДИТНАЯ КОМПАНИЯ ЭКСПРЕСС ФИНАНС ИНН 2801155708 Приморский край |

|

|

|

|

|

|

292 Высокий |

| ООО МИКРОКРЕДИТНАЯ КОМПАНИЯ АГАР ИНН 5957017522 Пермский край |

|

|

|

|

|

|

246 Высокий |

| ООО МИКРОКРЕДИТНАЯ КОМПАНИЯ ТОЯН ИНН 7017444751 Томская область |

|

|

|

|

|

|

316 Удовлетворительный |

| ООО МИКРОКРЕДИТНАЯ КОМПАНИЯ ДАЙТОНА ГРУПП ИНН 3123399990 Белгородская область |

|

|

|

|

|

|

363 Удовлетворительный |

| ООО МИКРОКРЕДИТНАЯ КОМПАНИЯ САЙБЕРИАН ГОЛД ИНН 5405992480 Новосибирская область |

|

|

|

|

|

|

282 Высокий |

| ООО ПОКОЛЕНИЕ ИНН 9710060106 г. Москва |

|

|

|

|

|

|

382 Удовлетворительный |

| ООО МИКРОКРЕДИТНАЯ КОМПАНИЯ ФАСТМАНИ.РУ ИНН 7805714988 Санкт-Петербург |

|

|

|

|

|

|

365 Удовлетворительный |

| ООО МИКРОКРЕДИТНАЯ КОМПАНИЯ СИМПЛФИНАНС ИНН 7703381419 г. Москва |

|

|

|

|

|

|

324 Удовлетворительный |

| ООО МИКРОКРЕДИТНАЯ КОМПАНИЯ ДЕЛОВОЕ РЕШЕНИЕ ИНН 9701118335 г. Москва |

|

|

|

|

|

|

384 Удовлетворительный |

| Среднее значение ТОП-10 | |

|

|

|

|

|

|

| Среднее значение ТОП-100 | |

|

|

|

|

|

|

| Среднее отраслевое значение | |

|

|

|

|

|

|

![]() улучшение показателя к предыдущему периоду,

улучшение показателя к предыдущему периоду, ![]() ухудшение показателя к предыдущему периоду

ухудшение показателя к предыдущему периоду

В 2020 г. средние показатели коэффициента чистой прибыли ТОП-10 выше показателей ТОП-100 и среднеотраслевых. Улучшили показатели в 2020 г. только три компании ТОП-10, в то время как в 2019 г. таких компаний было пять.

Четыре компании из десяти в 2020 г. увеличили выручку и/или - чистую прибыль. При этом, средня выручка в ТОП-10 и ТОП-100 снизилась на 21%, а средний отраслевой показатель вырос на 13%. Средний убыток в ТОП-10 вырос почти в 48 раз, в ТОП-1000 – в 17 раз. В среднем по отрасли рост убытка составил более чем в два раза.

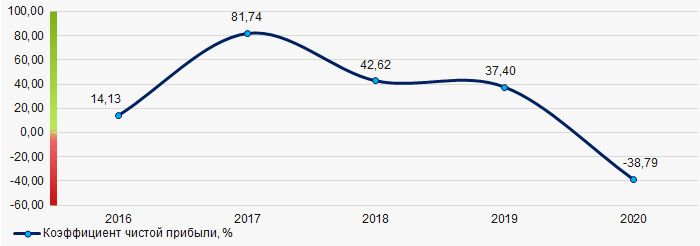

В течение последних 5 лет средние отраслевые показатели коэффициента чистой прибыли ухудшались в течение трех периодов. Наилучший показатель был достигнут в 2017 г., а наихудший результат показан в 2020 г. (Рисунок 1).

Рисунок 1. Изменение средних отраслевых значений коэффициента чистой прибыли в сфере предоставления займов в 2016 – 2020 гг.

Рисунок 1. Изменение средних отраслевых значений коэффициента чистой прибыли в сфере предоставления займов в 2016 – 2020 гг.