Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

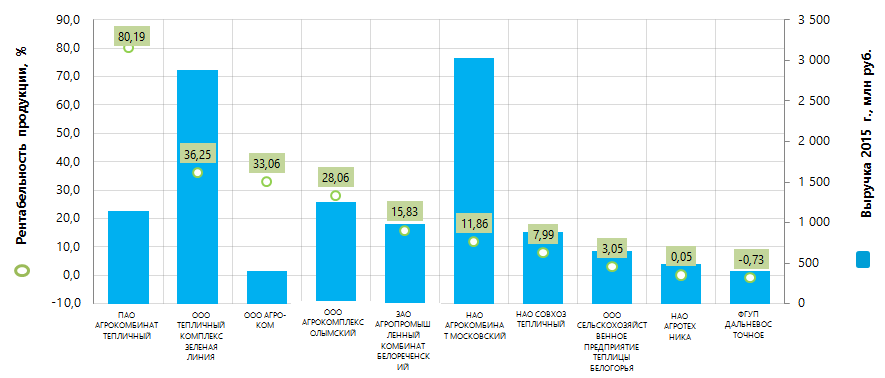

Рентабельность продукции предприятий овощеводства

Информационное агентство Credinform предлагает рэнкинг крупнейших российских предприятий овощеводства по коэффициенту рентабельности продукции.

Для рэнкинга были отобраны производители овощей (ТОП-10), крупнейшие по размеру выручки за последний имеющийся в органах государственной статистики отчетный период - 2015 год. Далее компании были ранжированы по убыванию показателя рентабельности продукции (Таблица 1).

Рентабельность продукции рассчитывается как отношение прибыли от продаж к расходам по обычной деятельности. В целом рентабельность отражает экономическую эффективность производства. Анализ рентабельности продукции позволяет сделать вывод о целесообразности выпуска продукции. Нормативные значения для показателей данной группы отсутствуют, т.к. они сильно варьируются в зависимости от отрасли.

Для наиболее полного и объективного представления о финансовом состоянии организации необходимо обращать внимание не только на уровень рентабельности продукции, но и на всю имеющуюся совокупность коэффициентов, финансовых и других показателей.

| Наименование | Чистая прибыль 2015 г., млн руб. | Выручка 2015 г., млн руб. | Выручка 2015 г. к 2014 г., % | Рентабельность продукции 2014 г. % | Рентабельность продукции 2015 г. % | Индекс платёжеспособности Глобас i |

|---|---|---|---|---|---|---|

| ПАО АГРОКОМБИНАТ ТЕПЛИЧНЫЙ ИНН 2312036895 Краснодарский край |

502,4 | 1 140,0 | 119 | 62,09 | 80,19 | 233 Высокий |

| ООО ТЕПЛИЧНЫЙ КОМПЛЕКС ЗЕЛЕНАЯ ЛИНИЯ ИНН 7826084060 Краснодарский край |

836,7 | 2 877,3 | 244 | 17,90 | 36,25 | 223 Высокий |

| ООО АГРО-КОМ ИНН 0701002574 Кабардино - Балкарская Республика |

71,1 | 404,6 | 94 | 62,36 | 33,06 | 281 Высокий |

| ООО АГРОКОМПЛЕКС ОЛЫМСКИЙ ИНН 4608005786 Курская область |

281,6 | 1 250,0 | 129 | 61,67 | 28,06 | 212 Высокий |

| ЗАО АГРОПРОМЫШЛЕННЫЙ КОМБИНАТ БЕЛОРЕЧЕНСКИЙ ИНН 6639009424 Свердловская область |

134,0 | 977,8 | 100 | 12,95 | 15,83 | 202 Высокий |

| НАО АГРОКОМБИНАТ МОСКОВСКИЙ ИНН 5003003432 г. Москва |

159,4 | 3 026,7 | 96 | 19,23 | 11,86 | 246 Высокий |

| НАО СОВХОЗ ТЕПЛИЧНЫЙ ИНН 6501254511 Сахалинская область |

122,5 | 887,7 | 122 | 6,11 | 7,99 | 220 Высокий |

| ООО СЕЛЬСКОХОЗЯЙСТВЕННОЕ ПРЕДПРИЯТИЕ ТЕПЛИЦЫ БЕЛОГОРЬЯ ИНН 3123227670 Белгородская область |

380,6 | 645,8 | 178 | -17,13 | 3,05 | 320 Удовлетворительный |

| НАО АГРОТЕХНИКА ИНН 4716002207 Ленинградская область |

-50,5 | 486,9 | 79 | 10,10 | 0,05 | 550 Неудовлетворительный |

| ФГУП ДАЛЬНЕВОСТОЧНОЕ ИНН 2502003633 Приморский край |

2,4 | 407,6 | 113 | -5,16 | -0,73 | 245 Высокий |

Наивысшую рентабельность продукции 80,19% показало ПАО АГРОКОМБИНАТ ТЕПЛИЧНЫЙ. Предприятие с наибольшей выручкой за 2015 г. - НАО АГРОКОМБИНАТ МОСКОВСКИЙ заняло шестую строку рэнкинга. Его доля в суммарном объеме выручки компаний ТОП-10 составила 25%. Это предприятие оказалось в числе трех компаний из ТОП-10, допустивших снижение показателей прибыли и выручки в 2015 г. по сравнению с предыдущим периодом. Отрицательные показатели рентабельности продукции как в 2014 г. так и в 2015 г. - у ФГУП ДАЛЬНЕВОСТОЧНОЕ.

По совокупности финансовых и других показателей, восьми компаниям ТОП-10 присвоен высокий индекс платежеспособности Глобас-i. Это свидетельствует об их способности своевременно и в полном объеме погашать свои долговые обязательства.

ООО СЕЛЬСКОХОЗЯЙСТВЕННОЕ ПРЕДПРИЯТИЕ ТЕПЛИЦЫ БЕЛОГОРЬЯ присвоен удовлетворительный индекс платежеспособности Глобас-i в связи с наличием информации о его участии в качестве ответчика в арбитражных судебных делах по взысканию задолженности.

НАО АГРОТЕХНИКА присвоен неудовлетворительный индекс платежеспособности Глобас-i в связи с наличием информации о поданном исковом заявлении о признании его банкротом, а также о его участии в качестве ответчика в арбитражных судебных делах по взысканию задолженности.

Среднее значение рентабельности продукции в группе компаний ТОП-10 составило в 2015 г. 21,56%, против 23,01% - в 2014 г. Снижение показателя наблюдается у четырех предприятий.

Суммарная выручка предприятий ТОП-10 составила в 2015 г. 12,1 млрд рублей, что на 24% больше чем в 2014 г. При этом суммарная чистая прибыль выросла в этот период на 86%.

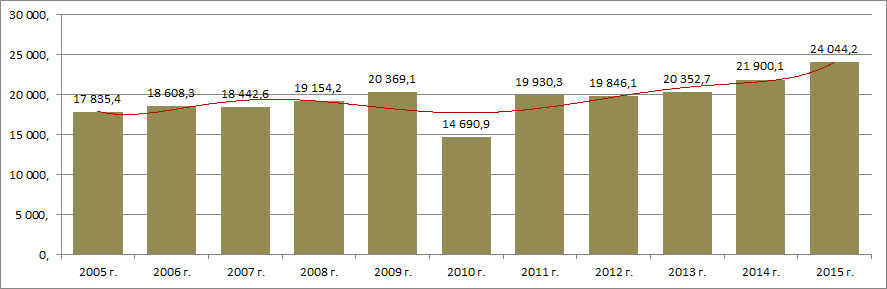

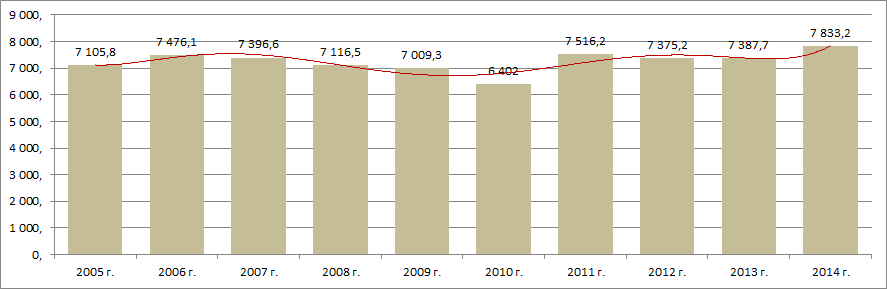

Предприятия отрасли работают в целом рентабельно. Отрасль демонстрирует положительную динамику производства овощей, о чем говорят сведения Федеральной службы государственной статистики (Росстат) (Рисунок 2, 3).

Компании по выращиванию овощей располагаются в регионах с наиболее подходящими для сельскохозяйственного производства условиями, а также тяготеют к крупнейшим рынкам сбыта продукции - городам Москва и Санкт-Петербург. Так, по данным Информационно-аналитической системы Глобас-i, в 44 регионах страны зарегистрированы 100 крупнейших компаний по объему выручки за 2014 г. Наибольшее их количество зарегистрировано в следующих регионах (ТОП-6 регионов):

| Регион | Количество компаний |

|---|---|

| Московская область | 10 |

| Брянская область | 7 |

| Самарская область | 6 |

| Республика Башкортостан | 5 |

| Ленинградская область | 4 |

| Ставропольский край | 4 |