Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

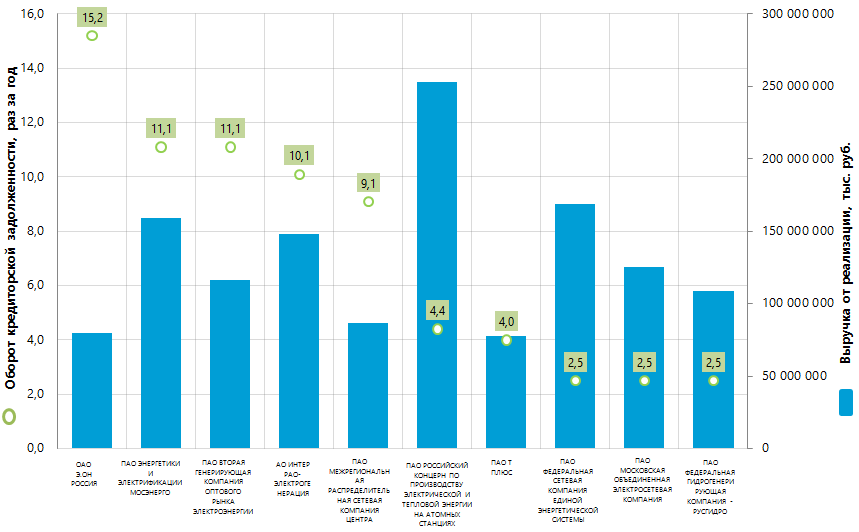

Оборот кредиторской задолженности электросетевых компаний России

Информационное агентство Credinform подготовило рэнкинг электросетевых компаний России по обороту кредиторской задолженности.

Для рэнкинга были отобраны крупнейшие по объему выручки за последний имеющийся в Статистическом реестре отчетный период (2014 г.) компании отрасли, ранжированные по убыванию значения скорости оборота кредиторской задолженности.

Оборот (оборачиваемость) кредиторской задолженности (раз) - отношение средней кредиторской задолженности за период к выручке от реализации. Коэффициент показывает, сколько раз (как правило, за год) предприятие погасило среднюю величину своей кредиторской задолженности.

Показатель оборачиваемости кредиторской задолженности отражает процесс погашения задолженности перед контрагентами (партнерами, поставщиками, посредниками и т.п.). Коэффициент определяет количество закрытий фирмой долгов, и рассчитывается для оценки денежных потоков, что позволяет сделать выводы об эффективности работы компании и выбранной финансовой стратегии менеджмента.

Чем выше данный показатель, тем быстрее предприятие рассчитывается со своими поставщиками. Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание не только на средние значения показателей в отрасли, но и на всю представленную совокупность финансовых показателей и коэффициентов компании.

| № | Наименование | Регион | Выручка 2014 г., тыс. руб. | Выручка 2014 г. к 2013 г., %% | Оборот кредиторской задолженности 2014 г., раз за год | Индекс платежеспособности Глобас-i® |

|---|---|---|---|---|---|---|

| 1 | ОАО Э.ОН РОССИЯ ИНН 8602067092 |

Ханты - Мансийский автономный округ - Югра | 79 955 933 | 99,3 | 15,2 | 161 Наивысший |

| 2 | ПАО ЭНЕРГЕТИКИ И ЭЛЕКТРИФИКАЦИИ МОСЭНЕРГО ИНН 7705035012 |

г. Москва | 158 819 795 | 103,0 | 11,1 | 204 Высокий |

| 3 | ПАО ВТОРАЯ ГЕНЕРИРУЮЩАЯ КОМПАНИЯ ОПТОВОГО РЫНКА ЭЛЕКТРОЭНЕРГИИ ИНН 2607018122 |

Ставропольский край | 116 004 240 | 104,0 | 11,1 | 178 Наивысший |

| 4 | АО ИНТЕР РАО-ЭЛЕКТРОГЕНЕРАЦИЯ ИНН 7704784450 |

г. Москва | 147 846 693 | 107,5 | 10,1 | 236 Высокий |

| 5 | ПАО МЕЖРЕГИОНАЛЬНАЯ РАСПРЕДЕЛИТЕЛЬНАЯ СЕТЕВАЯ КОМПАНИЯ ЦЕНТРА ИНН 6901067107 |

г. Москва | 86 705 172 | 93,3 | 9,1 | 193 Наивысший |

| 6 | ПАО РОССИЙСКИЙ КОНЦЕРН ПО ПРОИЗВОДСТВУ ЭЛЕКТРИЧЕСКОЙ И ТЕПЛОВОЙ ЭНЕРГИИ НА АТОМНЫХ СТАНЦИЯХ ИНН 7721632827 |

г. Москва | 253 215 398 | 108,7 | 4,4 | 211 Высокий |

| 7 | ПАО Т ПЛЮС ИНН 6315376946 |

Московская область | 77 851 475 | 131,8 | 4,0 | 276 Высокий |

| 8 | ПАО ФЕДЕРАЛЬНАЯ СЕТЕВАЯ КОМПАНИЯ ЕДИНОЙ ЭНЕРГЕТИЧЕСКОЙ СИСТЕМЫ ИНН 4716016979 |

г. Москва | 168 940 833 | 108,7 | 2,5 | 199 Наивысший |

| 9 | ПАО МОСКОВСКАЯ ОБЪЕДИНЕННАЯ ЭЛЕКТРОСЕТЕВАЯ КОМПАНИЯ ИНН 5036065113 |

г. Москва | 125 260 155 | 100,4 | 2,5 | 232 Высокий |

| 10 | ПАО ФЕДЕРАЛЬНАЯ ГИДРОГЕНЕРИРУЮЩАЯ КОМПАНИЯ – РУСГИДРО ИНН 2460066195 |

Красноярский край | 108 478 000 | 99,7 | 2,5 | 197 Наивысший |

Оборот кредиторской задолженности крупнейших электросетевых компаний (ТОП-10) варьируется от 15,2 раза за год (ОАО Э.ОН РОССИЯ), до 2,5 раз (ПАО ФЕДЕРАЛЬНАЯ ГИДРОГЕНЕРИРУЮЩАЯ КОМПАНИЯ – РУСГИДРО).

Средний показатель среди компаний ТОП-10 составляет 7,7 раза. Ниже этого уровня находится половина компаний из ТОП-10.

Рисунок 1. Оборот кредиторской задолженности и выручка крупнейших электросетевых компаний России (ТОП-10)

Как видно на графике, оборачиваемость кредиторской задолженности не находится в прямой зависимости от годовой выручки от реализации. Так, крупнейшая по выручке компания ПАО РОССИЙСКИЙ КОНЦЕРН ПО ПРОИЗВОДСТВУ ЭЛЕКТРИЧЕСКОЙ И ТЕПЛОВОЙ ЭНЕРГИИ НА АТОМНЫХ СТАНЦИЯХ находится всего лишь на шестой позиции рэнкинга. Тем не менее, это предприятие демонстрирует еще и один из наилучших показателей динамики выручки к предыдущему отчетному периоду. В совокупности это может свидетельствовать об эффективности работы предприятия в целом и гибком маневрировании кредиторской задолженностью как дополнительного источника финансовых средств. Впрочем, данная компания является в России монополистом по производству электроэнергии на атомных станциях.

Первую позицию по скорости оборота кредиторской задолженности занимает ОАО Э.ОН РОССИЯ с едва ли не худшими в ТОП-10 показателями по выручке как за 2014 г. так и по его динамике к предыдущему году.

Годовая выручка ТОП-10 лидеров отрасли по данным последней опубликованной годовой финансовой отчетности за 2014 г. составила 1 323 млрд рублей, что выше показателя предыдущего отчетного периода на 5,2%. Однако, три из десяти компаний ухудшили показатели по выручке по отношению к предыдущему отчетному периоду.

Все участники списка ТОП-10 получили наивысший и высокий индекс платежеспособности Глобас-i®. Это свидетельствует о способности всех предприятий своевременно и в полном объеме погашать свои долговые обязательства, риск невыполнения которых минимален.

Комментарии экспертов Credinform о развитии электросетевого комплекса читайте в статьях газеты «Коммерсантъ Business Guide»: «Мускулы тяги заплыли жирком», «Свежая кровь в проводах».