Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Динамика курса рубля к доллару США как зеркало российской экономики

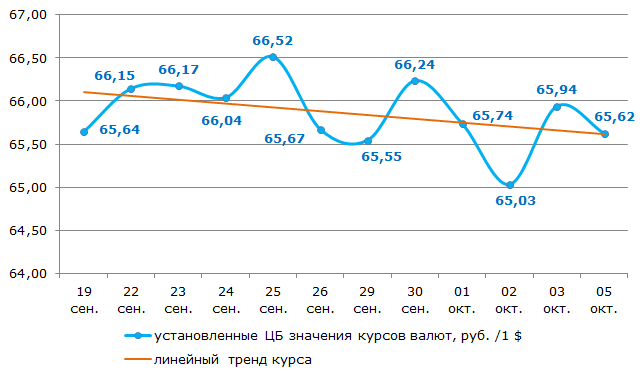

На протяжении последних двух недель (с 19 сентября по 05 октября 2015 года), по данным Центрального банка Российской Федерации (ЦБ РФ), валютный курс варьировался в границах 65,03 – 66,52 рублей к доллару США (см. рисунок 1). Но при всей волатильности курса линейный тренд на протяжении указанного периода показывал нисходящую кривую, что свидетельствует о появлении некоторых «подвижек» в сторону укрепления. Тем не менее, нельзя утверждать, что курс рубля к доллару США стабильно укрепляется, так как в оценке рассматривался слишком короткий промежуток времени.

Рисунок 1. Курс рубля к доллару США за период 19 сентября – 05 октября 2015 года

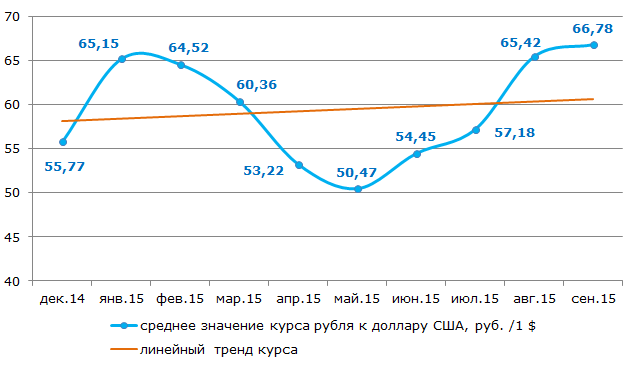

Анализ средних значений за период с декабря 2014 года по сентябрь 2015 года показал, что валютный курс колебался в границах 50,47 – 66,78 рублей за доллар США (см. рисунок 2). Причем кривая средних значений курса весьма тонко отразила состояние экономики в России в целом: январский скачок – продолжение реакции на декабрьские события 2014 года. Затем с февраля по май 2015 года некоторое укрепление рубля, «экономика приходила в себя», аналитики ожидали улучшения бизнес активности.

Рисунок 2. Среднее значение за месяц курса рубля к доллару США за период декабрь 2014 года – сентябрь 2015 года

Далее, начиная с мая 2015 года, рубль постепенно слабел и достиг дна в сентябре текущего года - 66,78 рублей за доллар США. В этот период не оправдались ожидания специалистов, касающиеся отмены санкций, повышения мировой цены на нефть и улучшений в российской экономике.

Например, в конце второго квартала 2015 года, эксперты в области экономики заговорили о рецессии в промышленности, а уже в третьем квартале – о стагнации. Возможно, ослабевающий рубль под влиянием различных факторов позволил смягчить негативные тенденции в экономике и не допустить резкого снижения доходов и, соответственно, падения объема ВВП страны.

Эксперты Информационного агентства Крединформ считают, что в целом рубль находится под давлением различных факторов, основными из которых являются следующие: геополитическая напряженность; международные санкции; состояние экономик США и Китая, снижение мировой цены на нефть; негативные тенденции в самой российской экономике; риск возникновения дефицита валютной ликвидности и другие.

В последнее время в СМИ предлагаются различные предложения по укреплению рубля, например, эксперты Sberbank CIB предложили девять таких способов:

- Не покупать золото

- Давить на экспортеров

- Интервенции ЦБ

- Интервенции Минфина

- Вербальные интервенции

- Валютное РЕПО

- Сокращение нефтедобычи

- Повышение ставки

- Контроль за движением капитала.

Анализ указанных способов показывает, что в общем, действия должны сводиться к ограничительным либо запретительным мерам. Отказ от покупки золота, сокращение нефтедобычи, а особенно давление на экспортеров, повышение ставки, контроль за движением капитала приведут к еще большему ухудшению экономики страны, отталкиванию инвесторов. Последнее является важным, так как в сегодняшних условиях драйвером экономики может стать не потребительский спрос, а именно инвестиции. Остальные финансовые инструменты необходимо применять с большой осторожностью, чтобы также не навредить экономике страны.

С другой стороны, слабый рубль – это, своего рода, положительный инструмент для стимула российской экономики, поскольку способствует сосредоточению денежных средств в России. Например, российская продукция по стоимости выглядит более конкурентоспособной; увеличился эффект вложений в российскую экономику; выгода от экспорта; негативные тенденции подтолкнули к тщательной оценке доходов и расходов, оптимизации финансовых потоков; возрос поток иностранных туристов; российские граждане отдали предпочтение отдыху в России и другое. Поэтому руководство страны и ведущие экономисты рекомендуют бизнесу и гражданам страны готовиться к жизни в условиях низкой цены на нефть и, соответственно, к сложившему уровню курса рубля и доллара США.