Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

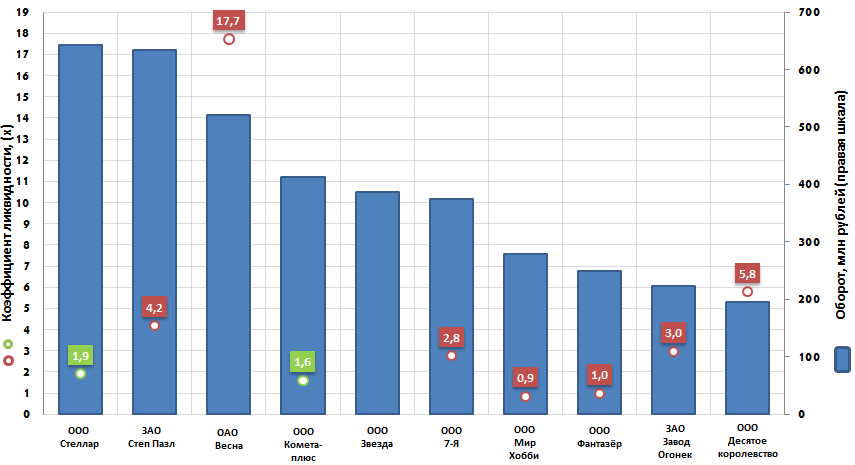

Коэффициент текущей ликвидности крупнейших производителей игрушек

Информационное агентство Credinform подготовило рэнкинг крупнейших отечественных производителей игрушек.

Для рэнкинга были отобраны компании (топ-10), ранжированные по убыванию объема выручки за последний имеющийся в Статистическом реестре отчетный период (2014 г.); для каждой фирмы (при наличии соответствующих данных) был рассчитан коэффициент ликвидности.

Коэффициент текущей ликвидности (х) - отношение суммы оборотных средств компании к краткосрочным обязательствам. Показывает достаточность средств предприятия для погашения обязательств, срок исполнения которых наступает ранее чем через 12 месяцев.

Рекомендуемое значение: от 1,5 до 2,5. Следует понимать, что фактические данные могут существенно отличаться от представленного нормативного диапазона, как для предприятий разных отраслей, так и для организаций одной отрасли.

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно обменять актив с учётом его полной стоимости, тем более ликвидным он является. Для товара ликвидность будет соответствовать скорости его реализации по номинальной цене, без дополнительных скидок.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов и характеризует платежеспособность предприятия не только на данный момент, но и в случае чрезвычайных обстоятельств. Чем показатель больше, тем лучше платежеспособность компании.

Неблагоприятно как низкое, так и высокое соотношение. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала; чрезмерно осторожной финансовой стратегии, которая может привести к потери доли на рынке. Но при этом необходимо учитывать, что в зависимости от области деятельности, структуры и качества активов и т. д. значение коэффициента может сильно меняться.

Следует отметить, что данный коэффициент не всегда дает полную картину. Обычно предприятия, у которых материально-производственные запасы невелики, а деньги по векселям к оплате получить легко, могут спокойно действовать с более низким значением коэффициента, чем компании с большими запасами и продажами товаров в кредит.

Для получения наиболее полного и объективного представления о финансовом состоянии предприятия необходимо обращать внимание не только на средние значения показателей в отрасли, но и на всю представленную совокупность финансовых показателей и коэффициентов компании.

| № | Наименование | Регион | Выручка, млн руб., 2014 г. | Коэффициент текущей ликвидности, (х) | Индекс платежеспособности ГЛОБАС-i® |

|---|---|---|---|---|---|

| 1 | ООО Стеллар ИНН 6165021405 |

Ростовская область | 642,8 | 1,9 | 190 наивысший |

| 2 | ЗАО Степ Пазл ИНН 7720249869 |

Московская область | 633,4 | 4,2 | 197 наивысший |

| 3 | ОАО Весна ИНН 4346008642 |

Кировская область | 520,7 | 17,7 | 168 наивысший |

| 4 | ООО Комета-плюс ИНН 6714015660 |

Смоленская область | 412,1 | 1,6 | 290 высокий |

| 5 | ООО Звезда ИНН 5025025461 |

Московская область | 386,7 | - | 337 удовлетворительный |

| 6 | ООО 7-Я ИНН 7602033398 |

Ярославская область | 374,8 | 2,8 | 219 высокий |

| 7 | ООО Мир Хобби ИНН 7708812210 |

г. Москва | 278,6 | 0,9 | 366 удовлетворительный |

| 8 | ООО Фантазёр ИНН 7728557047 |

г. Москва | 249,4 | 1,0 | 320 удовлетворительный |

| 9 | ЗАО Завод Огонек ИНН 7724003577 |

г. Москва | 223,9 | 3,0 | 229 высокий |

| 10 | ООО Десятое королевство ИНН 7713321088 |

Московская область | 195,2 | 5,8 | 187 наивысший |

Коэффициент текущей ликвидности крупнейших производителей игрушек (топ-10) варьируется от 0,9 (ООО Мир Хобби), до 17,7 (ОАО Весна). И только лишь две компании рэнкинга придерживаются нормативным значениям показателя: лидер отрасли ООО Сетллар (1,9) и ООО Комета-Плюс (1,6). У данных компаний оптимальная структура баланса в части соотношения оборотных средств и краткосрочных обязательств перед контрагентами.

Рисунок 1. Коэффициент текущей ликвидности и выручка крупнейших производителей игрушек (топ-10)

Лидер российского рынка игрушек, компания Стеллар (ООО) - начала свою историю в 1994 году в качестве небольшой частной фирмы, всё оборудование которой составляло два термопласт-автомата. Основной деятельностью было производство изделий из пластмассы; в частности пластиковой посуды и подставок для компакт-дисков и аудиокассет.

Первые шаги по освоению отечественного рынка детской игрушки начались в 1997 году с выпуском блочного конструктора и кубиков «Азбука». Через год основным направлением производства стал выпуск детской игрушки из пластмассы.

Вся продукция производится по собственным разработкам, включая саму идею, дизайн, оформление, технологическую подготовку. В настоящее время на предприятии изготавливается высокоточный и высокоскоростной инструмент для производства деталей пластмассовой игрушки.

Сегодня ассортимент производимых компанией Стеллар игрушек составляет более двухсот позиций. Компания является одной из ведущих на российском рынке и широко известна в странах СНГ.

С 2005 года началась разработка упаковки в виде игрушки для кондитерской промышленности, приобретен патент на производство двухкомпонентной тары в виде игрушек для упаковки мороженого. В ней можно расфасовывать два разных вида продукта отдельно друг от друга.

Годовая выручка Топ-10 лидеров рынка по данным последней опубликованной годовой финансовой отчетности (2014 г.) составила 3,92 млрд рублей, что выше совокупного оборота крупнейших производителей предыдущего отчетного периода на 3,2%. Прирост выручки не компенсировал более высокие показатели роста цен в целом по экономике, производители сталкиваются с увеличением себестоимости продукции при снижении рентабельности продаж.