Заказать исследование

Индивидуальное исследование отрасли, рейтинги компаний, анализ конкурентов

Долг платежом красен

Увеличение объема кредитования бизнеса вдохновляет на оптимистичные выводы о восстановлении экономической активности. Начавшееся в 2016 г. оживление рынка корпоративных кредитов сохранилось в первые месяцы 2019 г.

Расширение кредитного портфеля не влияет на способность организаций обслуживать старые долги: по данным ЦБ РФ, в 2019 г. динамика общей плановой задолженности по кредитам в 4 раза меньше прироста новых займов, т.е. компании досрочно погашают кредиты. Одновременно происходит уменьшение доли просроченной задолженности.

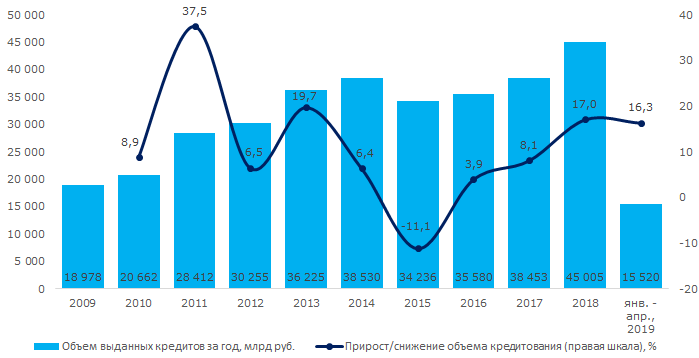

В России значительно вырос объем кредитования бизнеса

Объем кредитования российского бизнеса отечественными банками находится на пике: по данным ЦБ РФ за 2018 г. банки выдали организациям и ИП займов на сумму свыше 45 трлн руб., что на 17% больше, чем годом ранее. В том числе субъекты малого и среднего предпринимательства (СМП) были кредитованы на сумму 6,8 трлн руб.

По итогам первых четырех месяцев 2019 г. отмечается небольшое замедление темпов роста кредитования: за январь-апрель 2019 г. компании привлекли 15,5 трлн руб. заемных средств, в т.ч. СМП – 2,4 трлн руб. Прирост к аналогичному периоду 2018 г. составил 16,3%. Сыграли роль макроэкономические факторы: повышение НДС сказалось на снижении потребительского спроса при достаточно низких темпах инфляции.

Столь быстрой положительной динамики в кредитовании не наблюдалось с 2013 г. (см. рисунок 1). При сохранении тенденции по итогам 2019 г. можно ожидать увеличения суммы выданных кредитов до отметки 50-52 трлн руб. или около 46% ВВП.

Оживление на рынке кредитования говорит о завершении цикла инвестиционной паузы. Компании начинают обновлять основные фонды, вкладывать в расширение сбыта, маркетинг, развитие производства.

Рисунок 1. Общий объем выданных бизнесу кредитов за период, динамика кредитования

Рисунок 1. Общий объем выданных бизнесу кредитов за период, динамика кредитованияКомпании досрочно платят по ранее взятым кредитам

Прирост задолженности организаций по ранее полученным заемным средствам в несколько раз меньше, чем увеличение темпов нового кредитования. Совокупный плановый долг по корпоративным кредитам на 1 мая 2019 г. достиг 31,8 трлн руб. В сравнении с аналогичным периодом 2018 г. плановая задолженность увеличилась на 4,2%, что в 4 раза ниже, чем прирост объемов нового кредитования за январь-апрель 2019 г. (см. рисунки 1-2). Таким образом, компании, активно привлекая новые кредиты, не забывают погашать прошлые обязательства перед банками.

Наметилась стабилизация доли просроченной задолженности: на 1 мая 2019 г. она не превышала 7,1% от общей задолженности по кредитам. По данным ЦБ, максимальная доля просроченной задолженности, начиная с 2009 г., отмечалась 1 сентября 2016 г. – 7,5%. Чем ниже доля просроченный задолженности, тем меньше компаний сталкиваются с финансовыми затруднениями и невозможностью обслуживать кредитные обязательства.

Рисунок 2. Плановая задолженность по кредитам на 1 мая каждого года, динамика задолженности

Рисунок 2. Плановая задолженность по кредитам на 1 мая каждого года, динамика задолженностиКомпании Москвы аккумулируют 39% корпоративной плановой задолженности по кредитам

Больше всего заемных средств на 1 мая 2019 г. накопили компании и ИП из Москвы – 12,5 трлн руб., доля просроченной задолженности составила 7,4%. Далее следуют организации из Санкт-Петербурга – 2,2 трлн руб. и Московской области – 2,1 трлн руб.

Доля просроченных долгов у предпринимателей в Санкт-Петербурге наименьшая из тройки лидеров – 6,3%. Среди Топ-10 регионов с набольшей суммой задолженности по кредитам меньше всего просроченных долгов у компаний из Ямало-Ненецкого АО – 0,9%.

Таблица 1. Топ-10 регионов с наибольшей плановой задолженностью юридических лиц и ИП по кредитам, на 1 мая 2019 г.

| Ранг | Субъект | Задолженность по кредитам, млрд руб. | Доля просроченной задолженности, % |

| 1 | Москва | 12 455 | 7,4 |

| 2 | Санкт-Петербург | 2 218 | 6,3 |

| 3 | Московская область | 2 149 | 7,8 |

| 4 | Краснодарский край | 1 078 | 5,8 |

| 5 | Свердловская область | 1 010 | 3,0 |

| 6 | Красноярский край | 767 | 2,7 |

| 7 | Ямало-Ненецкий АО | 741 | 0,9 |

| 8 | Республика Татарстан | 652 | 3,9 |

| 9 | Кемеровская область - Кузбасс | 544 | 6,2 |

| 10 | Челябинская область | 536 | 5,8 |

| Топ-10 субъектов РФ | 22 151 | 6,5 | |

| Прочие 75 субъектов РФ | 9 736 | 8,5 | |

| В целом по РФ | 31 887 | 7,1 | |

Доля просроченных кредитов больше всего у компаний Ненецкого АО, а также республик Северного Кавказа

По доле просроченной задолженности по кредитам можно судить в целом о финансовом положении организаций в отдельно взятом субъекте. Самая неблагополучная ситуация складывается у бизнеса Ненецкого АО, где на 1 мая 2019 г. 97,8% задолженностей по кредитам были просрочены. Столь большой процент просроченной задолженности в богатом ресурсами округе можно объяснить небольшим числом действующих компаний, когда даже один должник может повлиять на статистику.

Далее следуют организации из Республик Дагестан и Ингушетия. В этих регионах доля просроченных долгов по кредитам 69,2% и 66,8% соответственно, что отражает неудовлетворительный уровень социально-экономического развития (см. таблицу 2).

Таблица 2. Топ-10 регионов с наибольшей просроченной задолженностью юридических лиц и ИП по кредитам, на 1 мая 2019 г.

| Ранг | Субъект | Задолженность по кредитам, млрд руб. | Доля просроченной задолженности, % |

| 1 | Ненецкий АО | 12 | 97,9 |

| 2 | Республика Дагестан | 33 | 69,2 |

| 3 | Республика Ингушетия | 2 | 66,8 |

| 4 | Кабардино-Балкарская Республика | 34 | 62,2 |

| 5 | Республика Калмыкия | 6 | 41,9 |

| 6 | Алтайский край | 115 | 35,3 |

| 7 | Республика Коми | 39 | 30,8 |

| 8 | Республика Алтай | 12 | 24,9 |

| 9 | Республика Северная Осетия - Алания | 11 | 23,1 |

| 10 | Калужская область | 159 | 20,5 |

| В целом по РФ | 31 887 | 7,1 | |

Итоги

Несмотря на низкие темпы роста ВВП, составившие 0,5% в 1-м квартале 2019 г., российские банки быстро увеличивают объем кредитования корпоративного сектора, что указывает на стабилизацию макроэкономической ситуации в стране и начало инвестиционной волны в компаниях. Этого невозможно было бы ожидать в условиях экономического спада, когда кредитование стремится к сокращению. Снижение ключевой ставки Банком России до 7,5% с 17 июня 2019 г. дает сигнал предпринимателям о дальнейшем удешевлении кредита. Кредитный портфель большинства организаций не является критичным для их стабильного финансового положения, постепенно уменьшается доля просроченной задолженности по кредитам. Вновь привлеченные средства при разумном использовании смогут способствовать развитию компаний и оживлению российской экономики.